Tiền nhàn rỗi và nhu cầu tối ưu hóa tài chính

CASA (Current Account Savings Account) là nguồn vốn chi phí thấp, giúp ngân hàng giảm chi phí huy động vốn và tăng tỷ lệ biên lãi ròng (NIM). Tuy nhiên, trong giai đoạn 2022, khi lãi suất tiền gửi tăng nóng, nhiều ngân hàng chứng kiến CASA sụt giảm mạnh do khách hàng chuyển sang các kênh tiết kiệm có kỳ hạn với lãi suất cao hơn. Để cạnh tranh, các ngân hàng phải miễn phí chuyển khoản, duy trì tài khoản, và tích hợp các dịch vụ số như thanh toán hóa đơn, đầu tư, mua sắm trên ứng dụng di động.

Theo báo cáo tài chính năm 2024 của 27 ngân hàng niêm yết, tổng số dư tiền gửi không kỳ hạn (CASA) đạt khoảng 2,5 triệu tỷ đồng, chiếm gần 20% tổng tiền gửi tại các ngân hàng. Số liệu từ Ngân hàng Nhà nước (NHNN) cho thấy, năm 2023, giá trị thanh toán không dùng tiền mặt qua điện thoại di động đạt 49 triệu tỷ đồng, phản ánh lượng tiền nhàn rỗi lớn trong tài khoản thanh toán của người dân. Tuy nhiên, với lãi suất không kỳ hạn chỉ dao động từ 0,05-0,5%/năm, phần lớn số tiền này gần như “ngủ yên”, không sinh lời đáng kể.

Trong khi đó, khảo sát của NielsenIQ (quý III/2024) chỉ ra rằng 83% người tiêu dùng Việt Nam có thói quen tiết kiệm và mong muốn các sản phẩm đầu tư linh hoạt, đồng thời 75% luôn giữ một khoản tiền trong tài khoản thay vì để tiền mặt. Đặc biệt, 80% khách hàng Gen Z tại Đông Nam Á mong muốn một nền tảng ngân hàng số tích hợp thanh toán, tiết kiệm, và đầu tư, theo báo cáo của McKinsey (2024). Những con số này cho thấy nhu cầu cấp thiết về các giải pháp tài chính giúp tối ưu hóa dòng tiền nhàn rỗi mà vẫn đảm bảo thanh khoản.

Trước áp lực này, các ngân hàng nhận ra rằng việc cung cấp các sản phẩm tài chính vừa sinh lời cao, vừa linh hoạt như tài khoản thanh toán, lại an toàn như tiết kiệm là cách hiệu quả để thu hút và giữ chân khách hàng. Đây chính là tiền đề cho sự ra đời của các sản phẩm tài khoản sinh lời tự động.

Sự ra đời và bùng nổ của tài khoản sinh lời tự động

Tháng 1/2024, Techcombank ra mắt sản phẩm Sinh Lời Tự Động trên ứng dụng Techcombank Mobile, với thông điệp “Bạn thảnh thơi, tiền tự lời”. Sản phẩm này cho phép tiền nhàn rỗi trong tài khoản thanh toán tự động sinh lời với lợi suất lên đến 3,2%/năm (phiên bản 1.0), mà vẫn đảm bảo khách hàng có thể chi tiêu, chuyển khoản, hoặc rút tiền bất kỳ lúc nào. Điểm nổi bật là tính năng chỉ cần kích hoạt một lần, không yêu cầu kỳ hạn, và được hỗ trợ bởi nền tảng công nghệ hiện đại.

Đến tháng 1/2025, Techcombank nâng cấp lên Sinh Lời Tự Động 2.0, xóa bỏ ngưỡng số dư tối thiểu (10 triệu đồng ở phiên bản 1.0), cho phép sinh lời trên toàn bộ số dư tài khoản, với lợi suất tối ưu lên đến 4%/năm – gấp 80 lần so với lãi suất không kỳ hạn thông thường. Sản phẩm này không giới hạn thời gian duy trì số dư (dù chỉ 1 ngày cũng sinh lời) và cho phép chi tiêu linh hoạt 24/7 trên toàn bộ số dư, lên đến 50 tỷ đồng. Sự thành công của sản phẩm được minh chứng qua hơn 3 triệu khách hàng tham gia, tối ưu hóa 74.000 tỷ đồng, và tạo ra 1,3 triệu lượt thảo luận trên mạng xã hội.

Sự thành công của Techcombank đã mở ra một “vùng đất mới” trong ngành ngân hàng, thúc đẩy các đối thủ nhanh chóng tham gia.

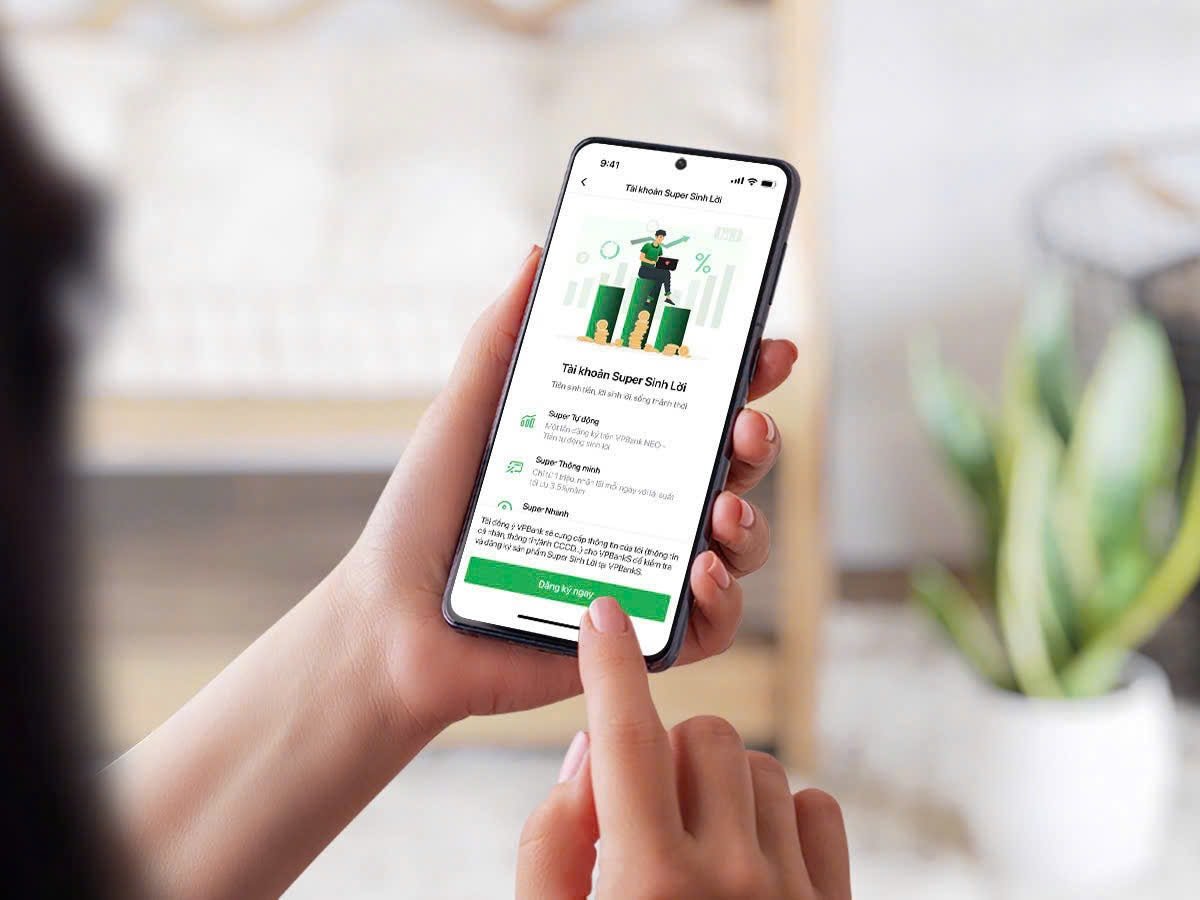

Ra mắt tháng 3/2025, sản phẩm eKash – Super Sinh Lời của VPBank cho phép số dư vượt ngưỡng tối thiểu (50 triệu đồng với khách hàng VPBank Diamond) tự động chuyển sang công ty chứng khoán để đầu tư, với lợi suất cố định 3,5%/năm. Điểm độc đáo là tiền gốc và lãi được hoàn về tài khoản mỗi sáng, đảm bảo tính thanh khoản và trả lãi theo ngày – một tính năng mà VPBank tự hào là “đầu tiên và duy nhất” trên thị trường.

Với sản phẩm Siêu Lợi Suất, VIB cũng thu hút hàng vạn khách hàng trong 48 giờ ra mắt, nhờ lợi suất cạnh tranh và cơ chế linh hoạt tương tự Techcombank. Sản phẩm này tập trung vào khách hàng có số dư lớn, với lãi suất tăng theo thời gian duy trì.

Trước đó, tháng 10/2024, MSB tung chiến dịch "Sinh Lời Không Ngừng" nhắm đến việc cải thiện tỷ lệ CASA (đang giảm do cạnh tranh) bằng sản phẩm cho phép số dư tài khoản tự động sinh lời với lãi suất cao hơn không kỳ hạn. Tương tự các ngân hàng khác, LPBank cung cấp sản phẩm với cơ chế linh hoạt, tập trung vào khách hàng cá nhân có dòng tiền nhàn rỗi ngắn hạn.

Thậm chí cả các ví điện tử như MoMo với Túi Thần Tài Plus (lưu ký tại Vietcombank) và ZaloPay với Số Dư Sinh Lời cũng gia nhập cuộc đua, nhắm đến người dùng trẻ với số dư nhỏ, lợi suất khoảng 4%/năm; yêu cầu số dư tối thiểu thấp (chỉ từ 10.000 đồng).

Các sản phẩm tài khoản sinh lời tự động đều có một số đặc điểm nổi bật là lợi suất hấp dẫn từ 3,2-5%/năm, cao hơn nhiều so với lãi suất không kỳ hạn (0,5%/năm) và cạnh tranh với tiết kiệm kỳ hạn ngắn (1-3 tháng, khoảng 2-3%/năm). Được cung cấp bởi các ngân hàng uy tín, nên giải pháp này cũng đảm bảo tính an toàn tương tự gửi tiết kiệm.

Điểm khác biệt, khách hàng có thể chi tiêu, chuyển khoản, hoặc rút tiền bất kỳ lúc nào mà không mất lãi, khác với tiết kiệm có kỳ hạn. Sản phẩm được tích hợp trên ứng dụng di động, hỗ trợ xác thực sinh trắc học và giao dịch 24/7. Chỉ cần kích hoạt một lần, hệ thống tự động quản lý số dư để sinh lời, giảm thiểu thao tác thủ công.

Triển vọng và rủi ro

Tài khoản sinh lời tự động giúp ngân hàng thu hút nguồn vốn chi phí thấp (CASA), cải thiện biên lãi ròng (NIM). Techcombank đạt tỷ lệ CASA 40,5% trong quý I/2024, nhờ sản phẩm này. VPBank và VIB cũng ghi nhận tăng trưởng CASA đáng kể. Bằng cách cung cấp lợi suất cao hơn lãi suất không kỳ hạn (0,05-0,5%/năm), các ngân hàng khuyến khích khách hàng duy trì số dư dài hạn, giảm tỷ lệ chuyển sang tiết kiệm kỳ hạn hoặc các kênh đầu tư khác.

Sự cạnh tranh giữa các ngân hàng không chỉ dừng lại ở mức lãi suất mà còn mở rộng sang các chương trình khuyến mãi hấp dẫn. VIB triển khai chương trình “Phi vụ tiền tỉ”, với cơ hội trúng thưởng lên đến 1 tỷ đồng, cùng nhiều ưu đãi khác như miễn phí chọn tài khoản số đẹp và thưởng tiền khi giới thiệu bạn bè. Những chiến lược này không chỉ giúp ngân hàng thu hút khách hàng mới mà còn giữ chân khách hàng hiện tại.

Trong ngắn hạn, xu hướng tài khoản sinh lời tự động sẽ tiếp tục mở rộng, với nhiều ngân hàng và ví điện tử tham gia. Lợi suất có thể tăng nhẹ để cạnh tranh, nhưng sẽ ổn định quanh 3-5%/năm do giới hạn trần lãi suất của NHNN. Xa hơn, các sản phẩm này sẽ trở thành tiêu chuẩn trong ngành ngân hàng, tích hợp sâu hơn với các dịch vụ tài chính như đầu tư chứng khoán, bảo hiểm, hoặc vay tiêu dùng. Mô hình Embedded Finance sẽ định hình lại cách người Việt quản lý tài chính, thúc đẩy xã hội không tiền mặt. Với sự ưa chuộng công nghệ và nhu cầu tài chính linh hoạt, Gen Z sẽ là động lực chính thúc đẩy xu hướng này, buộc các ngân hàng không ngừng đổi mới.

Cuộc đua thu hút dòng tiền nhàn rỗi bằng tài khoản sinh lời tự động là minh chứng cho sự chuyển mình của ngành ngân hàng Việt Nam trong kỷ nguyên số. Xu hướng này đã lan rộng, thu hút hàng triệu khách hàng nhờ lợi suất cao, tính linh hoạt, và công nghệ hiện đại. Tuy nhiên, để duy trì lợi thế cạnh tranh và đáp ứng kỳ vọng khách hàng, các ngân hàng cần đầu tư vào công nghệ, nâng cao nhận thức, và đảm bảo an toàn tài chính. Với 2,5 triệu tỷ đồng CASA và nhu cầu tối ưu hóa tài chính ngày càng tăng, các sản phẩm sinh lời tự động không chỉ là giải pháp tài chính mà còn là động lực thúc đẩy xã hội không tiền mặt và phát triển kinh tế số. Trong tương lai, cuộc đua này hứa hẹn sẽ tiếp tục sôi động, mang lại giá trị bền vững cho cả khách hàng và ngành ngân hàng.

Tuy nhiên, bên cạnh những lợi ích, các chuyên gia cũng cảnh báo về những rủi ro tiềm ẩn. Việc chuyển tiền từ tài khoản thanh toán sang các sản phẩm đầu tư nội bộ hoặc công ty chứng khoán có thể mang lại lợi suất cao hơn, nhưng cũng đi kèm với rủi ro thị trường. Do đó, khách hàng cần hiểu rõ cơ chế hoạt động của các sản phẩm này trước khi tham gia

Nguồn: https://baodaknong.vn/cuoc-dua-thu-hut-dong-tien-nhan-roi-bang-tai-khoan-sinh-loi-tu-dong-253691.html

![[Ảnh] Chủ tịch Quốc hội dự Tọa đàm "Xây dựng và vận hành Trung tâm tài chính quốc tế và khuyến nghị cho Việt Nam"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Bình luận (0)