Hvilke bankaktier oplevede de største stigninger i første halvdel af året?

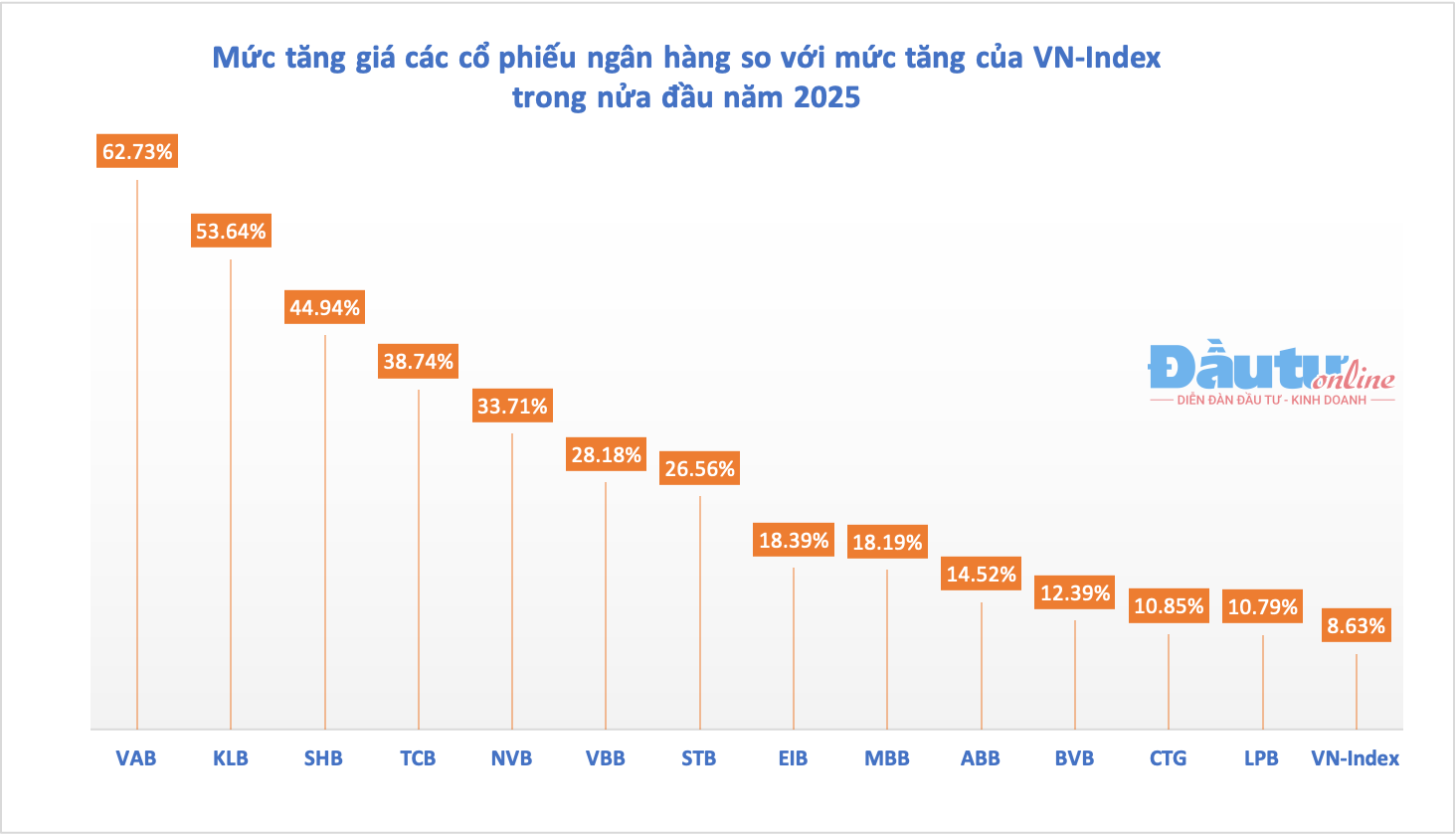

Ifølge statistikker fra Investment Online Newspaper oplevede 13 ud af 27 bankaktier, der i øjeblikket handles på aktiemarkedet, stigninger og overgik dermed markedet i første halvdel af 2025.

Det vietnamesiske aktiemarked afsluttede de første seks måneder af 2025 i en forholdsvis positiv tilstand, hvor VN-indekset sluttede måneden på 1.376,07 point, en stigning på 8,63 % sammenlignet med udgangen af 2024. I mellemtiden klarede 13 bankaktier sig bedre end VN-indekset, alle steget med mere end 10 %.

Den stærkeste stigning kom fra VAB-aktier i VietABank, som steg med 62% i første halvdel af året. I begyndelsen af 2024 blev bankens aktier handlet under pariværdi, men i midten af februar 2025 tiltrak de opmærksomhed med uventede stigninger i handelsvolumen. Før denne periode blev der kun handlet et par hundrede tusinde VAB-aktier pr. session, men fra midten af februar og fremefter tiltrak hver handelssession investorer, hvor likviditeten steg tidoblet.

Til dato handles VAB-aktier til omkring 15.000 VND pr. aktie. Denne kraftige prisstigning understøttes af nyheden om overførslen fra den nuværende UPCoM-børs til HoSE (Ho Chi Minh City Stock Exchange). Den seneste opdatering fra VietABank indikerer, at banken vil notere næsten 540 VAB-aktier på HoSE i juli.

Udover VAB oplevede KienlongBanks KLB-aktie også en stigning på 53,64 % siden årets begyndelse. KLB og VAB er to aktier i branchen, hvis markedsværdi er steget med over 50 % i de seneste seks måneder. Mens VABs stigning blev forstærket af nyheden om noteringen på en ny børs, kom KLBs stigning pludseligt efter to på hinanden følgende dage med at nå den øvre grænse den 26.-27. maj. Hver session oplevede en stigning i KLB med over 14 %, hvilket fik aktiens værdi til at stige hurtigt.

Den pludselige prisstigning kommer, da KienlongBank efter planen skal afholde en ekstraordinær generalforsamling, hvor den vil foreslå at udbetale udbytte i aktier til eksisterende aktionærer med en sats på op til 60% og øge sin fondskapital fra 3.652 milliarder VND til 5.822 milliarder VND. Banken planlægger også at notere sine aktier på børsen inden udgangen af dette år.

|

13 bankaktier, der klarede sig bedre end markedet i første halvdel af 2025. |

Blandt de 5 hurtigst voksende bankaktier i første halvdel af året varSHB (44,94%), TCB (38%) og NVB (33,7%).

De fleste af de bankaktier, der klarede sig godt i første halvdel af året, blev understøttet af deres egne unikke historier. For TCB (Techcombank) var det børsplanen for TCBS, det førende værdipapirselskab målt på brancheoverskud; for STB ( Sacombank ) var det omstruktureringsprocessen, der nærmede sig sin afslutning; og for SHB var det historien om ambitionen om at blive en "national virksomhed" midt i den voksende tillid til udviklingen af den private sektor hos dets førende virksomhed ...

Omvendt steg 6 aktier med en lavere hastighed end VN-indekset, og 8 aktier faldt. De kraftigste fald, med tocifrede fald, blev set i aktierne i to banker, HDB (-14,5%) og TPB (-13,3%).

Bankaktier fortsatte deres opadgående tendens. Banksektoren steg kraftigt den 7. juli, hvor flere aktier nåede deres øvre grænse, hvilket pressede priserne op til nye højder, såsom SHB (op 6,92% på HoSE) og NVB (op 10% på HNX). En række andre large-cap-aktier klarede sig også godt og blev den primære støtte, der pressede VN-indekset forbi 1.400-pointsmærket den 7. juli.

Udover de to Vingroup- aktier, VIC og VHM, var de resterende 8 aktier i top 10 med den stærkeste indflydelse på VN-indekset i løbet af handelssessionen alle bankaktier. Disse omfatter: CTG (+3,98%), BID (+1,78%), VPB (+2,93%), SHB (+6,92%), HDB (+3,33%), TCB (+1%), MBB (+1,54%) og LPB (+2,29%).

Bankaktier er fortsat attraktive.

Selvom kun halvdelen af banksektorens aktier klarede sig bedre end markedet i første halvdel af året, havde investorerne forventet denne sektor meget tidligt.

Vedvarende investeringer i bankaktier har hjulpet den udenlandske fond PYN Elite Fund med at høste gode gevinster. I juni 2025 rapporterede denne finske investeringsfond en stigning på 5,24%, mens VN-indekset kun steg med 3,3% i juni. Denne præstation var kun en smule lavere end præstationen i maj 2025 over de seneste 12 måneder.

Denne positive præstation blev i høj grad bidraget af stigningen i bankaktier, specifikt STB (+14,7%) og OCB (+10,4%). Bankaktier har fortsat hovedvægten i PYN Elites investeringsportefølje, inklusive STB, MBB, CTG, VIB og OCB.

Lederen af PYN Elite Fund fastholder den opfattelse, at behovet for hensættelser til tab på udlån efter flere vanskelige år i banksektoren vil falde betydeligt i år, hvilket vil øge overskuddet tilsvarende. Samtidig vil Nationalforsamlingens officielle godkendelse af loven, der ændrer og supplerer flere artikler i loven om kreditinstitutter, forbedre bankernes kapacitet til at håndtere tab på gæld betydeligt, forbedre likviditeten og fremskynde inddrivelsen af sikkerhedsaktiver for banker i fremtiden.

Banksektoren er også en sektor, som mange analytikere har valgt som havende et godt vækstpotentiale i 2025. Især efter at Nationalforsamlingen godkendte ændringen af loven om kreditinstitutter i 2024, der genoprettede kreditinstitutternes ret til at beslaglægge sikkerhedsstillelse for at håndtere tab på gæld, hvilket tidligere var blevet anvendt i resolution 42, forventes forventningerne til denne sektor fortsat at stige.

Resolution 42, som nu er vedtaget som lov, forventes at være en løsning, der hjælper banksystemet med at fremskynde processen med at håndtere dårlige gældsposter, øge driftsindtægterne og fjerne blokeringer i virksomhedernes kapitalstrømme og dermed øge effektiviteten af kapitaludnyttelsen. SHS Securities Company vurderer, at de banker, der vil drage størst fordel, er dem med et højt niveau af dårlige gældsposter (BID, VPB, CTG, VCB, MBB) og dem med et stort detailbanksegment (VIB, ACB, STB).

Data fra SHS viser også, at bankaktiernes værdiansættelser fortsat er attraktive. Banksektorens P/B-forhold er, efter at være faldet efter markedsnedturen forårsaget af toldchokket i begyndelsen af april, vendt tilbage til under standardfordelingszonen. I øjeblikket er banksektorens P/B-forhold 1,5x, 13 % lavere end den gennemsnitlige P/B-værdiansættelse for perioden 2015-2025. Sammenlignet med tallene ved udgangen af 1. kvartal 2025, bortset fra LPB og STB, som har P/B-forhold højere end gennemsnittet, handles de fleste banker på eller under det gennemsnitlige P/B-forhold.

Sammen med understøttende faktorer som det urokkelige BNP-vækstmål på 8 % eller højere i 2025 og kreditvækst som den primære drivkraft for økonomisk vækst, har SHS-eksperter positive udsigter for banksektoren i andet halvår af 2025. "Kapitalstrømme vil blive rettet mod banker med lovende investeringshistorier, nye kommunikationsstrategier, der forbedrer konkurrenceevnen, ekstraordinære indtægter eller gennemførte omstruktureringer," forudsiger SHS.

Kilde: https://baodautu.vn/co-phieu-ngan-hang-bung-sang-d325068.html

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)