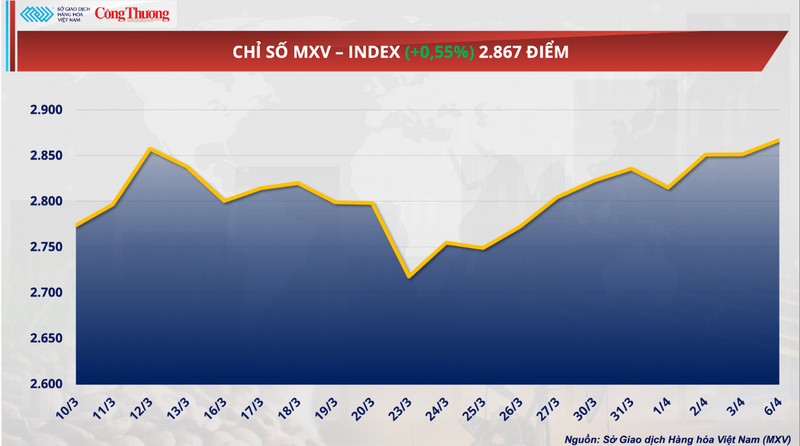

Selvom mange større børser var lukket i påsken, hvilket førte til reduceret likviditet, lukkede det globale råvaremarked i positivt territorium den 6. april. Købspres mod slutningen af sessionen hjalp MXV-indekset med at stige 0,55 % til 2.867 point. Starten af ugen viste dog en klar divergens, især mellem industrielle råvarer og landbrugsprodukter.

MXV-indeks

Kakaopriserne styrtdykker ... til bunds.

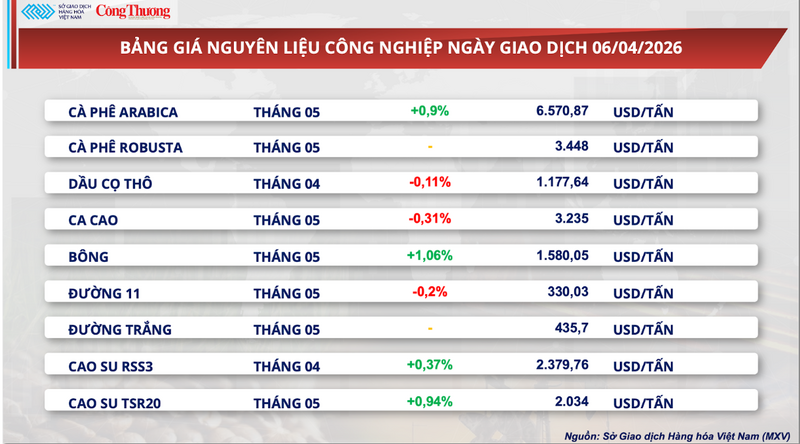

Ifølge Vietnams råvarebørs (MXV) fortsatte kakaomarkedet med at svinge inden for et snævert interval i gårsdagens handelssession. Ved lukning faldt maj-kakaofutureskontrakten med 0,31 % til 3.235 dollars pr. ton, hvilket forblev nær den laveste pris i et år.

Prisliste over industrielle råvarer

MXV udtalte, at det største pres fortsat kommer fra lagerbeholdningen. Ifølge data fra ICE fortsætter mængden af certificeret kakao sin opadgående tendens og nåede 2,36 millioner poser pr. 31. marts - det højeste niveau i over otte måneder. Denne udvikling indikerer, at en kortsigtet overforsyningssituation gradvist er ved at dannes, især i betragtning af at strømmen af fysiske varer ikke længere er så forstyrret som før.

Hvad angår udbuddet, er udsigterne i Vestafrika – verdens største kakaoproducerende region – tydeligt ved at forbedres. I Elfenbenskysten har nedbøren i den seneste uge været over gennemsnittet, hvilket forstærker forventningerne om en stabil og potentielt bedre end forventet midtvejshøst fra marts til august. Gunstige vejrforhold er ved at blive en nøglefaktor i at afbøde udbudsrisici – en væsentlig drivkraft bag den kraftige stigning i kakaopriserne i 2024.

I mellemtiden viser efterspørgslen tydeligere tegn på afmatning. Påsken – den periode, hvor det globale chokoladeforbrug er højest i år – forventes at blive mindre gunstig. Ifølge Bloomberg Intelligence kan detailsalget i denne periode falde med omkring 5 % sammenlignet med samme periode sidste år, hvilket afspejler, at forbrugerne begynder at tilpasse deres shoppingvaner efter en længere periode med høje chokoladepriser.

Det næste markedsfokus vil være tallene for kakaoafknusning for 1. kvartal for Europa og Nordamerika, som forventes offentliggjort den 16. april. Dette betragtes som en afgørende indikator for at vurdere den faktiske efterspørgsel i forarbejdningsindustrien og bekræfte markedets "absorptionsniveau" efter en periode med historisk høje priser.

Omvendt er der stadig flere faktorer, der dæmper nedgangen i nogen grad. Specifikt viser tempoet i kakaoleverancerne til havne i Elfenbenskysten tegn på at aftage. Kumulativt fra begyndelsen af afgrødeåret (1. oktober 2025 - 29. marts 2026) nåede mængden af kakao, der ankom til havne, 1,43 millioner tons, et lille fald på 0,7% sammenlignet med 1,44 millioner tons i samme periode sidste år. Dette indikerer, at den faktiske forsyning endnu ikke er eksploderet fuldt ud med det samme.

Derudover skaber politiske justeringer i verdens to største produktionslande yderligere langsigtede variabler. Ghana har reduceret indkøbspriserne med næsten 30 % for høståret 2025-2026, mens Elfenbenskysten har skåret landmændenes betalinger med så meget som 57 % allerede midt i høstsæsonen. Da disse to lande tegner sig for over 50 % af den globale produktion, kan reducerede landmændsindkomster påvirke investeringsincitamenterne i de efterfølgende høstår og potentielt føre til forsyningsbegrænsninger på mellemlang og lang sigt.

Fonde øger netto lange positioner betydeligt, sojaolie erobrer nye højder.

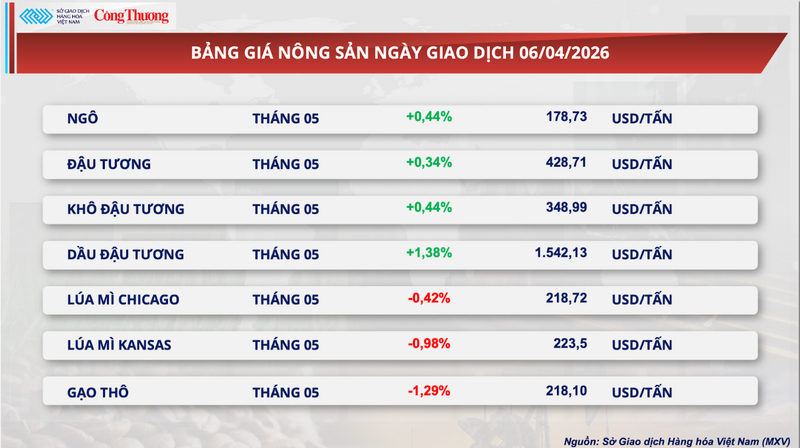

I modsætning til kakaoens præstation registrerede sojabønnemarkedet positive stigninger i starten af ugen, tydeligt anført af sojabønneolie.

Specifikt steg sojabønnefutureskontrakten for maj på CBOT med 0,34 % til 428,7 USD pr. ton. I mellemtiden steg sojabønneolie med 1,38 % og lukkede på 1.542,13 USD pr. ton, hvilket satte et rekordhøjt niveau.

Prisliste over landbrugsprodukter

Prisstigningen er drevet af en række faktorer, især bedre end forventede eksportdata. Ifølge det amerikanske landbrugsministerium (USDA) nåede mængden af sojabønneeksport, der blev inspiceret i sidste uge, over 779.300 tons, hvilket er betydeligt højere end markedsprognoserne. Det er værd at bemærke, at Kina tegnede sig for næsten 70 % af den samlede mængde, hvilket indikerer, at importefterspørgslen fortsat er høj og spiller en central rolle.

Derudover er efterspørgslen fra den vedvarende energisektor fortsat en afgørende støttefaktor. De indenlandske olieknusningsoperationer i USA opererer med den højeste effektivitet i 3,5 år med anslåede profitmarginer på omkring 110 dollars pr. ton. Dette styrker ikke kun efterspørgslen efter råvarer, men tiltrækker også spekulativ kapital tilbage til markedet.

Positionsdata viser en betydelig stigning i pengestrømmen. De samlede netto lange positioner på tværs af hele sojabønneporteføljen har oversteget 449.000 kontrakter. Specifikt for sojabønneolie har investeringsfonde de største netto lange positioner i historien. Markedet indpriser i øjeblikket forventninger om, at vegetabilsk olie vil tegne sig for en rekord på 52,5 % af værdiandelen i produktionskæden for biodiesel og vedvarende diesel.

Derudover understøtter geopolitiske faktorer, især spændingerne i Hormuzstrædet, også indirekte priserne gennem forventninger om forstyrrelser i den globale energiforsyningskæde.

På hjemmemarkedet forblev priserne på sojaskrå stabile for kortsigtede løbetider, men begyndte at vise en nedadgående tendens for længerevarende løbetider, hvilket afspejler forventninger om et større udbud i de kommende måneder.

Specifikt forblev den noterede pris for spot- og april-futures i de sydlige havne på 13.400 VND/kg. Imens svingede priserne for april- og maj-futures i nord mellem 13.200 og 13.500 VND/kg, hvilket opretholdt en lille forskel i forhold til syd.

På importmarkedet viste CNF-priserne for sydamerikansk sojaskrå en tydelig nedadgående tendens i de første handelssessioner i april. Med en referencekurs på 26.362 VND/USD var den faste pris for forsendelser leveret mellem 15. april og 15. maj 77 USD/ton. For forsendelser i juni og juli faldt priserne dog kraftigt til 59-60 USD/ton.

En lignende tendens blev observeret i basispriserne, hvor leverancerne midt på året faldt til intervallet 59-60 USD/ton. Samtidig fortsatte prisforskellen mellem de to regioner, hvor den nordlige del typisk var omkring 5 USD/ton højere end den sydlige del, hvilket afspejler forskelle i logistikomkostninger og havneplacering.

Prisliste for nogle andre typer varer

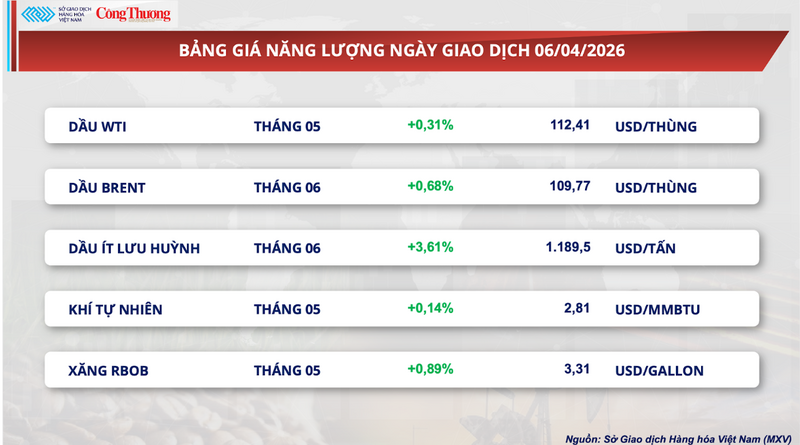

Energiprisliste

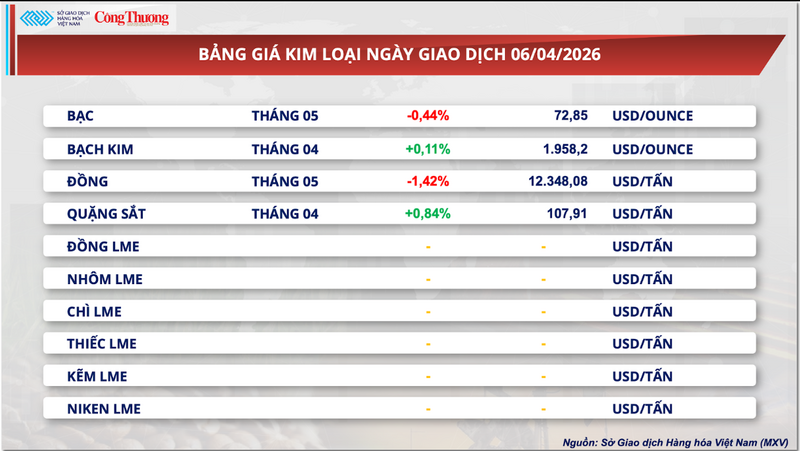

Metal prisliste

Kilde: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)