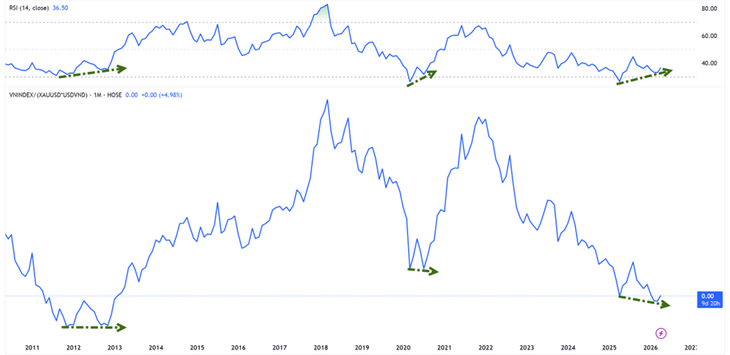

Im Vergleich zu Gold befindet sich der VN-Index auf dem niedrigsten Stand seit über einem Jahrzehnt – Foto: HUU HANH

Laut Statistiken von Tuoi Tre Online hat der vietnamesische Aktienmarkt seit dem 9. April eine Korrekturphase hinter sich gelassen. Der VN-Index verzeichnet nun die fünfte Woche in Folge Kursgewinne.

Aktienmarktbewertung in Gold: immer noch am Tiefpunkt.

Der VN-Index hat sich im vierten Jahr in Folge wieder auf Wachstumskurs begeben. Zum Handelsschluss am 22. April lag der Index im Vergleich zu Anfang 2026 um rund 4,1 % höher.

Allerdings verzeichnen die Goldpreise weltweit auch ihr viertes Jahr in Folge ein Wachstum und sind seit Anfang 2026 um fast 9 % gestiegen.

Herr Nguyen The Minh - Direktor der Investmentbanking-Abteilung der An Binh Securities Joint Stock Company - nannte eine bemerkenswerte Statistik, die darauf hindeutet, dass der VN-Index, wenn er in Gold gemessen wird (VNI-XAU-Index), derzeit um den Tiefpunkt des Zeitraums 2012-2013 notiert.

Das bedeutet, dass selbst bei einer Erholung des Index die Aktien im Aufwärtstrend gegenüber Gold weit zurückliegen.

Allerdings zeigt VNI-XAU bullische Divergenzsignale bei den Momentum-Indikatoren.

„In der Vergangenheit trat dieses Signal im Zeitraum 2012-2013 und im Jahr 2020 auf – Zeiten, in denen der Markt einen langfristigen Tiefpunkt erreichte, bevor er in einen neuen Aufwärtszyklus eintrat“, analysierte Herr Minh.

Billiges Geld ist noch nicht zurückgekehrt, aber der Druck hat nachgelassen.

Aus Sicht des Cashflows deuten die Zinsentwicklungen auf erste positive Anzeichen hin. Herr Bui Van Huy, Leiter der Investmentanalyse bei FIDT JSC, erklärte, dass der Interbanken-Tagesgeldsatz von rund 8–10 % Anfang April auf 4 % Mitte April deutlich gefallen sei.

Die Abkühlung der kurzfristigen Kapitalkosten trägt zur Verringerung des Liquiditätsdrucks im System bei und verbessert die Marktstimmung, da die Befürchtungen, dass Kapital von risikoreichen Vermögenswerten abgezogen wird, etwas gemildert werden.

Laut Herrn Huy kann dies jedoch noch nicht als Zeichen eines neuen Zyklus billigen Geldes gewertet werden. Für 2025 wird ein Kreditwachstum von rund 19 % erwartet, während die Einlagen nur um 11,4 % steigen werden. Dies zwingt viele Banken dazu, weiterhin auf den Interbankenmarkt und Anleihekanäle zurückzugreifen.

Daher handelte es sich bei dem jüngsten Schritt eher um eine „lokale Deeskalation“ als um eine Kehrtwende in der Geldpolitik.

Die Auswirkungen auf die Aktienkurse beschränken sich derzeit hauptsächlich auf die Stützung der Bewertungen und der Stimmung, während für die Bildung eines längerfristigen Aufwärtstrends noch zusätzliche Bedingungen wie Gewinnwachstum und die Rückkehr realer Cashflows erforderlich sind.

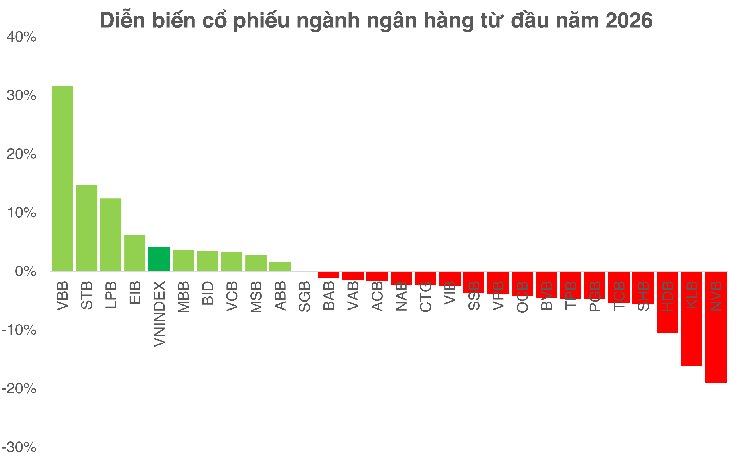

Die Banken bleiben der „Testfall“ für den Markt.

Laut Herrn Bui Van Huy bleibt der Bankensektor der wichtigste Indikator für die Nachhaltigkeit des Marktes. Bezüglich der Bewertung liegt das Kurs-Buchwert-Verhältnis dieser Gruppe derzeit bei etwa 1,3 und die Eigenkapitalrendite bei rund 16 % – deutlich unter dem historischen Niveau.

Obwohl noch Spielraum für Neubewertungen besteht, werden die Chancen nicht gleichmäßig verteilt sein. Für 2026 wird eine Phase starker Differenzierung erwartet: Banken mit einer soliden Kapitalbasis, hohen CASA-Quoten und stabiler Vermögensqualität werden ihre Vorteile weiter ausbauen, während schwächere Banken unter dem Druck sinkender Nettozinsmargen und steigender Kapitalkosten stehen.

Da die branchenweite Nettozinsmarge möglicherweise unter 3 % sinkt und die Kreditvergabe selektiver wird, wird das Investieren in Banken anspruchsvoller und erfordert einen selektiveren Ansatz, anstatt einfach nur auf der Grundlage von Branchentrends zu kaufen.

Stand: Handelsschluss am 22. April

Aus einer anderen Perspektive betonte Herr Nguyen Van Truc - Direktor des Analysezentrums der NSI National Securities Joint Stock Company -, dass die Welle der Kapitalerhöhungen eine neue Wettbewerbslandschaft schaffe, mit dem Ziel, ein Stammkapital von 100.000 Milliarden VND zu erreichen.

Kurzfristig kann eine Kapitalerhöhung aufgrund des erhöhten Angebots Druck auf die Aktienkurse ausüben. Langfristig bleibt jedoch die Effizienz der Kapitalnutzung der entscheidende Faktor. Übersteigen die erzielten Gewinne die Verwässerung, kann die Aktie einen höheren Wert erreichen.

Umgekehrt ist ein Abwärtsdruck auf die Preise unvermeidlich, wenn das Kapital nicht in reales Wachstum umgewandelt wird.

Quelle: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Bild] Hanois urbanes Leben unter der Herausforderung einer „sengend heißen“ Umgebung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Bild] Nahaufnahme des Autobahnkreuzes, das die beiden Schnellstraßen und den Flughafen Long Thanh verbindet.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Kommentar (0)