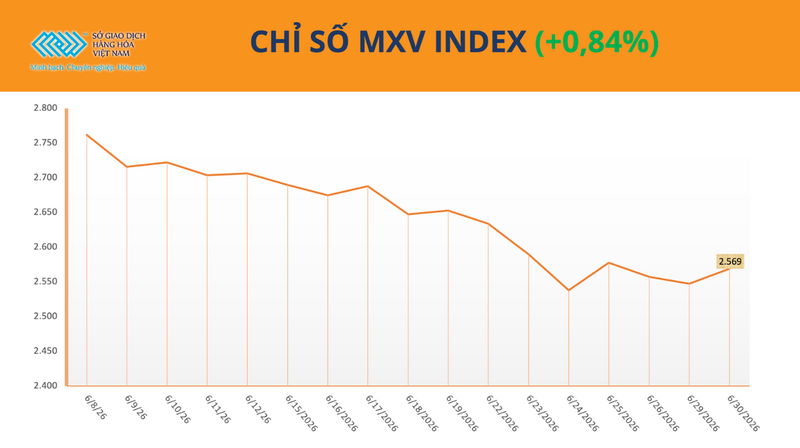

Der globale Rohstoffmarkt schloss die letzte Handelssitzung im Juni mit überwiegendem Kaufdruck in vielen Sektoren. Der MXV-Index stieg zum Handelsschluss um mehr als 0,8 % auf 2.568 Punkte. Besonders auffällig war der gleichzeitige Preisanstieg bei Kaffee, der die Aufmerksamkeit der Anleger auf sich zog, da der Markt die Entwicklungen der brasilianischen Ernte genau verfolgte.

MXV-Index

Heftige Regenfälle in Brasilien haben zu einem Preisanstieg von fast 7 % bei Arabica-Kaffee geführt.

Kaffee erwies sich auch in der letzten Juni-Handelssitzung an der vietnamesischen Warenbörse (MXV) als Wachstumstreiber. Der Handelswert dieses Rohstoffs stieg um über 52 % und trug damit zu über 90 % des gesamten Handelswerts aller industriellen Rohstoffe bei.

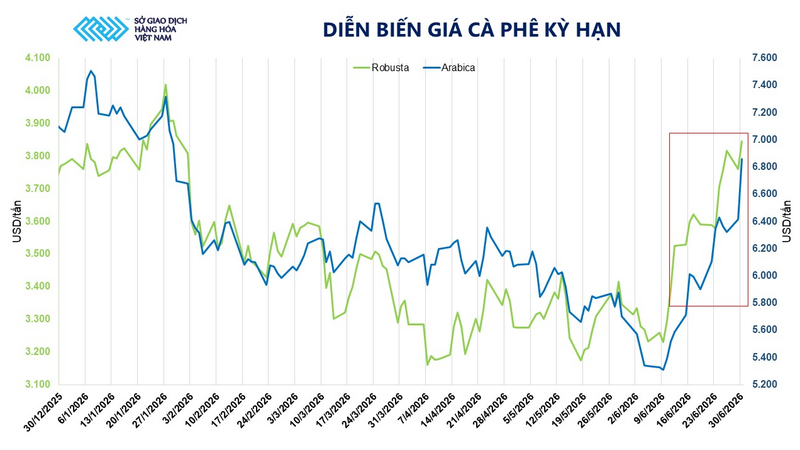

Zum Handelsschluss am 30. Juni verzeichneten die Preise beider wichtiger Kaffeesorten deutliche Anstiege. Arabica-Kaffee verteuerte sich um 6,7 % auf 6.535 US-Dollar pro Tonne, Robusta-Kaffee legte um 2,6 % auf 3.658 US-Dollar pro Tonne zu. In den letzten 15 Handelstagen stiegen die Kaffeepreise an elf Tagen, was auf eine Rückkehr positiver Marktstimmung hindeutet.

Kaffee-Futures-Preisentwicklung

Laut MXV sind die ungünstigen Wetterbedingungen in Brasilien weiterhin der Hauptgrund für die hohen Preise. Da der weltgrößte Kaffeeproduzent nun in die Hochsaison der Arabica-Ernte eintritt, haben anhaltende Starkregenfälle die Sorgen um den Erntefortschritt und die Qualität nach der Ernte verstärkt.

Daten der brasilianischen Kaffeeforschungs- und Beratungsorganisation Procafé zeigen, dass etwa 60–65 % der brasilianischen Arabica-Ernte noch eingebracht werden. Gleichzeitig verzeichnete die Wetterbehörde Somar Meteorologia in der Woche bis zum 28. Juni im Bundesstaat Minas Gerais 31,3 mm Niederschlag – fast das 20-Fache des historischen Durchschnitts für denselben Zeitraum.

Die Preise für Arabica-Kaffee stiegen um 6,7 % auf 6.535 US-Dollar pro Tonne, während die Preise für Robusta-Kaffee um 2,6 % auf 3.658 US-Dollar pro Tonne stiegen.

Längere Regenperioden stören nicht nur die Feldarbeiten, sondern erhöhen auch das Risiko für die Qualität der Kaffeebohnen während des Trocknungsprozesses.

Laut dem Beratungsunternehmen Safras & Mercado hat die brasilianische Kaffeeernte nur 44 % des prognostizierten Ertrags erreicht, das sind 7 Prozentpunkte weniger als im gleichen Zeitraum des Vorjahres und etwa 3 Prozentpunkte weniger als der Fünfjahresdurchschnitt.

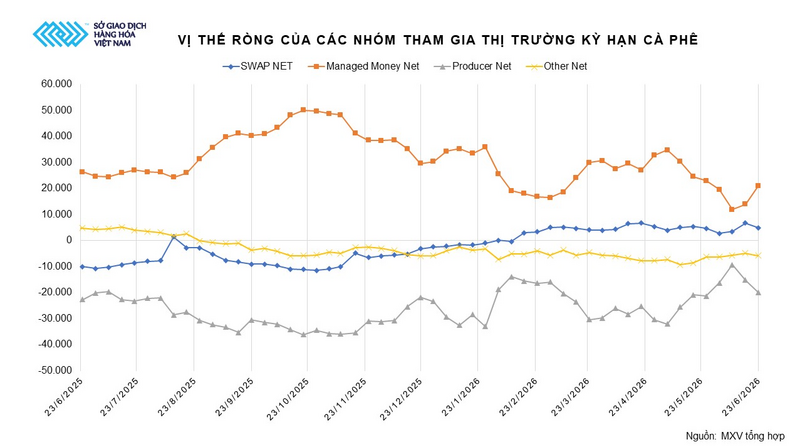

Neben den Wetterfaktoren ist am Markt auch eine Veränderung der Anlagestrategien von Investmentfonds zu beobachten. Nachdem die Fonds fünf Wochen in Folge ihre Netto-Long-Positionen reduziert hatten, haben sie diese in den letzten zwei Wochen wieder ausgebaut. Zum 23. Juni erreichten die Netto-Long-Positionen fast 21.000 Kontrakte, ein Anstieg von über 49 % gegenüber der Vorwoche.

Laut MXV deutet die Rückkehr von spekulativem Kapital darauf hin, dass der Markt reale Bedenken hinsichtlich des Fortschritts der Ernte in Brasilien sowie potenzieller Klimarisiken in den kommenden Monaten widerspiegelt.

Nettopositionen der teilnehmenden Gruppen am Kaffee-Futures-Markt. Quelle: MXV

Umgekehrt könnte die kurzfristige Wetterprognose dazu beitragen, den Angebotsdruck etwas zu verringern. World Weather Inc. prognostiziert, dass in Brasilien in den nächsten 7–10 Tagen wieder trockenes Wetter einkehren wird, was den Landwirten eine schnellere Ernte ermöglichen dürfte.

Dennoch bleibt der Markt vorsichtig, da die zertifizierten Arabica-Bestände an der ICE-Börse weiter sinken und nun den niedrigsten Stand seit über zwei Jahren erreicht haben. Da sich kurzfristig keine Verbesserung des Angebots abzeichnet, gehen Analysten davon aus, dass die Wetterbedingungen in Brasilien auch in der kommenden Zeit eine entscheidende Rolle für die Preisentwicklung spielen werden.

Herr Tran Son Tung, Generaldirektor der Southeast Asia Commodity Trading Joint Stock Company (SACT) – Handelsmitglied 045 der MXV –, erklärte, der starke Preisanstieg bei Kaffee sei gestern hauptsächlich auf heftige Regenfälle in wichtigen Arabica-Anbaugebieten Brasiliens zurückzuführen, die die Ernte beeinträchtigt hätten. Gleichzeitig sei der Bestand an zertifiziertem Arabica an der ICE-Börse auf den niedrigsten Stand seit über zwei Jahren gefallen. Er geht davon aus, dass dies primär eine Marktreaktion auf Risiken hinsichtlich Qualität und Liefergeschwindigkeit sei und nicht auf einen signifikanten Produktionsrückgang hindeute.

Laut Herrn Tung dürften die Kaffeepreise kurzfristig weiterhin stark schwanken und maßgeblich von der Wetterentwicklung in Brasilien beeinflusst werden. Bei anhaltendem Regen oder Frost könnte sich der Aufwärtstrend der Kaffeepreise weiter verstärken und auf den Inlandsmarkt ausweiten. Umgekehrt könnten bei günstigeren Wetterbedingungen und einer Verbesserung des Angebots aus Brasilien und Vietnam technische Korrekturen am Markt erfolgen.

Laut der Import-Export-Abteilung des Ministeriums für Industrie und Handel stiegen die Inlandspreise für Kaffee Mitte Juni im Einklang mit den Robusta-Kaffeepreisen auf dem Weltmarkt. Das Inlandsangebot ging allmählich zurück, da die Verbraucher ihre Vorräte zurückhielten und auf höhere Preise spekulierten, was zu einem begrenzten Kaffeeangebot auf dem Markt führte.

Zusätzlich trugen Bedenken hinsichtlich ungünstiger Wetterbedingungen in wichtigen Anbaugebieten zum Preisanstieg bei. Am 18. Juni stiegen die Kaffeepreise in den Provinzen des zentralen Hochlands im Vergleich zum 1. Juni um 2.200 bis 2.600 VND/kg und schwankten zwischen 89.400 und 89.600 VND/kg (je nach Untersuchungsgebiet).

Das El-Niño-Phänomen könnte das Dürrerisiko in wichtigen Anbaugebieten erhöhen. Zudem tragen die niedrigen Kaffeebestände an der ICE-Börse ebenfalls zur Preisstützung bei.

Am 16. Juni waren die Arabica-Lagerbestände auf 396.957 Partien gesunken, den niedrigsten Stand seit 7 Monaten; die Robusta-Lagerbestände lagen bei etwa 3.991 Partien.

Die Nachfrage nach Robusta-Kaffee bleibt dank der stabilen Nachfrage aus der Instantkaffee- und Mischkaffeeindustrie weiterhin positiv. Das US-Landwirtschaftsministerium (USDA) hat seine Prognose für die vietnamesische Kaffeeproduktion im Erntejahr 2025 auf 31,7 Millionen Säcke angehoben, wovon etwa 30,5 Millionen Säcke auf Robusta-Kaffee entfallen werden. Diese Entwicklung hat jedoch noch keinen Preisdruck ausgelöst, da der Markt weiterhin von Wetterrisiken, dem Erntefortschritt in Brasilien und niedrigen Lagerbeständen beeinflusst wird.

Nach dem Anbaubericht des US-Landwirtschaftsministeriums (USDA) stiegen die Weizenpreise sprunghaft an.

Neben den positiven Entwicklungen im Kaffeesektor verzeichnete auch der Agrarrohstoffsektor eine verbesserte Liquidität, da weiterhin Kapital zwischen wichtigen Rohstoffen floss. Im MXV blieben Sojabohnen und Mais attraktive Anlageobjekte, da der Markt nach einer längeren Korrekturphase nach neuen Gleichgewichtszonen suchte.

Zum Handelsschluss stiegen die November-Futures für Weizen in Chicago um 1,6 % auf 216,50 US-Dollar pro Tonne. Auch die Weizenpreise in Kansas legten um 1,7 % auf 229 US-Dollar pro Tonne zu.

Laut MXV gaben geringere Anbauflächen und niedrigere Lagerbestände als erwartet den Anstoß zur Erholung der Weizenpreise und beendeten damit die vorherige Verlustserie.

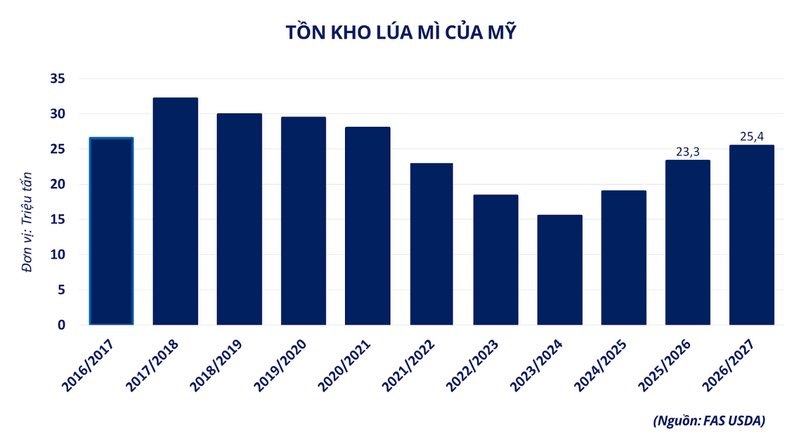

In ihrem kürzlich veröffentlichten Bericht schätzt das US-Landwirtschaftsministerium (USDA), dass die gesamte Weizenanbaufläche in den USA im Anbaujahr 2026/27 nur etwa 17,3 Millionen Hektar erreichen wird. Dies entspricht einem Rückgang von rund 418.900 Hektar gegenüber dem Anbauplan vom März und liegt etwa 449.200 Hektar unter den durchschnittlichen Markterwartungen. Es handelt sich dabei um die geringste Anbaufläche in den USA seit 1919.

Von dieser Gesamtfläche entfielen lediglich rund 12,76 Millionen Hektar auf Winterweizen – der niedrigste Wert seit sechs Jahren und unter den Prognosen der Analysten. Auch die Anbaufläche für Sommerweizen sank auf rund 3,8 Millionen Hektar und erreichte damit den niedrigsten Produktionsumfang der letzten 56 Jahre, während die Anbaufläche für Hartweizen auf rund 0,74 Millionen Hektar zurückging.

Diese Zahlen haben die Besorgnis über die Angebotsaussichten für das neue Erntejahr verstärkt und gleichzeitig eine Rückkehr technischer Kaufaktivitäten am Terminmarkt ausgelöst.

Tabelle mit der Anbaufläche von Weizen in den USA im Jahr 2026. Quelle: MXV

Die Erholung der Weizenpreise wurde weiter verstärkt, nachdem der vierteljährliche Getreidebestandsbericht des US-Landwirtschaftsministeriums (USDA) zeigte, dass die Weizenbestände der alten Ernte in den USA zum 1. Juni über 25 Millionen Tonnen erreichten.

Obwohl dieser Wert etwa 8 % höher liegt als im Vorjahreszeitraum, liegt er immer noch rund 381.000 Tonnen unter den Marktprognosen. Dies deutet darauf hin, dass das tatsächliche Angebot nicht so reichlich ist wie zuvor erwartet, was die positive Anlegerstimmung weiter stützt.

US-Weizenvorräte. Quelle: MXV

Die Inlandsnachfrage nach Weizen ist weiterhin gering. Angesichts der anhaltend hohen Kleiepreise verzeichnen Ölmühlen nur geringe Transaktionen, was Unternehmen zu größerer Vorsicht bei Importen veranlasst. Derzeit schwanken die Inlandspreise für Weizen zwischen 6.900 und 7.000 VND/kg.

Quelle: https://congthuong.vn/gia-ca-phe-arabica-tang-gan-7-463548.html

![[Bild] Nationale Konferenz zur Zusammenfassung des einjährigen Bestehens des Gesamtorganisationsmodells des politischen Systems, des dreistufigen Regierungsmodells.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)

![[Video] Wettervorhersage für heute Abend und morgen, den 2. Juli 2026: Tropische Depression wird sich voraussichtlich zu einem Sturm verstärken; in vielen Gebieten wird es weiterhin zu Gewittern kommen.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/07/01/1782911026600_thumb-dem-png.webp)