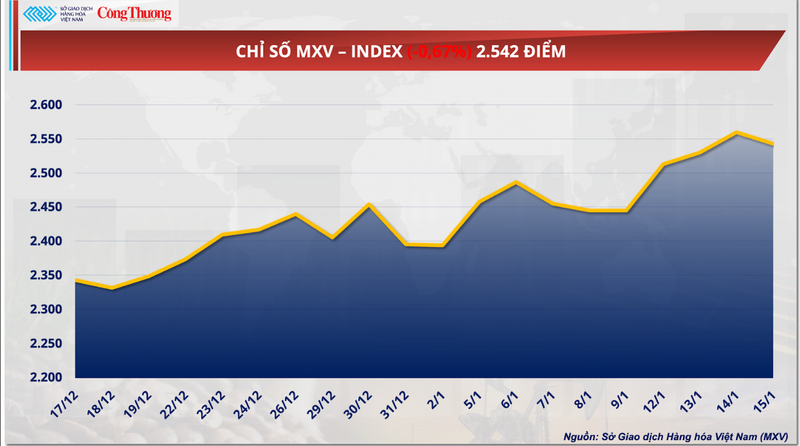

Der Verkaufsdruck kehrte zurück und beendete die Rallye an den globalen Rohstoffmärkten. Zum Handelsschluss fiel der MXV-Index um knapp 0,7 % auf 2.542 Punkte. Grund dafür war die erhöhte Vorsicht aufgrund von Prognosen eines weltweiten Rekordüberschusses an Getreide und der Nachricht, dass die USA die Zölle auf strategische Mineralien vorübergehend verschoben hatten, was zu einem raschen Rückgang der Kupferpreise führte.

MXV-Index

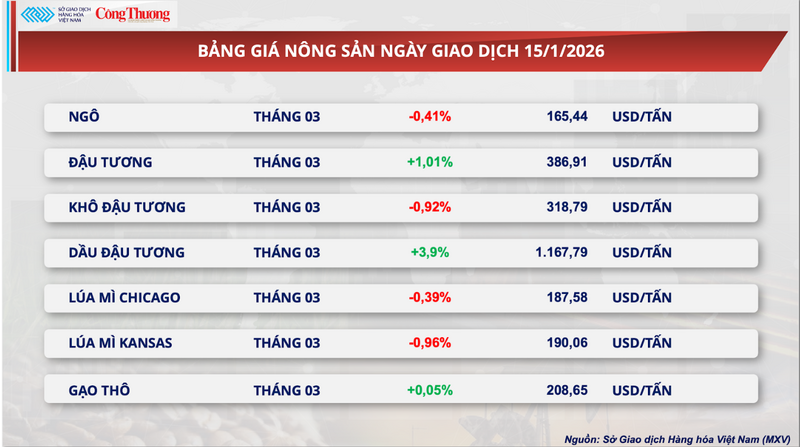

Die Preise für Mais und Weizen sind beide gefallen.

Die Erholung des globalen Agrarmarktes wurde gestern durch einen starken Preisverfall bei Getreide offiziell gestoppt. An der CBOT gaben die Chicagoer Mais- und Weizen-Futures für die März-Lieferung um jeweils rund 0,4 % nach und schlossen bei 165,4 bzw. 187,6 US-Dollar pro Tonne. Besonders auffällig war der starke Rückgang des Weizenpreises aus Kansas um fast 1 %, wodurch er auf ein Rekordtief von 190 US-Dollar pro Tonne seit Anfang 2026 fiel.

Preisliste für landwirtschaftliche Produkte

Die negative Marktstimmung ist auf den Getreidemarktbericht des Internationalen Getreiderats (IGC) vom Januar 2026 zurückzuführen. Laut diesem Bericht wächst die weltweite Getreideproduktion schneller als erwartet und wird im Erntejahr 2025/26 voraussichtlich 2,46 Milliarden Tonnen erreichen. Dies entspricht einem Anstieg von 31 Millionen Tonnen gegenüber der Prognose vom November 2025 und einem Plus von 5,7 % gegenüber dem Vorjahr. Infolgedessen werden die weltweiten Getreidevorräte zum Jahresende voraussichtlich 634 Millionen Tonnen erreichen.

Speziell für Mais hat IGC seine Prognose für die weltweite Produktion auf 1,31 Milliarden Tonnen angehoben, ein Anstieg um 15 Millionen Tonnen gegenüber dem vorherigen Bericht. Haupttreiber dieses Wachstums sind die Produktionssteigerungen in den USA und China. Diese Daten bestätigen nicht nur die Einschätzungen des US- Landwirtschaftsministeriums (USDA) im WASDE-Bericht von Anfang dieser Woche, sondern erhöhen auch direkt den Verkaufsdruck auf die Maispreise an der CBOT.

Das Angebot aus Südamerika trägt ebenfalls zum Abwärtsdruck auf die Maispreise bei. Die Getreidebörse von Rosario (BCR) hat ihre Prognose für die argentinische Maisernte 2025/26 auf den Rekordwert von 62 Millionen Tonnen angehoben – 9,5 Millionen Tonnen mehr als der bisherige Höchstwert der Ernte 2023/24. Laut BCR sind die größere Anbaufläche als erwartet und die gute Widerstandsfähigkeit der Pflanzen gegenüber dem heißen, trockenen Wetter der letzten Wochen die Hauptgründe für diese Anpassung.

Für Weizen prognostiziert das IGC einen Anstieg des weltweiten Angebots um 12 Millionen Tonnen gegenüber früheren Prognosen auf 842 Millionen Tonnen im laufenden Erntejahr. Argentinien und Kanada haben ihre Produktionsprognosen auf 27,7 Millionen bzw. 40 Millionen Tonnen angehoben, was mit den positiven Zahlen des US-Landwirtschaftsministeriums (USDA) übereinstimmt. Auch Russland – der weltweit größte Weizenexporteur – trägt zum Überschuss bei; das Beratungsunternehmen IKAR hat seine Exportprognose auf 46,5 Millionen Tonnen angehoben. Die Rekordernte in Zentralrussland und Sibirien hat den Produktionsausfall in Südrussland vollständig ausgeglichen.

Der Sojabohnenmarkt hingegen entwickelt sich positiv und setzt seine Erholung fort. Zum Handelsschluss stiegen die Sojabohnenpreise an der CBOT um 1 % auf 386,9 US-Dollar pro Tonne – den höchsten Stand seit Anfang 2016.

Der Aufwärtstrend der Sojabohnenpreise wird maßgeblich durch die Erwartung einer steigenden Inlandsnachfrage in den USA gestützt. Der Markt reagiert aktuell positiv auf die Nachricht, dass die USA ihre Biokraftstoff-Beimischungsquote für 2026 bereits Anfang März festlegen wollen. Darüber hinaus zeigt ein Bericht der National Oilseed Processors Association (NOPA), dass die Verarbeitungsmenge im Dezember 2025 den zweithöchsten Wert ihrer Geschichte erreichte, was den starken Verbrauch in der Rohstoffindustrie bestätigt.

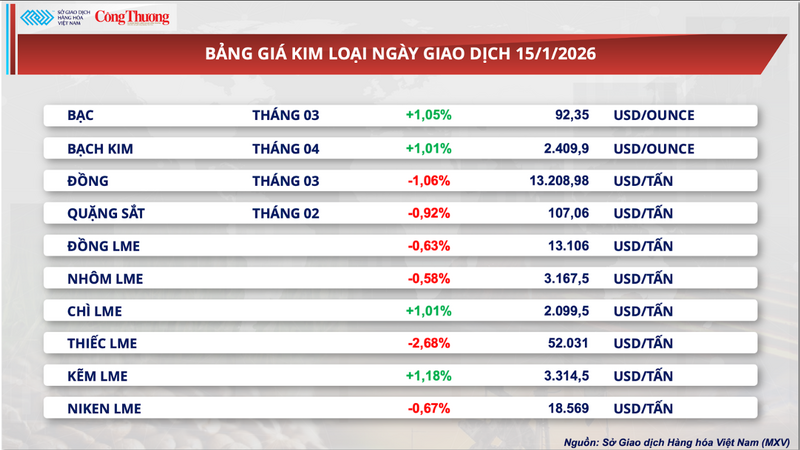

Die Kupferpreise an der COMEX geben nach.

Unterdessen überwog auch am Metallmarkt der rote Faden: Bei sechs von zehn Rohstoffen sanken die Preise. Besonders Kupfer geriet in den Fokus der Anleger, nachdem die USA die Aussetzung neuer Zölle auf strategische Importmineralien angekündigt hatten. Diese Nachricht löste umgehend Verkaufsdruck aus und drückte die Kupferpreise an der COMEX um mehr als ein Prozent auf 13.208 US-Dollar pro Tonne.

Metallpreisliste

Dieser Verhandlungsfahrplan zielt insbesondere darauf ab, einen Mindestpreismechanismus für wichtige Mineralien einzuführen – eine Lösung, die von Bergbaukonzernen und westlichen Entscheidungsträgern lange erwartet wurde, um den Markt zu stabilisieren. Kupfer wurde bereits im vergangenen Jahr aufgrund seiner entscheidenden Rolle im Militär- und Technologiesektor in die US-Liste der strategischen Mineralien aufgenommen.

Aus Angebotssicht ist am COMEX-Markt ein deutlicher Anstieg der Lagerbestände zu verzeichnen. Diese Entwicklung hat seit 2025 zu einem kontinuierlichen Aufbau der Kupferbestände in den COMEX-Lagerstätten geführt. Zum 15. Januar 2026 erreichten die Lagerbestände 488.716 Tonnen, ein Anstieg von 7,8 % gegenüber Jahresbeginn.

Auf dem vietnamesischen Inlandsmarkt verzeichneten die Kupferimporte im Dezember einen starken Anstieg. Laut vorläufigen Daten der Zollbehörde erreichten die Kupferimporte im Dezember 42.697 Tonnen, ein Plus von 12,5 % gegenüber November und 5,2 % gegenüber dem Vorjahresmonat. Hauptgrund für diesen Anstieg ist die gestiegene Inlandsnachfrage, verbunden mit der Strategie, die niedrigen Weltmarktpreise der Vormonate zur Optimierung der Materialkosten zu nutzen.

Preisliste für einige andere Warenarten

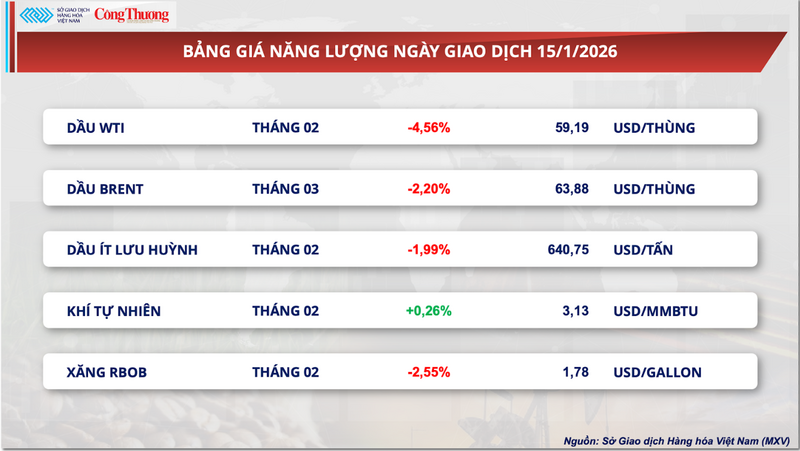

Energiepreisliste

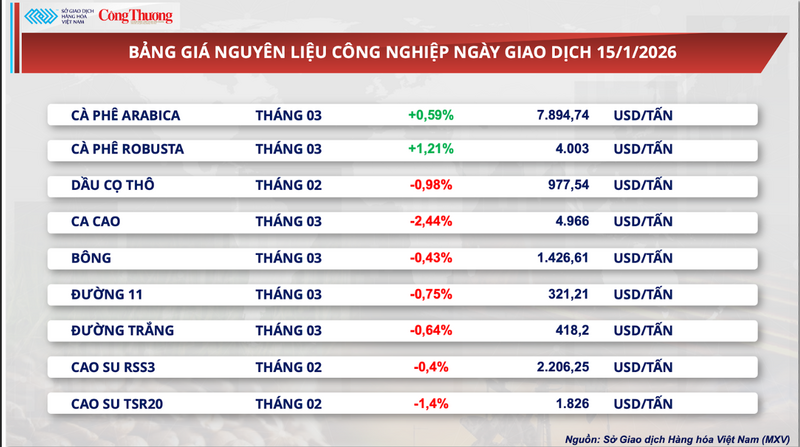

Preisliste für industrielle Rohstoffe

Quelle: https://congthuong.vn/gia-lua-mi-lui-ve-moc-190-usd-tan-439170.html

Kommentar (0)