Die Bankinfrastruktur in Lao Cai ist derzeit mit 31 Filialen der ersten Ebene, 18 Volkskreditfonds, 20 Filialen der zweiten Ebene und 119 Transaktionsbüros stark ausgebaut. Der Netzausbau und die modernen Einrichtungen erfüllen rasch den Finanzdienstleistungsbedarf der Bevölkerung und der Wirtschaft.

Derzeit konzentrieren sich die Kreditströme auf die Verteilung von Geldern an Produktions- und Wirtschaftssektoren, Prioritätsbereiche und Wachstumstreiber im Einklang mit der Regierungspolitik .

Neben der Erleichterung des Zugangs zu Kapital für Privatpersonen und Unternehmen kontrollieren die Kreditinstitute in der Region weiterhin streng den Geldfluss in potenziell risikoreiche Sektoren und gewährleisten so die Stabilität und Sicherheit des Systems.

Dem jüngsten Bericht zufolge hat die Kreditvergabe in der Provinz seit Jahresbeginn ein stabiles Wachstum verzeichnet.

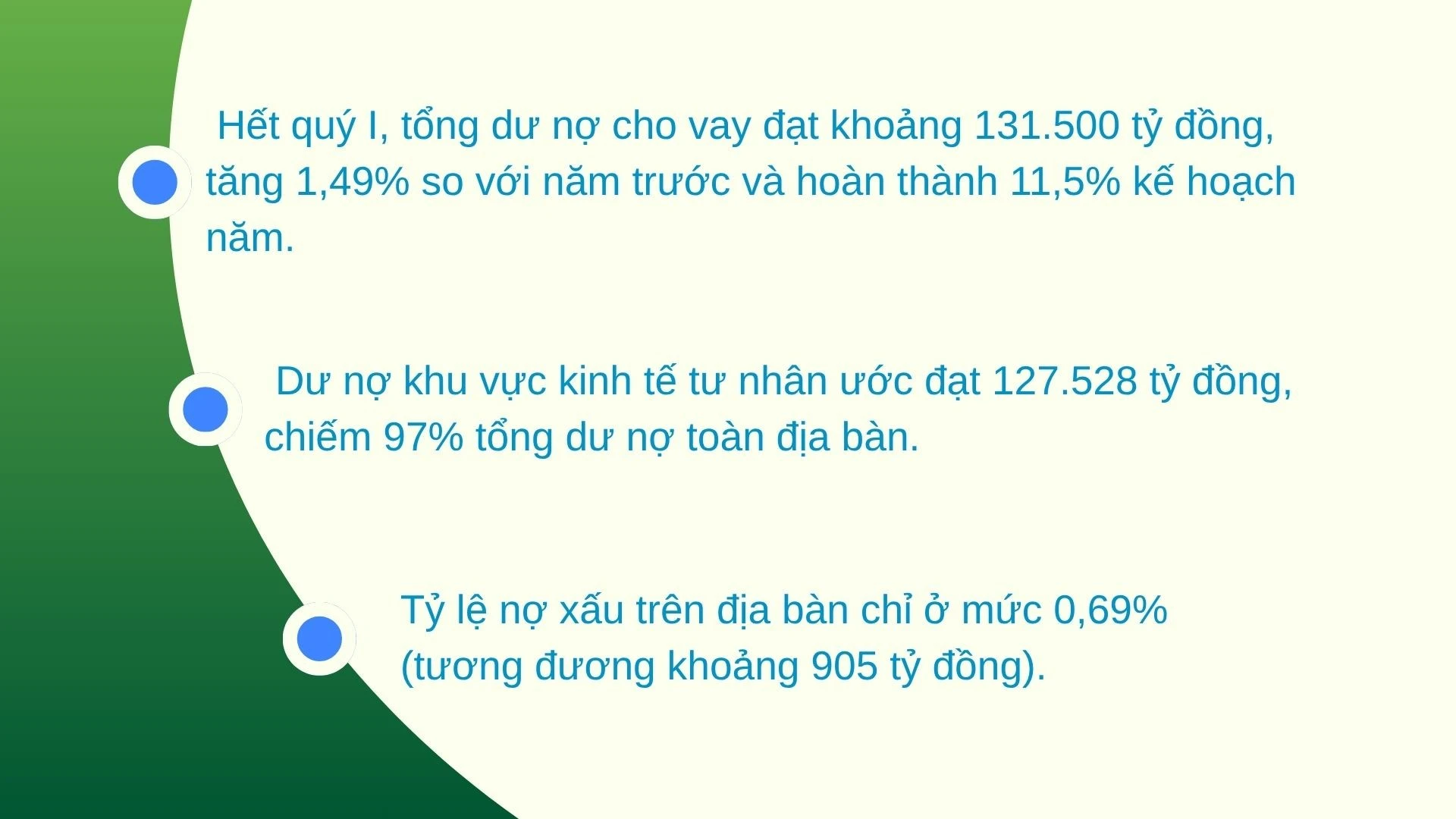

Zum 28. Februar 2026 erreichte der gesamte ausstehende Kreditsaldo 130.479 Milliarden VND, ein Anstieg um 908 Milliarden VND gegenüber Ende 2025. Bis zum Ende des ersten Quartals erreichte dieser Wert rund 131.500 Milliarden VND, ein Anstieg von 1,49 % gegenüber dem Vorjahr und eine Erreichung von 11,5 % des Jahresplans.

Bemerkenswert ist, dass die Kreditvergabe stark auf den Privatsektor konzentriert ist. Mit ausstehenden Krediten in Höhe von geschätzten 127.528 Milliarden VND entfallen 97 % der gesamten ausstehenden Kredite in der Provinz auf diesen Sektor, was seine Rolle als wichtigste Triebkraft der Provinzwirtschaft unterstreicht.

Neben der Erleichterung des Zugangs zu Kapital legen das kommerzielle Bankensystem und die lokalen Volkskreditfonds besonderen Wert auf die Schuldenbewertung und -regulierung.

Dank regelmäßiger Kundenbewertungen und -klassifizierungen wird die Kreditqualität auf einem sicheren Niveau gehalten.

Zum Ende Januar 2026 betrug die Quote notleidender Kredite in der Region lediglich 0,69 % (entspricht etwa 905 Milliarden VND), was den proaktiven Ansatz der Kreditinstitute bei der Risikoprävention verdeutlicht.

Die Auszahlung der Gelder wurde von den Kreditinstituten aktiv umgesetzt und trug dazu bei, die Fähigkeit der Wirtschaft zur Kapitalaufnahme bereits zu Jahresbeginn zu verbessern.

Zum 31. März 2026 belief sich das gesamte ausstehende Kreditvolumen der Agribank-Filiale Bac Yen Bai an die philippinische Wirtschaft auf 11.432 Milliarden VND, ein Anstieg um 1,5 % (entspricht 169 Milliarden VND) gegenüber dem Jahresbeginn. Die Filiale betreute mehr als 18.900 Kunden.

In der Schuldenstruktur spielen kurzfristige Schulden mit 7.317 Milliarden VND (64 % der gesamten ausstehenden Schulden) weiterhin eine dominierende Rolle und beweisen damit die Fähigkeit, den Betriebsmittelbedarf für Produktion und Geschäft flexibel zu decken.

Gleichzeitig erreichten die mittel- und langfristigen Kredite 4.115 Milliarden VND, was 36 % des gesamten ausstehenden Kreditvolumens entspricht und die Stabilität bei der Unterstützung umfangreicher Investitionsprojekte unterstreicht. Insbesondere bekräftigte der Zweig seine zentrale Rolle bei der Kreditvergabe an Landwirtschaft, Landwirte und ländliche Gebiete. Die Agrar- und ländlichen Kredite beliefen sich auf 8.146 Milliarden VND (ein Anstieg von 1,9 %), wovon 1.090 Milliarden VND aus Gruppenkrediten mit über 8.000 Mitgliedern stammten. Dies leistet einen bedeutenden Beitrag zur Armutsbekämpfung und zur lokalen Wirtschaftsentwicklung.

In den letzten drei Jahren hat sich die Familie von Herrn Ha Hai Nam im Wohngebiet 3, Au Lau-Bezirk, darauf konzentriert, in den Aufbau einer Schweinefarm mit über 1.000 Schweinen zu investieren, die nach einem modernen, geschlossenen Kreislaufverfahren betrieben wird.

Das benötigte Investitionskapital war jedoch beträchtlich. Daher nahm er mutig einen Kredit über 10 Milliarden VND von der Bac Yen Bai-Filiale der Agribank auf.

Herr Nam sagte: „Die Bankangestellten haben den Prozess erleichtert, die Abläufe vereinfacht und eine schnelle Auszahlung sichergestellt. Dank dessen verfügt meine Familie nun über das Kapital, um unsere Viehzucht auszubauen und effizienter zu wirtschaften.“

Obwohl die Kreditaussichten viele positive Anzeichen aufweisen, sieht sich der Markt neuen Herausforderungen gegenüber. Seit Anfang 2026 deuten die Einlagen- und Kreditzinsen auf eine leichte Aufwärtskorrektur gegenüber dem Ende des Vorjahres hin.

Konkret sind die Kreditzinsen im Durchschnitt um etwa 0,3 % bis 0,7 % pro Jahr gestiegen. Dieser Trend übt einen gewissen Druck auf die Kapitalkosten aus und zwingt Unternehmen und Privatpersonen zu größerer Sorgfalt bei ihren Produktions- und Geschäftsplänen.

In der kommenden Zeit wird die Regionalabteilung 4 der vietnamesischen Staatsbank weiterhin die Vorgaben der vietnamesischen Staatsbank und die Entwicklungen der sozioökonomischen Lage genau verfolgen, um die wichtigsten Aufgaben des Bankensektors im Jahr 2026 effektiv umzusetzen.

Darüber hinaus wies die Regionalabteilung 4 der vietnamesischen Staatsbank ihre Zweigstellen an, Kredite an Produktions- und Wirtschaftssektoren, vorrangige Sektoren und lokale Wachstumstreiber wie den Grenzhandel, die kommerzielle Landwirtschaft und den Privatsektor zu vergeben.

Der Bankensektor wird die synchronisierte Umsetzung von Kreditpaketen für die Bereiche Landwirtschaft, Forstwirtschaft und Fischerei beschleunigen; in Infrastruktur und digitale Technologien investieren; und Maßnahmen zur Förderung der ökologischen und zirkulären Landwirtschaft gemäß Regierungsdekret 156 vom 16. Juni 2025 umsetzen, mit dem einige Artikel des Regierungsdekrets 55/ND-CP vom 9. Juni 2015 über Kreditpolitiken zur Förderung der landwirtschaftlichen und ländlichen Entwicklung geändert und ergänzt wurden.

Mit synchronisierten Lösungen, die darauf abzielen, Kapitalströme in die Wirtschaft zu „erschließen“, erfüllt das Bankensystem nicht nur seine Rolle als „Lebensader“ der Wirtschaft, sondern leistet auch einen wesentlichen Beitrag zum Ziel, Lao Cai einen starken Durchbruch in der neuen Entwicklungsphase zu ermöglichen.

Quelle: https://baolaocai.vn/tiep-suc-cho-nen-kinh-te-post898213.html

![[Foto] Generalsekretär und Präsident besuchen das China-ASEAN-Kooperationszentrum für KI-Anwendungen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, nimmt an dem politischen Seminar zur Förderung der Zusammenarbeit zwischen Vietnam und der Türkei teil.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

Kommentar (0)