Với việc dự toán thu NSNN năm 2025 phải được xây dựng theo đúng chính sách, chế độ hiện hành, đảm bảo thu đúng, thu đủ và kịp thời các nguồn thu của NSNN, đi đôi với phân tích, dự báo tình hình kinh tế, tài chính thế giới và trong nước để đánh giá sát khả năng thực hiện thu NSNN năm 2024 cũng như dự toán năm 2025.

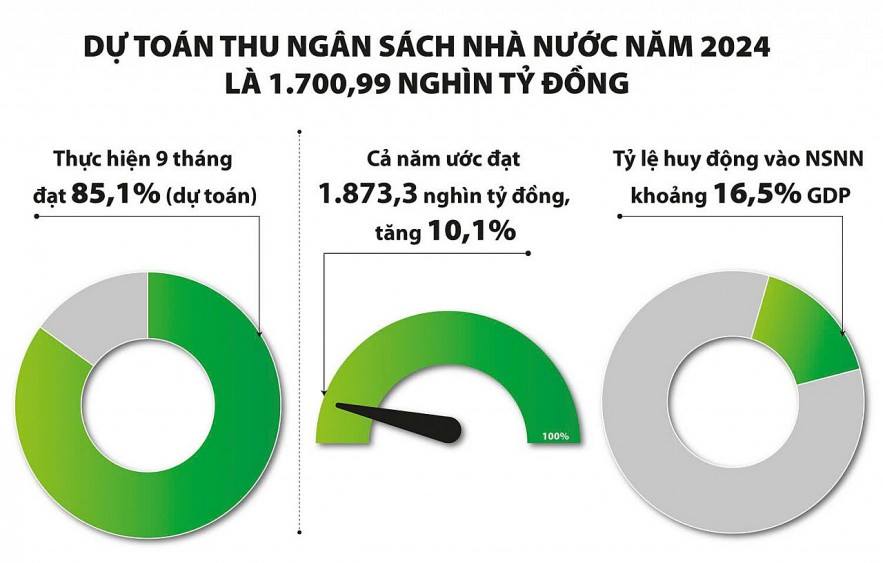

Đặc biệt tính toán cụ thể các yếu tố tăng, giảm và dịch chuyển nguồn thu do thay đổi chính sách pháp luật về hỗ trợ thuế, phí, lệ phí và thực hiện lộ trình cắt giảm thuế để thực hiện các cam kết hội nhập kinh tế quốc tế; tăng, giảm thu ngân sách khi Chính phủ thực hiện các nghĩa vụ đã cam kết với nhà đầu tư nước ngoài cũng như việc áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu. Tiếp tục quyết liệt thực hiện các biện pháp cải cách hành chính, hiện đại hoá công tác quản lý thu; tăng cường công tác quản lý, chống thất thu, nhất là chống thất thu thuế trong kinh doanh, chuyển nhượng bất động sản; quản lý có hiệu quả các nguồn thu mới phát sinh trong điều kiện phát triển kinh tế số, giao dịch điện tử xuyên biên giới; đẩy mạnh thanh tra, kiểm tra thuế, chống chuyển giá, trốn thuế, gian lận thuế, quyết liệt xử lý nợ đọng thuế và kiểm soát chặt chẽ hoàn thuế. Phấn đấu dự toán thu nội địa năm 2025 không kể thu tiền sử dụng đất, thu xổ số kiến thiết, tiền bán vốn nhà nước tại doanh nghiệp, cổ tức, lợi nhuận sau thuế và chênh lệch thu, chi của Ngân hàng Nhà nước bình quân cả nước tăng tối thiểu khoảng 5-7% so với đánh giá ước thực hiện năm 2024 (đã loại trừ các yếu tố tăng, giảm thu do thay đổi chính sách), mức tăng trưởng tại từng địa phương phù hợp với tăng trưởng kinh tế và nguồn thu phát sinh tại từng địa bàn trên cơ sở có tính đến cả yếu tố tăng cường quản lý thu, chống thất thu và thu hồi nợ thuế. Dự toán thu từ hoạt động xuất nhập khẩu năm 2025 tăng bình quân khoảng 4-6% so với đánh giá ước thực hiện năm 2024. Toàn bộ số thu sắp xếp lại, xử lý tài sản công trong đó có nhà, đất, số thu từ cho thuê quyền khai thác, chuyển nhượng có thời hạn quyền khai thác tài sản kết cấu hạ tầng và số thu từ khai thác quỹ đất, mặt nước phải được lập dự toán đầy đủ và thực hiện nộp NSNN theo đúng quy định của pháp luật. [caption id="attachment_1261171" align="aligncenter" width="1016"]

Phấn đấu dự toán thu nội địa năm 2025 không kể thu tiền sử dụng đất, thu xổ số kiến thiết, tiền bán vốn nhà nước tại doanh nghiệp, cổ tức, lợi nhuận sau thuế và chênh lệch thu, chi của Ngân hàng Nhà nước bình quân cả nước tăng tối thiểu khoảng 5-7% so với đánh giá ước thực hiện năm 2024 (đã loại trừ các yếu tố tăng, giảm thu do thay đổi chính sách), mức tăng trưởng tại từng địa phương phù hợp với tăng trưởng kinh tế và nguồn thu phát sinh tại từng địa bàn trên cơ sở có tính đến cả yếu tố tăng cường quản lý thu, chống thất thu và thu hồi nợ thuế. Dự toán thu từ hoạt động xuất nhập khẩu năm 2025 tăng bình quân khoảng 4-6% so với đánh giá ước thực hiện năm 2024. Toàn bộ số thu sắp xếp lại, xử lý tài sản công trong đó có nhà, đất, số thu từ cho thuê quyền khai thác, chuyển nhượng có thời hạn quyền khai thác tài sản kết cấu hạ tầng và số thu từ khai thác quỹ đất, mặt nước phải được lập dự toán đầy đủ và thực hiện nộp NSNN theo đúng quy định của pháp luật. [caption id="attachment_1261171" align="aligncenter" width="1016"] [/caption] Thu từ chuyển đổi sở hữu doanh nghiệp, đơn vị sự nghiệp công lập, chuyển nhượng vốn nhà nước và chênh lệch vốn chủ sở hữu lớn hơn vốn điều lệ tại doanh nghiệp được thực hiện theo đúng quy. Bám sát, cụ thể hóa các quan điểm, mục tiêu, 03 đột phá chiến lược, nhiệm vụ trọng tâm, nhóm nhiệm vụ, giải pháp chủ yếu theo Nghị quyết Đại hội đại biểu toàn quốc lần thứ XIII của Đảng, đầu tư có trọng tâm, trọng điểm, tập trung vào các lĩnh vực ưu tiên, bảo đảm cơ cấu đầu tư hài hòa, hợp lý, hiệu quả giữa các vùng, miền, lĩnh vực, vừa gia tăng động lực tăng trưởng, vừa bảo đảm an sinh xã hội, bảo đảm quốc phòng, an ninh đất nước. Kế hoạch đầu tư công vốn NSNN năm 2025 bố trí cho các nhiệm vụ, dự án phải phù hợp với khả năng thực hiện và giải ngân của từng nhiệm vụ, dự án, bảo đảm phân bổ, giao chi tiết cho các nhiệm vụ, dự án trước ngày 31 tháng 12 năm 2024; khắc phục tình trạng phân bổ vốn manh mún, dàn trải, kém hiệu quả, giao vốn nhưng không phân bổ hết nguồn vốn được giao, đảm bảo tiến độ phân bổ, giao kế hoạch chi tiết cho các nhiệm vụ, dự án theo đúng quy định. Với việc bố trí đủ vốn để hoàn trả cho các nhiệm vụ, dự án thuộc Chương trình phục hồi và phát triển KTXH theo tiến độ được cấp có thẩm quyền phê duyệt, bố trí đủ vốn từ nguồn tăng thu ngân sách trung ương năm 2021, 2022, 2023 cho các nhiệm vụ, dự án được cấp có thẩm quyền cho phép sử dụng nguồn vốn này. Bố trí đủ vốn cho các dự án đã hoàn thành bàn giao đưa vào sử dụng trước năm 2025, các dự án hoàn thành năm 2025, vốn tham gia vào các dự án PPP, vốn cho các dự án chuyển tiếp theo tiến độ được cấp có thẩm quyền phê duyệt, vốn cho nhiệm vụ chuẩn bị đầu tư, nhiệm vụ quy hoạch, nhiệm vụ cấp bù lãi suất, phí quản lý, cấp vốn điều lệ cho ngân hàng chính sách, quỹ tài chính nhà nước ngoài ngân sách, bố trí vốn theo tiến độ cho các dự án quan trọng quốc gia, dự án trọng điểm, đường ven biển, dự án kết nối, có tác động lan tỏa, liên vùng có ý nghĩa thúc đẩy phát triển KTXH nhanh, bền vững theo tiến độ được cấp có thẩm quyền phê duyệt; Đối với vốn nước ngoài, số vốn bố trí phải phù hợp với nội dung của Hiệp định, cam kết với nhà tài trợ; ưu tiên bố trí đủ vốn cho các dự án kết thúc hiệp định vay nước ngoài trong năm 2025 và không có khả năng gia hạn, sau khi bố trí đủ vốn cho các nhiệm vụ nêu trên, số vốn còn lại bố trí cho các dự án khởi công mới đủ thủ tục đầu tư. Với các nhiệm vụ chi đầu tư từ nguồn xử lý, sắp xếp nhà đất của Bộ, cơ quan trung ương lập dự toán theo đúng quy định, nguyên tắc, tiêu chí đầu tư tổng hợp báo cáo cấp thẩm quyền. Cơ quan, đơn vị có dự án đầu tư từ nguồn xử lý, sắp xếp nhà đất của Bộ, cơ quan trung ương thực hiện tổng hợp vào dự toán ngân sách các nhiệm vụ chi liên quan đến chi đầu tư nguồn xử lý, sắp xếp nhà đất của Bộ, cơ quan trung ương theo quy định. Đối với các cơ quan, đơn vị đang áp dụng cơ chế tài chính đặc thù từ năm ngân sách 2025, các cơ quan, đơn vị quản lý hành chính nhà nước không còn được áp dụng cơ chế tài chính đặc thù về tiền lương, phụ cấp, thu nhập và kinh phí thường xuyên. Các đơn vị lập dự toán thu, chi năm 2025 trên cơ sở quyết định của có cấp thẩm quyền về cơ chế tài chính áp dụng từ ngày 01 tháng 7 năm 2024 và cho năm 2025, phù hợp.

[/caption] Thu từ chuyển đổi sở hữu doanh nghiệp, đơn vị sự nghiệp công lập, chuyển nhượng vốn nhà nước và chênh lệch vốn chủ sở hữu lớn hơn vốn điều lệ tại doanh nghiệp được thực hiện theo đúng quy. Bám sát, cụ thể hóa các quan điểm, mục tiêu, 03 đột phá chiến lược, nhiệm vụ trọng tâm, nhóm nhiệm vụ, giải pháp chủ yếu theo Nghị quyết Đại hội đại biểu toàn quốc lần thứ XIII của Đảng, đầu tư có trọng tâm, trọng điểm, tập trung vào các lĩnh vực ưu tiên, bảo đảm cơ cấu đầu tư hài hòa, hợp lý, hiệu quả giữa các vùng, miền, lĩnh vực, vừa gia tăng động lực tăng trưởng, vừa bảo đảm an sinh xã hội, bảo đảm quốc phòng, an ninh đất nước. Kế hoạch đầu tư công vốn NSNN năm 2025 bố trí cho các nhiệm vụ, dự án phải phù hợp với khả năng thực hiện và giải ngân của từng nhiệm vụ, dự án, bảo đảm phân bổ, giao chi tiết cho các nhiệm vụ, dự án trước ngày 31 tháng 12 năm 2024; khắc phục tình trạng phân bổ vốn manh mún, dàn trải, kém hiệu quả, giao vốn nhưng không phân bổ hết nguồn vốn được giao, đảm bảo tiến độ phân bổ, giao kế hoạch chi tiết cho các nhiệm vụ, dự án theo đúng quy định. Với việc bố trí đủ vốn để hoàn trả cho các nhiệm vụ, dự án thuộc Chương trình phục hồi và phát triển KTXH theo tiến độ được cấp có thẩm quyền phê duyệt, bố trí đủ vốn từ nguồn tăng thu ngân sách trung ương năm 2021, 2022, 2023 cho các nhiệm vụ, dự án được cấp có thẩm quyền cho phép sử dụng nguồn vốn này. Bố trí đủ vốn cho các dự án đã hoàn thành bàn giao đưa vào sử dụng trước năm 2025, các dự án hoàn thành năm 2025, vốn tham gia vào các dự án PPP, vốn cho các dự án chuyển tiếp theo tiến độ được cấp có thẩm quyền phê duyệt, vốn cho nhiệm vụ chuẩn bị đầu tư, nhiệm vụ quy hoạch, nhiệm vụ cấp bù lãi suất, phí quản lý, cấp vốn điều lệ cho ngân hàng chính sách, quỹ tài chính nhà nước ngoài ngân sách, bố trí vốn theo tiến độ cho các dự án quan trọng quốc gia, dự án trọng điểm, đường ven biển, dự án kết nối, có tác động lan tỏa, liên vùng có ý nghĩa thúc đẩy phát triển KTXH nhanh, bền vững theo tiến độ được cấp có thẩm quyền phê duyệt; Đối với vốn nước ngoài, số vốn bố trí phải phù hợp với nội dung của Hiệp định, cam kết với nhà tài trợ; ưu tiên bố trí đủ vốn cho các dự án kết thúc hiệp định vay nước ngoài trong năm 2025 và không có khả năng gia hạn, sau khi bố trí đủ vốn cho các nhiệm vụ nêu trên, số vốn còn lại bố trí cho các dự án khởi công mới đủ thủ tục đầu tư. Với các nhiệm vụ chi đầu tư từ nguồn xử lý, sắp xếp nhà đất của Bộ, cơ quan trung ương lập dự toán theo đúng quy định, nguyên tắc, tiêu chí đầu tư tổng hợp báo cáo cấp thẩm quyền. Cơ quan, đơn vị có dự án đầu tư từ nguồn xử lý, sắp xếp nhà đất của Bộ, cơ quan trung ương thực hiện tổng hợp vào dự toán ngân sách các nhiệm vụ chi liên quan đến chi đầu tư nguồn xử lý, sắp xếp nhà đất của Bộ, cơ quan trung ương theo quy định. Đối với các cơ quan, đơn vị đang áp dụng cơ chế tài chính đặc thù từ năm ngân sách 2025, các cơ quan, đơn vị quản lý hành chính nhà nước không còn được áp dụng cơ chế tài chính đặc thù về tiền lương, phụ cấp, thu nhập và kinh phí thường xuyên. Các đơn vị lập dự toán thu, chi năm 2025 trên cơ sở quyết định của có cấp thẩm quyền về cơ chế tài chính áp dụng từ ngày 01 tháng 7 năm 2024 và cho năm 2025, phù hợp.

Phương Quang

![[Tin tức Hàng hải] Vận tải container đối mặt với tình trạng dư thừa công suất kéo dài đến năm 2028](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/30/6d35cbc6b0f643fd97f8aa2e9bc87aea)

Bình luận (0)