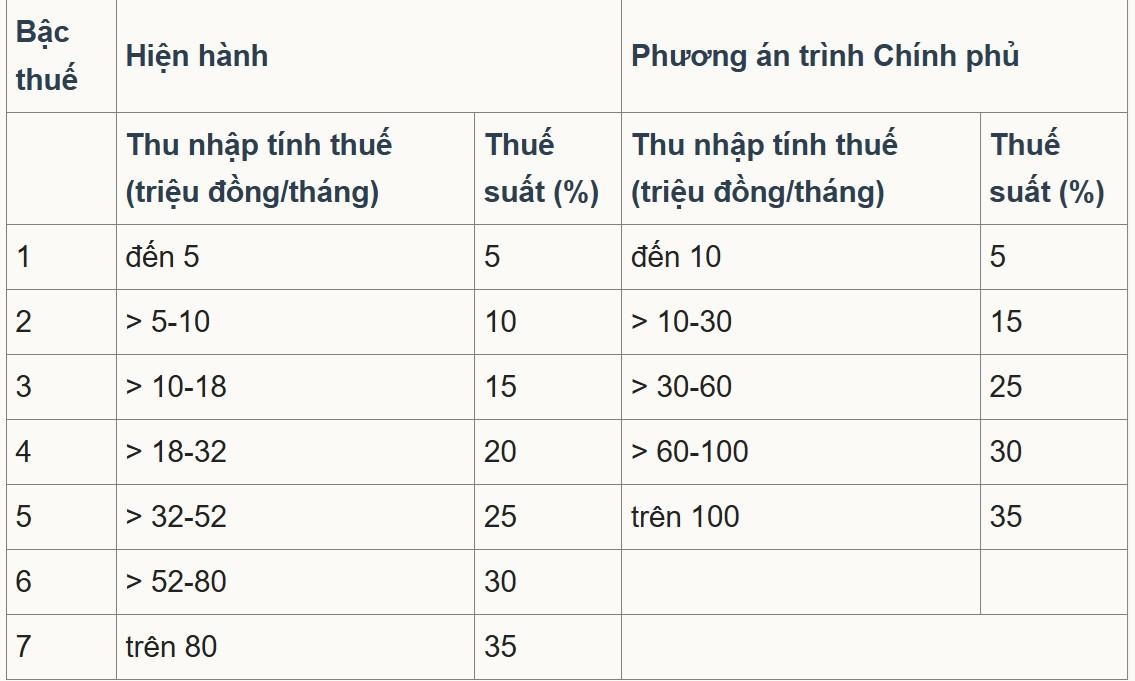

Μείωση του ανώτατου φορολογικού συντελεστή από 35% σε 25%.

Στο τελευταίο προσχέδιο του τροποποιημένου νόμου περί φόρου εισοδήματος φυσικών προσώπων, το Υπουργείο Οικονομικών υπέβαλε στην κυβέρνηση την Επιλογή 2, προτείνοντας έναν ελάχιστο φορολογικό συντελεστή 5% για φορολογητέο εισόδημα 10 εκατομμυρίων VND ανά μήνα (μετά την αφαίρεση προσωπικών επιδομάτων και άλλων φορολογητέων εξόδων). Ο μέγιστος φορολογικός συντελεστής θα είναι 35% για φορολογητέο εισόδημα που υπερβαίνει τα 100 εκατομμύρια VND ανά μήνα. Οι προοδευτικές φορολογικές κλίμακες θα απλοποιηθούν από 7 σε 5.

Σύμφωνα με τους υπολογισμούς του Υπουργείου Οικονομικών, η προσαρμογή του φορολογικού χρονοδιαγράμματος σύμφωνα με το παραπάνω σχέδιο θα οδηγήσει σε μείωση των εσόδων του προϋπολογισμού κατά 8,740 δισεκατομμύρια VND.

Τα φορολογικά κλιμάκια σύμφωνα με τους ισχύοντες κανονισμούς και το προτεινόμενο σχέδιο προσαρμογής από το Υπουργείο Οικονομικών.

Μιλώντας σε δημοσιογράφους του VietNamNet , ο Αναπληρωτής Καθηγητής Pham Manh Hung, Αναπληρωτής Διευθυντής του Ινστιτούτου Έρευνας Τραπεζικής Επιστήμης της Τραπεζικής Ακαδημίας, εκτίμησε ότι η μείωση του αριθμού των φορολογικών κλιμακίων από 7 σε 5 απλοποιεί το φορολογικό σύστημα και μειώνει το «άλμα» στα ενδιάμεσα επίπεδα.

Το υψηλότερο φορολογικό όριο έχει επίσης αυξηθεί από πάνω από 80 εκατομμύρια VND σε 100 εκατομμύρια VND ανά μήνα, πράγμα που σημαίνει ότι μόνο όσοι έχουν πολύ υψηλό εισόδημα θα υπόκεινται στον συντελεστή 35%. Αυτό θεωρείται μια βελτίωση που είναι φιλική προς τους επενδυτές και τους ειδικευμένους εργαζόμενους, καθώς μειώνει τον αριθμό των ατόμων που εμπίπτουν στην υψηλότερη φορολογική κλίμακα.

Ωστόσο, σύμφωνα με τον κ. Hung, το όριο του 35% εξακολουθεί να είναι σημαντικά υψηλότερο από ό,τι σε άλλες ανταγωνιστικές αγορές εργασίας όπως η Σιγκαπούρη (αυτή τη στιγμή ο υψηλότερος συντελεστής είναι 24% για τους κατοίκους, με πολλά κίνητρα και εκπτώσεις). Επομένως, με πολύ υψηλά πακέτα μισθών, οι οριακοί φορολογικοί συντελεστές θα μπορούσαν να επηρεάσουν την ικανότητα προσέλκυσης και διατήρησης προσωπικού υψηλού επιπέδου.

Ο εμπειρογνώμονας πρότεινε λύσεις, όπως η αύξηση του ορίου φορολογίας 35% πάνω από 100 εκατομμύρια VND ή η επέκταση στοχευμένων πολιτικών έκπτωσης και κινήτρων (Έρευνα και Ανάπτυξη, ειδικοί στην τεχνολογία, πράσινη χρηματοδότηση) για την αύξηση της ανταγωνιστικότητας σε σύγκριση με άλλα κέντρα της περιοχής.

Μεταξύ των σχολίων επί του σχεδίου νόμου για τον φόρο εισοδήματος φυσικών προσώπων (όπως τροποποιήθηκε) που δημοσιεύθηκε από το Υπουργείο Οικονομικών, υπήρχε πρόταση για περαιτέρω μείωση του μέγιστου φορολογικού συντελεστή από 35% σε 25%, με παράλληλη διεύρυνση του χάσματος μεταξύ των φορολογικών κλιμακίων και προσαρμογή του φορολογικού ορίου.

Συγκεκριμένα, η αντιπροσωπεία της Εθνοσυνέλευσης της επαρχίας Nghe An συμφώνησε με τις πέντε φορολογικές κλίμακες όπως στην επιλογή 2, αλλά πρότεινε να μελετηθεί η μείωση των φορολογικών συντελεστών σε κάθε κλίμακα, ώστε να διασφαλιστεί ότι ο υψηλότερος συντελεστής θα παραμείνει στο 25%, με στόχο την ενθάρρυνση και το κίνητρο των φορολογουμένων.

Εν τω μεταξύ, η αντιπροσωπεία της Εθνοσυνέλευσης της επαρχιακής Son La πρότεινε τη συνεχή αναθεώρηση και αξιολόγηση του αντίκτυπου κάθε προοδευτικού φορολογικού συντελεστή, ιδίως των συντελεστών 30% και 35%. Οι αντιπρόσωποι υποστήριξαν ότι αυτοί οι συντελεστές είναι αρκετά υψηλοί μετά την αφαίρεση των προσωπικών εκπτώσεων και ότι είναι απαραίτητη η αξιολόγηση του αντίκτυπού τους στο εισόδημα και τη συμπεριφορά των φορολογουμένων για την ελαχιστοποίηση της φοροδιαφυγής και της φοροαποφυγής.

Ορισμένες απόψεις υποδηλώνουν ότι ο υψηλότερος συντελεστής φόρου εισοδήματος φυσικών προσώπων θα πρέπει να είναι μόνο 25%. Φωτογραφία: Nam Khanh

Ο Σύνδεσμος Φορολογικών Συμβούλων και Φοροτεχνικών της πόλης Χο Τσι Μινχ δήλωσε ότι η πλειοψηφία των απόψεων συμφωνούσε και πρότεινε την κατάργηση του φορολογικού συντελεστή 35%, τη διατήρηση ενός φορολογικού συντελεστή 30% ή λιγότερο, για τη δημιουργία ανταγωνιστικού πλεονεκτήματος στον χώρο εργασίας, την προσέλκυση και διατήρηση ταλέντων.

Ταυτόχρονα, ενθαρρύνει και παρέχει κίνητρα για τη νόμιμη δημιουργία πλούτου, περιορίζει την απάτη και την τιμολόγηση μεταβίβασης και αυξάνει την ικανότητα προσέλκυσης ξένου εργατικού δυναμικού.

Όσον αφορά τις φορολογικές κλίμακες, ο Σύνδεσμος Φοροτεχνικών και Φοροτεχνικών της πόλης Χο Τσι Μινχ συμφωνεί με την Επιλογή 2 όπως προτάθηκε από το Υπουργείο Οικονομικών, αλλά προτείνει την προσαρμογή των φορολογικών κλιμακίων ώστε να έχουν μεγαλύτερα κενά, αυξάνοντας τα κατά 10-15 εκατομμύρια VND σε σύγκριση με το προσχέδιο.

Πρόταση για αύξηση του ορίου φορολογητέου εισοδήματος.

Αξίζει να σημειωθεί ότι η Deloitte Vietnam Tax Consulting Co., Ltd. δήλωσε ότι το ισχύον φορολογικό πρόγραμμα του Βιετνάμ το κατατάσσει μεταξύ των χωρών με υψηλούς συντελεστές φόρου εισοδήματος φυσικών προσώπων σε σύγκριση με άλλες χώρες της Νοτιοανατολικής Ασίας. Ο μέγιστος φορολογικός συντελεστής του Βιετνάμ είναι επί του παρόντος 35%, ισοδύναμος με αυτόν της Ταϊλάνδης και των Φιλιππίνων. Ο υψηλότερος φορολογικός συντελεστής στη Σιγκαπούρη είναι μόνο 24%, ενώ στη Μαλαισία και τη Μιανμάρ είναι 30%.

Εν τω μεταξύ, τα επίπεδα φορολογητέου εισοδήματος σε κάθε κατηγορία στο Βιετνάμ είναι αρκετά χαμηλά σε σύγκριση με την περιοχή.

Ως εκ τούτου, η Deloitte προτείνει στο Υπουργείο Οικονομικών όχι μόνο να προσαρμόσει το πρόγραμμα προοδευτικών φορολογικών συντελεστών όπως έχει συνταχθεί, αλλά και να εξετάσει το ενδεχόμενο αύξησης του ορίου φορολογητέου εισοδήματος, ιδίως στο υψηλότερο επίπεδο, ώστε να ταιριάζει με τον ρυθμό της οικονομικής ανάπτυξης, να διασφαλίζει αυξημένη ανταγωνιστικότητα και να προσελκύει ανθρώπινο δυναμικό υψηλής ποιότητας.

Εν τω μεταξύ, η Εμπορική Τράπεζα Εξωτερικού Εμπορίου του Βιετνάμ (Vietcombank) πρότεινε την αύξηση των φορολογικών ορίων στις ομάδες 2 και 3, ώστε να αντικατοπτρίζεται με ακρίβεια ο ρυθμός πληθωρισμού των τελευταίων ετών.

Συγκεκριμένα, η Vietcombank πρότεινε μια φορολογική κλίμακα 15-45 εκατομμυρίων VND/μήνα (ή στρογγυλοποιημένη στα 50 εκατομμύρια VND) για την κατηγορία 2 και 45-75 εκατομμυρίων VND/μήνα (ή στρογγυλοποιημένη στα 80 εκατομμύρια VND) για την κατηγορία 3. Για υψηλότερες κατηγορίες (κατηγορίες 4 και 5), η τράπεζα πιστεύει ότι απαιτούνται προσαρμογές για την αύξηση του φορολογικού ορίου, με στόχο την αποτελεσματική στόχευση ομάδων υψηλού και πολύ υψηλού εισοδήματος.

Όσον αφορά τον σχεδιασμό των φορολογικών συντελεστών, η Vietcombank προτείνει μια σαφέστερη διαφοροποίηση μεταξύ ομάδων χαμηλού εισοδήματος και ομάδων υψηλού εισοδήματος, αντί για ένα ομοιόμορφο χάσμα 5% όπως στο προσχέδιο.

Συγκεκριμένα, με τη συγχώνευση των παλαιών φορολογικών κλιμακίων 2 και 3 σε δύο νέες κλιμακώσεις, η τράπεζα προτείνει την εφαρμογή του ίδιου φορολογικού συντελεστή με την παλαιά κλιμακίδα 2 (10% ή χαμηλότερος), αντί για 15%. Ομοίως, κατά τη συγχώνευση των παλαιών φορολογικών κλιμακίων 4 και 5 στη νέα κλιμακίδα 3, ο φορολογικός συντελεστής θα πρέπει να παραμείνει ο ίδιος με την παλαιά κλιμακίδα 4 (20% ή χαμηλότερος), αντί για 25%.

Η Vietcombank δήλωσε ότι σε ορισμένες χώρες της Νοτιοανατολικής Ασίας, το όριο για την εφαρμογή του υψηλότερου φορολογικού συντελεστή συχνά ορίζεται πολύ υψηλό σε σχέση με το κατά κεφαλήν ΑΕΠ. Για παράδειγμα, στις Φιλιππίνες είναι 17 φορές και στη Μαλαισία 36 φορές. Ως εκ τούτου, η τράπεζα πρότεινε στο Βιετνάμ να επιλέξει ένα ενδιάμεσο επίπεδο, περίπου 20-25 φορές το κατά κεφαλήν ΑΕΠ. Εάν υπολογιστεί με αναλογία 20 φορές, το αρχικό όριο για την 5η φορολογική κλίμακα θα είναι περίπου 200 εκατομμύρια VND ανά μήνα.

Vietnamnet.vn

Πηγή: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

Σχόλιο (0)