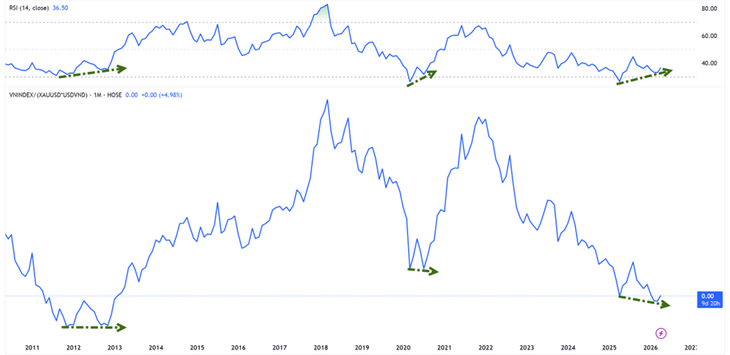

Σε σύγκριση με τον χρυσό, ο δείκτης VN βρίσκεται στο χαμηλότερο σημείο του εδώ και πάνω από μια δεκαετία - Φωτογραφία: HUU HANH

Σύμφωνα με στατιστικά στοιχεία από την Tuoi Tre Online , η χρηματιστηριακή αγορά του Βιετνάμ έχει εξέλθει από μια φάση διόρθωσης από την συνεδρίαση της 9ης Απριλίου. Μέχρι σήμερα, ο δείκτης VN βρίσκεται στην πέμπτη συνεχόμενη εβδομάδα κερδών.

Αποτίμηση χρηματιστηρίου σε χρυσό: ακόμα στο χαμηλότερο σημείο.

Όσον αφορά την απόδοση, ο δείκτης VN επέστρεψε στην αναπτυξιακή του πορεία για τέταρτη συνεχόμενη χρονιά. Στο τέλος της συνεδρίασης στις 22 Απριλίου, ο δείκτης είχε αυξηθεί κατά περίπου 4,1% σε σύγκριση με τις αρχές του 2026.

Ωστόσο, οι παγκόσμιες τιμές του χρυσού βιώνουν επίσης την τέταρτη συνεχόμενη χρονιά ανόδου και έχουν πλέον αυξηθεί κατά σχεδόν 9% από τις αρχές του 2026.

Ο κ. Nguyen The Minh - Διευθυντής του Τμήματος Επενδυτικής Τραπεζικής της An Binh Securities Joint Stock Company - ανέφερε ένα αξιοσημείωτο στατιστικό στοιχείο που δείχνει ότι εάν ο Δείκτης VN μετρηθεί σε χρυσό (δείκτης VNI-XAU), η αγορά διαπραγματεύεται επί του παρόντος περίπου στο κατώτατο σημείο της περιόδου 2012-2013.

Αυτό σημαίνει ότι ακόμη και αν ο δείκτης ανακάμψει, οι μετοχές μένουν πολύ πίσω από τον χρυσό στην ανοδική τάση.

Ωστόσο, το VNI-XAU δείχνει ανοδικά σήματα απόκλισης με δείκτες ορμής.

«Στο παρελθόν, αυτό το σήμα εμφανιζόταν κατά την περίοδο 2012-2013 και το 2020 - εποχές που η αγορά διαμόρφωσε ένα μακροπρόθεσμο κατώτατο σημείο πριν εισέλθει σε έναν νέο ανοδικό κύκλο», ανέλυσε ο κ. Μινχ.

Το φθηνό χρήμα δεν έχει επιστρέψει ακόμα, αλλά η πίεση έχει μειωθεί.

Από την άποψη των ταμειακών ροών, οι εξελίξεις στα επιτόκια δείχνουν αρχικά θετικά σημάδια. Ο κ. Bui Van Huy, Διευθυντής Επενδυτικής Έρευνας στην FIDT JSC, δήλωσε ότι το διατραπεζικό επιτόκιο μίας ημέρας μειώθηκε απότομα από περίπου 8%-10% στις αρχές Απριλίου σε 4% στα μέσα Απριλίου.

Η μείωση του βραχυπρόθεσμου κόστους κεφαλαίου συμβάλλει στη μείωση της πίεσης ρευστότητας στο σύστημα και βελτιώνει το κλίμα της αγοράς, καθώς οι ανησυχίες σχετικά με την άντληση κεφαλαίων από επικίνδυνα περιουσιακά στοιχεία μετριάζονται κάπως.

Ωστόσο, σύμφωνα με τον κ. Huy, αυτό δεν μπορεί ακόμη να θεωρηθεί ένδειξη ενός νέου κύκλου φθηνού χρήματος. Το 2025, η πιστωτική επέκταση αναμένεται να διαμορφωθεί γύρω στο 19%, ενώ οι καταθέσεις θα αυξηθούν μόνο κατά 11,4%, αναγκάζοντας πολλές τράπεζες να συνεχίσουν να βασίζονται στη διατραπεζική αγορά και στα κανάλια ομολόγων.

Επομένως, η πρόσφατη κίνηση ήταν περισσότερο μια «τοπική αποκλιμάκωση» παρά μια αντιστροφή της νομισματικής πολιτικής.

Ο αντίκτυπος στις μετοχές περιορίζεται επί του παρόντος κυρίως στην υποστήριξη των αποτιμήσεων και του κλίματος, ενώ η διαμόρφωση μιας μακροπρόθεσμης ανοδικής τάσης εξακολουθεί να απαιτεί πρόσθετες προϋποθέσεις, όπως η αύξηση των κερδών και η επιστροφή των πραγματικών ταμειακών ροών.

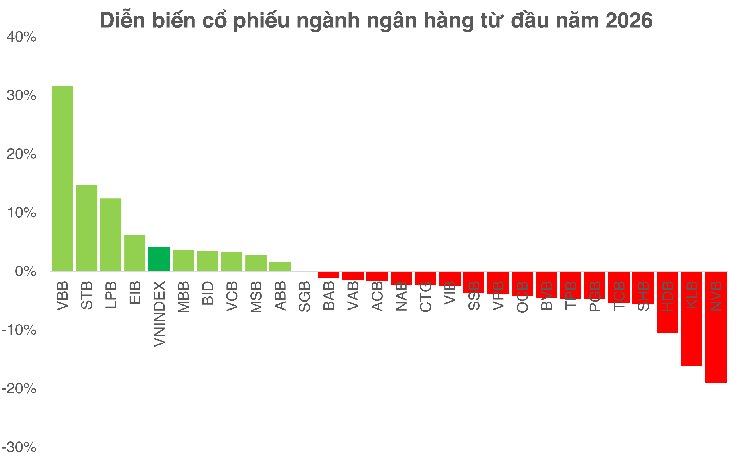

Οι τράπεζες παραμένουν η «δοκιμαστική περίπτωση» για την αγορά.

Σύμφωνα με τον κ. Bui Van Huy, ο τραπεζικός τομέας παραμένει η πιο σημαντική μεταβλητή για την αξιολόγηση της βιωσιμότητας της αγοράς. Όσον αφορά την αποτίμηση, αυτός ο όμιλος διαπραγματεύεται επί του παρόντος σε λόγο P/B περίπου 1,3 φορές με απόδοση κεφαλαίων (ROE) περίπου 16% - σημαντικά χαμηλότερο από τα ιστορικά επίπεδα.

Ενώ υπάρχει ακόμη περιθώριο για αναπροσαρμογή της αξίας, οι ευκαιρίες δεν θα κατανεμηθούν ομοιόμορφα. Το 2026 προβλέπεται να είναι μια περίοδος ισχυρής διαφοροποίησης, με τις τράπεζες να έχουν ισχυρές κεφαλαιακές βάσεις, υψηλό CASA και σταθερή ποιότητα ενεργητικού να συνεχίζουν να αυξάνουν τα πλεονεκτήματά τους, ενώ οι ασθενέστερες τράπεζες αντιμετωπίζουν πιέσεις από τη μείωση του καθαρού επιτοκίου (NIM) και το αυξανόμενο κόστος κεφαλαίου.

Καθώς το καθαρό επιτόκιο (NIM) σε ολόκληρο τον κλάδο ενδεχομένως να μειωθεί κάτω από το 3% και οι πιστώσεις να γίνονται πιο επιλεκτικές, η επένδυση σε τράπεζες καθίσταται πιο δύσκολη, απαιτώντας μια πιο επιλεκτική προσέγγιση αντί για την απλή αγορά με βάση τις τάσεις του κλάδου.

Από το τέλος των συναλλαγών στις 22 Απριλίου

Από μια άλλη οπτική γωνία, ο κ. Nguyen Van Truc - Διευθυντής του Κέντρου Ανάλυσης της NSI National Securities Joint Stock Company - τόνισε ότι το κύμα αυξήσεων κεφαλαίου δημιουργεί ένα νέο ανταγωνιστικό τοπίο, με στόχο ένα κεφάλαιο 100.000 δισεκατομμυρίων VND.

Βραχυπρόθεσμα, η άντληση κεφαλαίων μπορεί να ασκήσει πίεση στις τιμές των μετοχών λόγω της αυξημένης προσφοράς. Αλλά μακροπρόθεσμα, ο αποφασιστικός παράγοντας παραμένει η αποτελεσματικότητα της αξιοποίησης του κεφαλαίου. Εάν τα κέρδη που δημιουργούνται υπερβούν το επίπεδο αραίωσης, η μετοχή μπορεί να επανεκτιμηθεί σε υψηλότερο επίπεδο.

Αντίθετα, εάν το κεφάλαιο δεν μετατραπεί σε πραγματική ανάπτυξη, η καθοδική πίεση των τιμών είναι αναπόφευκτη.

Πηγή: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Εικόνα] Κοντινή άποψη του κόμβου που συνδέει τους δύο αυτοκινητόδρομους ταχείας κυκλοφορίας και το αεροδρόμιο Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[Εικόνα] Η αστική ζωή του Ανόι υπό την πρόκληση ενός «καυτού» περιβάλλοντος](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Σχόλιο (0)