Η εικόνα κερδών για τον τραπεζικό τομέα κατά το πρώτο τρίμηνο του 2026 παρουσιάζει ισχυρή απόκλιση. Ενώ ορισμένοι «μεγάλοι παίκτες» διατηρούν την ανάπτυξη χάρη στον σταθερό όγκο πιστώσεων και τα έσοδα από προμήθειες, πολλές μεσαίες και μικρές τράπεζες έχουν καταγράψει σημαντική μείωση των κερδών, ακόμη και κατακόρυφη πτώση σε σύγκριση με την ίδια περίοδο πέρυσι.

Τα κέρδη μειώθηκαν κατακόρυφα.

Σύμφωνα με τις οικονομικές εκθέσεις του πρώτου τριμήνου του 2026, πολλές τράπεζες κατέγραψαν σημαντική μείωση των κερδών τους λόγω της μείωσης των καθαρών περιθωρίων τόκων, του αυξημένου κόστους πρόβλεψης για κινδύνους και της πίεσης για την εξόφληση επισφαλών απαιτήσεων.

Πολλές τράπεζες ανέφεραν σημαντική μείωση στα κέρδη προ φόρων σε σύγκριση με την ίδια περίοδο πέρυσι. (Φωτογραφία: Dai Viet)

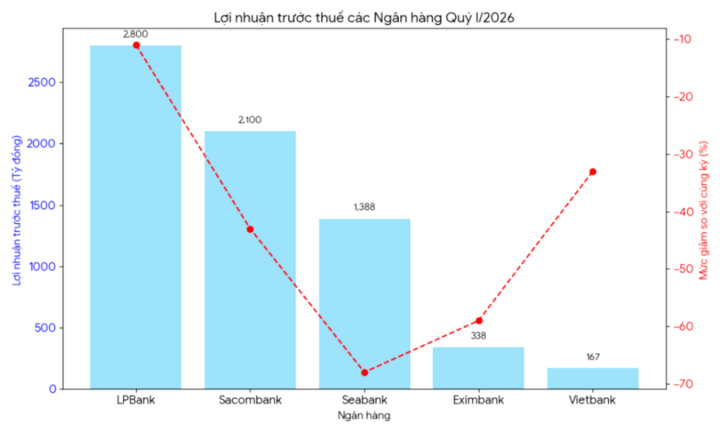

Στην LPBank , τα κέρδη προ φόρων κατά το πρώτο τρίμηνο του 2026 ανήλθαν σε λίγο πάνω από 2.800 δισεκατομμύρια VND, σημειώνοντας μείωση 11% σε σύγκριση με την αντίστοιχη περίοδο πέρυσι. Τα κέρδη προ φόρων της LPBank μειώθηκαν απότομα λόγω της βραδύτερης πιστωτικής επέκτασης και του επίμονα υψηλού κόστους κεφαλαίου. Ορισμένα έκτακτα έσοδα από το προηγούμενο έτος δεν βοήθησαν πλέον την τράπεζα να διατηρήσει την αύξηση των κερδών της.

Η Sacombank παρουσίασε επίσης σημαντική μείωση των κερδών της. Συγκεκριμένα, τα κέρδη προ φόρων της τράπεζας κατά το πρώτο τρίμηνο του 2026 ανήλθαν μόλις σε πάνω από 2.100 δισεκατομμύρια VND, σημειώνοντας μείωση 43% σε σύγκριση με την αντίστοιχη περίοδο πέρυσι. Η Sacombank κατέγραψε επιβράδυνση στα επιχειρηματικά αποτελέσματα μετά από μια περίοδο ταχείας ανάπτυξης. Τα έσοδα από δραστηριότητες παροχής υπηρεσιών και η διαχείριση μη εξυπηρετούμενων δανείων δεν παρουσίασαν πλέον τις υψηλών επιδόσεων των προηγούμενων τριμήνων, ενώ η πίεση για τη διενέργεια προβλέψεων αυξήθηκε σημαντικά.

Στη SeABank , η μείωση των κερδών ήταν επίσης σημαντική. Τα κέρδη προ φόρων κατά το πρώτο τρίμηνο του 2026 ανήλθαν σε μόλις 1.388 δισεκατομμύρια VND, σημειώνοντας μείωση 68% σε σύγκριση με την ίδια περίοδο πέρυσι. Σύμφωνα με την οικονομική έκθεση, ο λόγος για αυτή τη διάβρωση των κερδών είναι ότι το κόστος κινητοποίησης κεφαλαίων αυξήθηκε ταχύτερα από τον ρυθμό αύξησης των εσόδων από τόκους. Το καθαρό περιθώριο τόκων (NIM) τείνει να μειώνεται, καθώς οι τράπεζες αναγκάζονται να διατηρούν ελκυστικά επιτόκια καταθέσεων για να διατηρούν κεφάλαια.

Η Eximbank δεν αποτέλεσε εξαίρεση. Αυτή η τράπεζα παρουσίασε επίσης απότομη μείωση στα κέρδη προ φόρων κατά το πρώτο τρίμηνο του 2026, φτάνοντας μόλις τα 338 δισεκατομμύρια VND, σημειώνοντας μείωση 59% σε σύγκριση με πέρυσι. Η Vietbank είχε επίσης κέρδη προ φόρων μόλις 167 δισεκατομμύρια VND, σημειώνοντας μείωση 33% σε σύγκριση με το προηγούμενο έτος.

Τόσο η Eximbank όσο και η Vietbank κατέγραψαν μείωση των κερδών λόγω της αργής πιστωτικής επέκτασης και της έλλειψης σημαντικής βελτίωσης στα μη επιτοκιακά έσοδα. Οι συναλλαγές σε ξένο συνάλλαγμα και επενδυτικούς τίτλους επίσης δεν συνέβαλαν πλέον τόσο πολύ όσο το 2025.

Μεταξύ των μικρότερων τραπεζών, η Saigonbank ανακοίνωσε επίσης κέρδη προ φόρων ύψους μόλις 88 δισεκατομμυρίων VND το πρώτο τρίμηνο του 2026, μειωμένα κατά 10% σε σύγκριση με την ίδια περίοδο πέρυσι. Η τράπεζα συνεχίζει να αντιμετωπίζει πολλές προκλήσεις που σχετίζονται με την κλίμακα, την επιχειρησιακή αποτελεσματικότητα και την ανταγωνιστική πίεση. Τα κέρδη της Saigonbank του πρώτου τριμήνου μειώθηκαν επίσης σημαντικά σε σύγκριση με το προηγούμενο τρίμηνο λόγω αυξημένων λειτουργικών εξόδων και προβλέψεων για επισφαλείς απαιτήσεις.

Οι τράπεζες αντιμετωπίζουν απότομη μείωση των κερδών τους λόγω της συρρίκνωσης των καθαρών περιθωρίων τόκων, του αυξανόμενου κόστους πρόβλεψης κινδύνου και της πίεσης για την επίλυση επισφαλών απαιτήσεων. (Φωτογραφία: BL)

Οι λόγοι για την απότομη πτώση των κερδών.

Σύμφωνα με τους οικονομικούς εμπειρογνώμονες, υπάρχουν διάφοροι λόγοι για τους οποίους τα επιχειρηματικά αποτελέσματα των τραπεζών μειώθηκαν το πρώτο τρίμηνο του 2026.

Σύμφωνα με τον οικονομικό αναλυτή Nguyen Thuy Hang, η μείωση των επιχειρηματικών αποτελεσμάτων πολλών τραπεζών κατά το πρώτο τρίμηνο του 2026 οφείλεται κυρίως στη μείωση του καθαρού περιθωρίου τόκων (NIM).

Σύμφωνα με την κα Χανγκ, μετά από μια περίοδο έντονου ανταγωνισμού στην κινητοποίηση κεφαλαίων από τα τέλη του 2025, το κόστος κεφαλαίου για πολλές τράπεζες παραμένει υψηλό. Ωστόσο, τα επιτόκια δανεισμού είναι απίθανο να αυξηθούν αντίστοιχα λόγω της πίεσης για την υποστήριξη των επιχειρήσεων και την τόνωση της οικονομίας.

Επιπλέον, η πιστωτική επέκταση δεν έχει ανταποκριθεί στις προσδοκίες, επηρεάζοντας σημαντικά τα έσοδα. Πολλές επιχειρήσεις παραμένουν επιφυλακτικές όσον αφορά τον δανεισμό κεφαλαίων εν μέσω αργής ανάκαμψης της ζήτησης και μιας αγοράς ακινήτων και καταναλωτών που δεν έχει ακόμη ανακάμψει πλήρως.

Επιπλέον, τα επισφαλή χρέη δείχνουν σημάδια αύξησης ξανά μετά από μια περίοδο αναδιάρθρωσης και αναβολής αποπληρωμής χρέους. Αυτό αναγκάζει τις τράπεζες να αυξήσουν σημαντικά τις προβλέψεις τους για κινδύνους, μειώνοντας άμεσα τα κέρδη.

«Ένας άλλος λόγος είναι η αποδυνάμωση των εσόδων από μη επιτοκιακές δραστηριότητες. Το 2025, πολλές τράπεζες παρουσίασαν αύξηση εσόδων από τραπεζοασφαλίσεις, επενδύσεις σε ομόλογα ή συναλλαγές συναλλάγματος. Μέχρι το 2026, αυτές οι πηγές εσόδων δεν θα διατηρούν πλέον τους υψηλούς ρυθμούς ανάπτυξης που είχαν πριν», δήλωσε η κα. Hang.

Σύμφωνα με την κα Χανγκ, η πίεση στα κέρδη των τραπεζών μπορεί να συνεχιστεί τα επόμενα τρίμηνα, εάν τα επισφαλή χρέη δεν διευθετηθούν πλήρως και η ζήτηση πιστώσεων δεν ανακάμψει σημαντικά.

Ωστόσο, οι αναλυτές εξακολουθούν να αναμένουν ότι τα πιο σταθερά επιτόκια κατά το δεύτερο εξάμηνο του 2026 θα μπορούσαν να συμβάλουν στη βελτίωση των περιθωρίων κέρδους για τις τράπεζες. Επιπλέον, η επιτάχυνση της ψηφιοποίησης, η μείωση του κόστους και η επέκταση των εσόδων από τέλη παροχής υπηρεσιών θα αποτελέσουν κρίσιμες κατευθύνσεις για τις τράπεζες, ώστε να διατηρήσουν βιώσιμη ανάπτυξη την επόμενη περίοδο.

Πηγή: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

![[Εικόνα] Η αστική ζωή του Ανόι υπό την πρόκληση ενός «καυτού» περιβάλλοντος](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Εικόνα] Κοντινή άποψη του κόμβου που συνδέει τους δύο αυτοκινητόδρομους ταχείας κυκλοφορίας και το αεροδρόμιο Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Σχόλιο (0)