Η κα. Vu Phuong Thuy, ειδικός επικοινωνίας σε μια εταιρεία χρηματιστηριακών συναλλαγών στην οδό Ton Duc Thang (περιφέρεια Saigon, πόλη Χο Τσι Μινχ), δήλωσε ότι το μηνιαίο εισόδημά της κυμαίνεται από 29 έως 30 εκατομμύρια dong. Ωστόσο, δεν έχει σκεφτεί ακόμη να αγοράσει σπίτι στην πόλη.

Σύμφωνα με την κα Thuy, η κατοχή σπιτιού στην πόλη Χο Τσι Μινχ γίνεται ολοένα και πιο αδύνατη, καθώς οι τιμές των κατοικιών έχουν αυξηθεί πολύ, ενώ τα εισοδήματα αυξάνονται πολύ αργά. Θεωρεί ότι η ενοικίαση σπιτιού είναι πιο κατάλληλη από την κατοχή ενός.

«Κάθε μήνα, ξοδεύω περίπου 5 εκατομμύρια VND σε ενοίκιο. Από οικονομικής άποψης, η ενοικίαση είναι πολύ πιο συμφέρουσα από την αγορά σπιτιού στο τρέχον κλίμα. Επειδή οι τιμές των κατοικιών αυξάνονται, τα επιτόκια αυξάνονται και η οικονομική πίεση είναι τεράστια», δήλωσε η κα Thuy.

Σύμφωνα με την κα Thuy, αυτή είναι επίσης μια καλή στιγμή για να συσσωρεύσει κεφάλαιο. Όταν τα επιτόκια μειωθούν και άλλες συνθήκες είναι ευνοϊκές, δεν θα είναι πολύ αργά για εκείνη να αγοράσει σπίτι.

Πολλοί νέοι στην πόλη Χο Τσι Μινχ επιλέγουν να νοικιάσουν μακροπρόθεσμα αντί να αγοράσουν σπίτι. (Ενδεικτική εικόνα: Dai Viet)

Ο κ. Tran Dinh Thang, που κατοικεί στην οδό Hoang Sa (περιφέρεια Nhieu Loc, πόλη Χο Τσι Μινχ), ανέφερε ότι αυτός, η σύζυγός του και τα παιδιά τους νοικιάζουν αυτή τη στιγμή ένα μικρό σπίτι για 10 εκατομμύρια dong το μήνα. Η οικογένειά του δεν έχει σκεφτεί ακόμη να αγοράσει σπίτι στην πόλη, επειδή η ενοικίαση είναι πιο κατάλληλη για αυτούς.

Σύμφωνα με τον κ. Thang, το συνδυασμένο μηνιαίο εισόδημα του ίδιου και της συζύγου του είναι περίπου 55 εκατομμύρια VND. Αυτό το ποσό είναι αρκετό για να ζήσει άνετα η τριμελής οικογένειά τους. Αν αγόραζαν σπίτι, θα έπρεπε να δανειστούν χρήματα από φίλους και συγγενείς, εκτός από την πίεση των τραπεζικών δανείων. Εν τω μεταξύ, η ενοικίαση σπιτιού επιτρέπει στην οικογένεια να ξοδεύει πιο ελεύθερα.

«Αποφασίσαμε ότι δεν είναι απαραίτητο να έχουμε στην κατοχή μας ένα σπίτι ή ένα ακίνητο στην πόλη Χο Τσι Μινχ. Μπορούμε να νοικιάσουμε ένα σπίτι μακροπρόθεσμα, εφόσον αυτό εξασφαλίζει την καλύτερη δυνατή ποιότητα ζωής για την οικογένειά μας», είπε ο Θανγκ.

Σύμφωνα με τον Thang, αντί να ξοδέψουν ένα μεγάλο χρηματικό ποσό για να αγοράσουν ένα σπίτι, αυτός και η σύζυγός του θα το χρησιμοποιούσαν για να επενδύσουν στην εκπαίδευση των παιδιών τους ή για να ταξιδέψουν μαζί, απολαμβάνοντας μια ευτυχισμένη ζωή.

Σύμφωνα με παρατηρήσεις δημοσιογράφων του VTC News στην πόλη Χο Τσι Μινχ, πολλοί νέοι διστάζουν να αγοράσουν σπίτι. Δεν θεωρούν την ιδιοκτησία ενός σπιτιού στην πόλη πολύ σημαντική, επιλέγοντας αντ' αυτού μακροχρόνιες ενοικιάσεις.

Η ενοικίαση είναι η πιο δημοφιλής επιλογή.

Έρευνα του Συνδέσμου Μεσιτών Ακινήτων του Βιετνάμ (VARS) δείχνει ότι πάνω από το 60% των νέων κάτω των 35 ετών σε μεγάλες πόλεις όπως η πόλη Χο Τσι Μινχ, το Ανόι και η Ντα Νανγκ δίνουν προτεραιότητα στην ενοικίαση. Θεωρούν ότι αυτή είναι η βέλτιστη λύση για τη μείωση των οικονομικών βαρών και την απόλαυση της ελευθερίας εν μέσω αυξανόμενων τιμών ακινήτων.

Τα αποτελέσματα της έρευνας της PropertyGuru δείχνουν επίσης ότι η τάση αναζήτησης ακινήτων προς ενοικίαση έχει αυξηθεί κατά σχεδόν 22% τα τελευταία χρόνια. Η ομάδα πελατών ηλικίας 25-34 ετών που αναζητούν ακίνητα προς ενοικίαση έχει το υψηλότερο ποσοστό, αντιπροσωπεύοντας σχεδόν 62%. Ακόμη και η ομάδα υψηλού εισοδήματος (21-40 εκατομμύρια VND/μήνα) έχει ποσοστό αναζήτησης ακινήτων προς ενοικίαση έως και 42%.

Εκπρόσωποι της VARS υποστηρίζουν ότι οι υψηλές τιμές των κατοικιών και η έλλειψη προνομιακών επιτοκίων αποτελούν εμπόδια που δυσκολεύουν πολλούς ανθρώπους να αγοράσουν σπίτι. Αυτό οδηγεί επίσης τους ανθρώπους να επιλέγουν να νοικιάσουν.

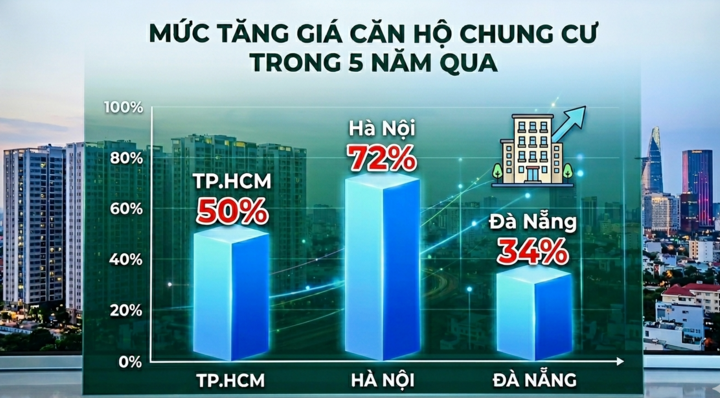

Η VARS διαπίστωσε ότι οι τιμές των διαμερισμάτων στην πόλη Χο Τσι Μινχ έχουν αυξηθεί κατά 50%, στο Ανόι κατά 72% και στο Ντα Νανγκ κατά 34% μόλις τα τελευταία πέντε χρόνια. Εν τω μεταξύ, το μέσο εισόδημα των ανθρώπων έχει αυξηθεί μόνο κατά περίπου 6-10% ετησίως, μια πολύ χαμηλή αύξηση μόλις 6,8 - 8,9 εκατομμυρίων VND ανά μήνα.

«Εάν οι άνθρωποι δανειστούν κατά μέσο όρο 1,5-2 δισεκατομμύρια VND για να αγοράσουν ένα σπίτι, πρέπει να πληρώσουν 18-25 εκατομμύρια VND ανά μήνα σε κεφάλαιο και τόκους, ποσό 4-5 φορές υψηλότερο από το κόστος ενοικίασης. Επομένως, η ενοικίαση θα μειώσει σημαντικά την οικονομική πίεση για τους ανθρώπους, εάν δεν χρειάζεται να συσσωρεύσουν περιουσιακά στοιχεία», δήλωσε ένας εκπρόσωπος της VARS.

Οι αυξανόμενες τιμές κατοικιών στις πόλεις αποτελούν εμπόδιο για τους νέους στην αγορά κατοικίας. (Φωτογραφία: Dai Viet)

Η πολιτική υποστήριξης της αγοράς κατοικιών σε άτομα κάτω των 35 ετών εφαρμόζεται σε μεγάλο βαθμό από τις τράπεζες. Ωστόσο, σύμφωνα με στατιστικά στοιχεία της Κρατικής Τράπεζας του Βιετνάμ, στα τέλη Μαρτίου 2026, τα ανεξόφλητα δάνεια σε αυτήν την ομάδα πελατών έφτασαν μόνο περίπου τα 240 δισεκατομμύρια VND. Αυτό είναι ένα πολύ χαμηλό ποσοστό σε σύγκριση με τις προσδοκίες.

Σύμφωνα με τον κ. Nguyen Van Dinh, Πρόεδρο του Συνδέσμου Μεσιτών Ακινήτων του Βιετνάμ, οι νέοι εξακολουθούν να αντιμετωπίζουν πολλές δυσκολίες στον δανεισμό χρημάτων για την αγορά σπιτιού. Ο δανεισμός σημαίνει ότι πρέπει να αποπληρώσουν το χρέος σε διάστημα 15-25 ετών ή να μειώσουν πολλά άλλα έξοδα για να έχουν μικρότερη περίοδο αποπληρωμής.

Επιπλέον, η απρόβλεπτη φύση των κυμαινόμενων επιτοκίων αποθαρρύνει πολλούς νέους από το να δανείζονται. Ως εκ τούτου, πολλοί νέοι επιλέγουν να νοικιάσουν αντί να αποκτήσουν σπίτι και να παλέψουν για να αποπληρώσουν το χρέος.

Σύμφωνα με έναν εκπρόσωπο της Avison Young Vietnam, βραχυπρόθεσμα, τα διαμερίσματα με υπηρεσίες καθαριότητας, τα μίνι διαμερίσματα στο κέντρο της πόλης και τα μικρά διαμερίσματα κατάλληλα για άτομα που ζουν μόνοι ή πυρηνικές οικογένειες αναμένεται να συνεχίσουν να είναι δημοφιλή, με σταθερές αποδόσεις ενοικίων και ποσοστά πληρότητας.

«Δεδομένου ότι το Κράτος έχει προσδιορίσει τις ενοικιαζόμενες κατοικίες ως στρατηγικό πυλώνα από τώρα έως το 2030, είναι απαραίτητο να διαφοροποιηθούν οι τύποι ενοικιαζόμενων κατοικιών. Συγκεκριμένα, το μοντέλο μακροχρόνιας εμπορικής ενοικίασης κατοικιών (build-to-rent), που λειτουργεί συστηματικά σύμφωνα με ενοποιημένα πρότυπα, θα πρέπει να εξεταστεί για πιλοτική εφαρμογή», ανέλυσε ένας εκπρόσωπος της Avison Young.

Σύμφωνα με την Avison Young Vietnam, για τη βελτίωση της πρόσβασης των νέων στη στέγαση, οι πολιτικές πρέπει να επικεντρωθούν περισσότερο στη δομή της προσφοράς και όχι μόνο στον έλεγχο της πίστωσης.

Συγκεκριμένα, ο ορισμός της «προσιτής στέγασης» και ο σχεδιασμός των μηχανισμών κινήτρων είναι παρόμοιοι με εκείνους για την κοινωνική στέγαση. Η προσιτή στέγαση είναι ένας τομέας με χαμηλά περιθώρια κέρδους και μεγάλες περιόδους αποπληρωμής, ενώ το κόστος επένδυσης αυξάνεται συνεχώς. Χωρίς υποστήριξη όπως οι συντομευμένοι χρόνοι έγκρισης, τα φορολογικά κίνητρα ή η άδεια αύξησης της πυκνότητας δόμησης για την αντιστάθμιση του κόστους, οι επιχειρήσεις δεν θα θεωρήσουν εμπορικά βιώσιμο να επενδύσουν συστηματικά και σε μεγάλη κλίμακα.

Σύμφωνα με την Avison Young Vietnam, το νομικό πλαίσιο θα πρέπει να διευκρινιστεί για την προώθηση της αγοράς ενοικιαζόμενων κατοικιών. Συγκεκριμένα, τα δικαιώματα και οι υποχρεώσεις των μερών σχετικά με τους όρους μίσθωσης ή τους μηχανισμούς αύξησης των τιμών θα πρέπει να κωδικοποιηθούν για την προστασία των ενοικιαστών.

Τέλος, θα πρέπει να εξεταστεί η επέκταση της επιλογής μίσθωσης με σκοπό την κυριότητα για εμπορικές κατοικίες, ώστε να μειωθεί το οικονομικό βάρος για τους νέους με πραγματικές στεγαστικές ανάγκες, επιπλέον της αξιοποίησης των επιλογών δανεισμού.

Πηγή: https://vtcnews.vn/nguoi-tre-ngay-cang-ngai-mua-nha-ar1022022.html

![[Εικόνα] Μια αναδρομή στις προετοιμασίες της πρωτεύουσας για το γενικό σχέδιο που διήρκεσε έναν αιώνα.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782750453122_quy-hoach-100-nam-minh-duy-1-2118-jpg.webp)

![[Φωτογραφία] Ο Γενικός Γραμματέας και Πρόεδρος Το Λαμ συνεργάζεται με την Κομματική Επιτροπή της Κυβέρνησης για το έργο της πρόληψης και καταπολέμησης καταιγίδων, πλημμυρών, ακραίων φυσικών καταστροφών και κλιματικής αλλαγής.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782729441945_a1-bnd-0385-9454-jpg.webp)

![[Φωτογραφία] Ο Πρόεδρος της Εθνοσυνέλευσης, Tran Thanh Man, παρευρίσκεται στο Συνέδριο για να ανακοινώσει το Γενικό Σχέδιο για την πρωτεύουσα του Ανόι με όραμα 100 ετών.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/29/1782709639728_ndo_br_1-jpg.webp)

![[Εικόνα] Κατασκευή υπερυψωμένου δρόμου μέσα από το δάσος Μα Ντα.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/29/1782724737750_anh-man-hinh-2026-06-29-luc-16-18-43.png)