En comparación con el oro, el índice VN se encuentra en su nivel más bajo en más de una década. Foto: HUU HANH

Según las estadísticas de Tuoi Tre Online , el mercado bursátil vietnamita ha salido de una fase de corrección desde la sesión del 9 de abril. Hasta la fecha, el índice VN-Index acumula su quinta semana consecutiva de ganancias.

La valoración bursátil del oro sigue estando en mínimos históricos.

En términos de rendimiento, el índice VN-Index ha retomado su senda de crecimiento por cuarto año consecutivo. Al cierre de la sesión bursátil del 22 de abril, el índice había aumentado aproximadamente un 4,1% en comparación con principios de 2026.

Sin embargo, los precios mundiales del oro también están experimentando su cuarto año consecutivo de crecimiento y han aumentado casi un 9% desde principios de 2026.

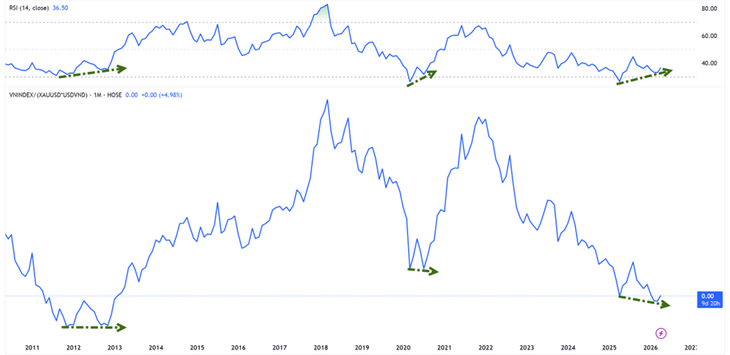

El Sr. Nguyen The Minh, director de la división de banca de inversión de la empresa An Binh Securities Joint Stock Company, citó una estadística destacable que indica que, si el índice VN se mide en oro (índice VNI-XAU), el mercado se encuentra actualmente cerca del mínimo del período 2012-2013.

Esto significa que, incluso si el índice se recupera, las acciones se están quedando muy rezagadas con respecto al oro en su tendencia alcista.

Sin embargo, el par VNI-XAU está mostrando señales de divergencia alcista con los indicadores de impulso.

"En el pasado, esta señal apareció durante el período 2012-2013 y en 2020, momentos en los que el mercado formó un mínimo a largo plazo antes de entrar en un nuevo ciclo alcista", analizó el Sr. Minh.

El dinero barato aún no ha regresado, pero la presión ha disminuido.

Desde la perspectiva del flujo de caja, la evolución de los tipos de interés muestra señales iniciales positivas. El Sr. Bui Van Huy, director de investigación de inversiones de FIDT JSC, afirmó que el tipo de interés interbancario a un día había caído drásticamente, pasando de alrededor del 8%-10% a principios de abril al 4% a mediados de abril.

La moderación de los costes de capital a corto plazo ayuda a reducir la presión sobre la liquidez del sistema y mejora el sentimiento del mercado, ya que se alivian en cierta medida las preocupaciones sobre la posible retirada de capital de los activos de riesgo.

Sin embargo, según el Sr. Huy, esto aún no puede considerarse un indicio de un nuevo ciclo de dinero barato. Se prevé que en 2025 el crecimiento del crédito ronde el 19%, mientras que los depósitos solo aumentarán un 11,4%, lo que obligará a muchos bancos a seguir dependiendo del mercado interbancario y de los canales de bonos.

Por lo tanto, la medida reciente fue más una "desescalada local" que una reversión de la política monetaria.

Actualmente, el impacto en las acciones se limita principalmente a respaldar las valoraciones y el sentimiento del mercado, mientras que la formación de una tendencia alcista a largo plazo aún requiere condiciones adicionales, como el crecimiento de las ganancias y la recuperación del flujo de caja real.

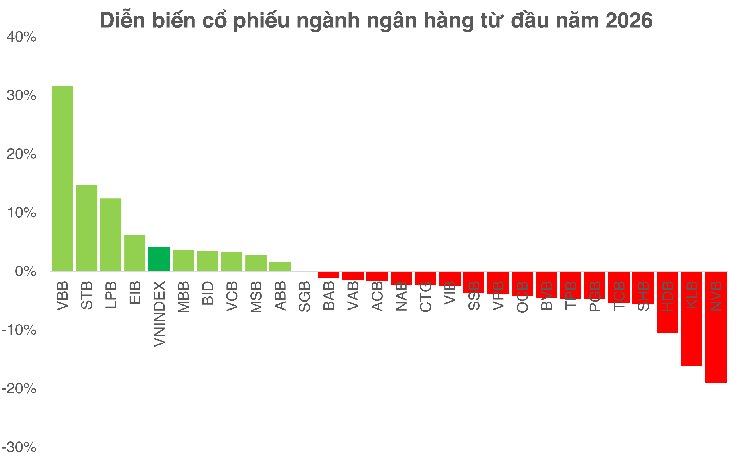

Los bancos siguen siendo el "caso de prueba" para el mercado.

Según el Sr. Bui Van Huy, el sector bancario sigue siendo la variable más importante para evaluar la sostenibilidad del mercado. En términos de valoración, este grupo cotiza actualmente en torno a una relación precio/valor contable de 1,3 veces, con una rentabilidad sobre el capital (ROE) de aproximadamente el 16%, significativamente inferior a los niveles históricos.

Si bien aún existe margen para la revaluación, las oportunidades no se distribuirán de manera uniforme. Se prevé que 2026 sea un período de fuerte diferenciación, donde los bancos con sólidas bases de capital, altos niveles de depósitos a la vista y de ahorro (CASA) y una calidad de activos estable seguirán aumentando sus ventajas, mientras que los bancos más débiles se enfrentarán a la presión de la disminución del margen de interés neto (NIM) y el aumento del costo del capital.

Dado que el margen de interés neto (NIM) del sector podría caer por debajo del 3% y el crédito se está volviendo más selectivo, invertir en bancos se vuelve más difícil y requiere un enfoque más selectivo en lugar de simplemente comprar basándose en las tendencias del sector.

Al cierre de la sesión bursátil del 22 de abril

Desde otra perspectiva, el Sr. Nguyen Van Truc, Director del Centro de Análisis de la Sociedad Anónima Nacional de Valores NSI, destacó que la ola de aumentos de capital está creando un nuevo panorama competitivo, con el objetivo de alcanzar un capital social de 100 billones de VND.

A corto plazo, la captación de capital puede ejercer presión sobre los precios de las acciones debido al aumento de la oferta. Sin embargo, a largo plazo, el factor determinante sigue siendo la eficiencia en la utilización del capital. Si los beneficios generados superan el nivel de dilución, la acción podría revalorizarse.

Por el contrario, si el capital no se convierte en crecimiento real, la presión a la baja sobre los precios es inevitable.

Fuente: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Imagen] La vida urbana de Hanói bajo el desafío de un entorno "abrasador".](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[Imagen] Vista de cerca del cruce que conecta las dos autopistas con el aeropuerto de Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Kommentar (0)