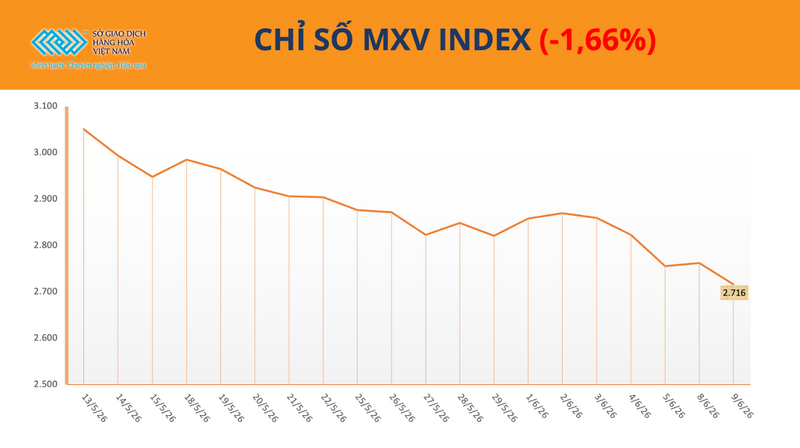

El mercado mundial de materias primas cerró en números rojos el 9 de junio, debido a la presión vendedora que se extendió a varios grupos de materias primas. Al cierre, el índice MXV cayó un 1,7%, hasta los 2.716 puntos.

Sin embargo, el flujo de caja en la Bolsa de Materias Primas de Vietnam (MXV) se mantiene elevado y muestra una clara diferenciación. Si bien la plata continúa atrayendo el mayor interés de los inversores, representando casi el 30% del valor total de las transacciones en el mercado, el flujo de caja también muestra indicios de recuperación hacia los productos agrícolas, especialmente el maíz, tras un período prolongado de fuerte caída.

Índice MXV. Fuente: MXV

La plata sigue siendo un elemento clave en las operaciones de los inversores.

La sesión bursátil de ayer (9 de junio) registró una fuerte presión vendedora en todo el mercado de metales, especialmente en el grupo de metales preciosos. A pesar de ello, la plata se mantuvo como la materia prima más líquida en el MXV, representando el 28% del volumen total de negociación del mercado.

Según MXV, el atractivo de la plata se mantiene gracias a su alta volatilidad, en medio de información de mercado contradictoria sobre tasas de interés, inflación y tensiones geopolíticas . Esto ha convertido a la plata en una de las materias primas más demandadas por los inversores en los últimos tiempos.

Al cierre de la sesión, los precios de la plata en Comex cayeron casi un 5%, hasta los 65,24 dólares por onza, su nivel más bajo en más de seis meses y marcando el tercer día consecutivo de descensos.

Según MXV, el sentimiento del mercado se vio fuertemente afectado tras la inesperada escalada de tensiones en Oriente Medio. Las duras declaraciones de Estados Unidos sobre los incidentes en el estrecho de Ormuz aumentaron la preocupación de que los precios de la energía se mantuvieran altos durante un período prolongado, lo que a su vez prolongaría la presión inflacionaria a nivel mundial.

Precio de referencia del contrato de futuros de plata de Comex. Fuente: MXV

En este contexto, aumentan las expectativas de que los bancos centrales mantengan políticas monetarias restrictivas. El rendimiento de los bonos del Tesoro estadounidense a 10 años sigue fluctuando en torno al 4,5%, mientras que los datos de empleo de EE. UU. publicados el fin de semana pasado mostraron que el mercado laboral se mantiene positivo. Esto retrasa aún más las expectativas de que la Reserva Federal recorte pronto los tipos de interés.

El entorno de tipos de interés elevados sigue siendo desfavorable para la plata, un activo que no genera rendimientos. Desde finales de febrero, la cantidad de plata física en poder de los ETF globales ha disminuido en más de 1.000 toneladas, o un 3,8%, hasta situarse en aproximadamente 27.738 toneladas.

Cantidad de plata física en poder de los ETF de plata globales. Fuente: MXV

Sin embargo, la evolución del mercado de derivados sugiere que el sentimiento de los inversores no es del todo pesimista con respecto a esta materia prima. Según el informe Commitment of Traders (COT), en la semana que finalizó el 2 de junio, la posición larga neta de los fondos gestionados en plata Comex aumentó a 10.444 contratos, poniendo fin a dos semanas consecutivas de descensos. Esto refleja la tensión entre la presión de un entorno de tipos de interés elevados y las expectativas a largo plazo sobre la demanda de plata industrial.

Respecto a las perspectivas del mercado de la plata, el Sr. Nguyen Thang Long, Director de Estrategia de VMEX Commodity Trading JSC - Miembro Operador 011 de MXV, considera que, a corto plazo, los precios de la plata seguirán bajo presión debido a los altos rendimientos de los bonos gubernamentales y a las señales de desaceleración de la demanda en el sector electrónico en algunos de los principales mercados de consumo. Los inversores también deben estar atentos a la tendencia de venta neta de oro por parte de los bancos centrales, ya que este hecho podría generar presión psicológica que se extienda a otros metales preciosos como la plata. Además, la posibilidad de que el Banco de Japón eleve las tasas de interés es otro factor importante, ya que el aumento de los costos de capital podría desencadenar presión vendedora en diversas clases de activos. A corto plazo, la atención del mercado se centrará en la reunión de política monetaria de la Reserva Federal de Estados Unidos (Fed) el 16 de junio.

A nivel nacional, el precio de los lingotes de oro de 999 milésimas se quedó rezagado con respecto a las tendencias internacionales. A finales del 9 de junio, el precio de la plata aún registraba un alza de alrededor del 1%, fluctuando entre 2,589 y 2,677 millones de VND por onza. Sin embargo, en la mañana del 10 de junio, el precio se ajustó bruscamente a la baja, situándose entre 2,448 y 2,571 millones de VND por onza, lo que representa una disminución de aproximadamente el 4% en el precio de venta.

Cabe destacar que, a partir del 9 de junio, MXV redujo los requisitos de margen inicial para los contratos de plata que cotizan en la bolsa Comex. En concreto, el contrato estándar de plata (SIE) se redujo de 41.605 dólares a 37.919 dólares, lo que contribuyó a mejorar la liquidez y facilitó la participación de los inversores en el mercado.

El dinero está volviendo al mercado del maíz.

En el sector agrícola, el maíz fue una de las materias primas que atrajo la atención de los inversores en la reciente sesión bursátil tras un período prolongado de fuertes caídas.

Según el sistema de negociación de MXV, el valor de los granos aumentó significativamente en comparación con el final de la semana pasada. Esto indica que los inversionistas están comenzando a reevaluar los factores que podrían afectar la oferta global, en particular la evolución del clima en Sudamérica y la demanda de exportación de Estados Unidos.

Al cierre de la sesión bursátil de ayer, el precio del contrato de futuros de maíz más próximo en la CBOT subió ligeramente hasta los 165,15 dólares por tonelada, poniendo fin a una prolongada racha de pérdidas.

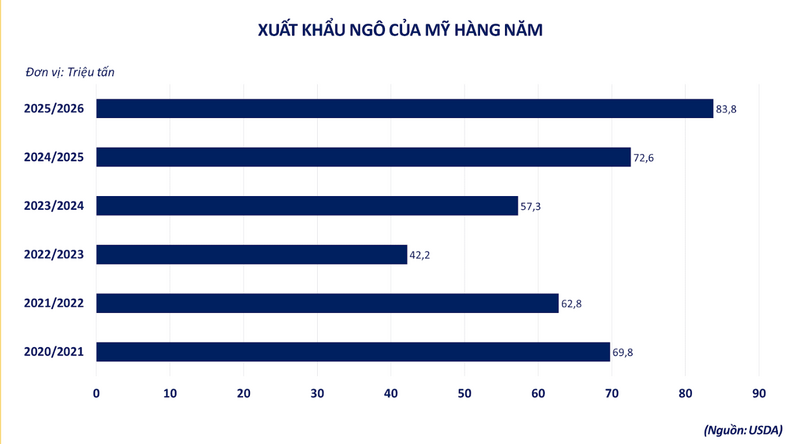

MXV considera que la demanda de exportación sostenida sigue siendo un factor clave para el mercado. El Departamento de Agricultura de los Estados Unidos (USDA) anunció recientemente un pedido de exportación de 120 000 toneladas de maíz de la cosecha anterior a un país no identificado para la campaña agrícola 2025-2026. Simultáneamente, los datos aduaneros muestran que las exportaciones de maíz de EE. UU. en abril alcanzaron aproximadamente 7,52 millones de toneladas, lo que eleva los envíos acumulados desde el inicio de la campaña agrícola a casi 56,9 millones de toneladas, un aumento del 24 % interanual y que supera con creces la tasa de crecimiento pronosticada previamente por el USDA.

Exportaciones anuales de maíz de EE. UU. Fuente: MXV

Además de la demanda, el mercado también sigue de cerca la evolución del clima en Sudamérica. En Brasil, se prevé que las regiones productoras de maíz de segunda cosecha experimenten lluvias prolongadas la próxima semana. Si bien la humedad adicional podría favorecer los cultivos en algunas zonas, las fuertes lluvias también podrían afectar el progreso de la cosecha en la etapa final de la temporada.

Mientras tanto, en Estados Unidos, la siembra ha alcanzado aproximadamente el 97% de la superficie prevista, superando ligeramente el promedio de los últimos cinco años. Sin embargo, el mercado sigue de cerca las lluvias en algunos estados productores clave, ya que podrían afectar las zonas que aún se sembraron tardíamente.

Según un miembro comercial de MXV, los recientes cambios climáticos en Sudamérica y la actividad exportadora estadounidense están haciendo que el mercado del maíz sea más sensible a la información sobre la oferta global. Tras un período de presión debido a las favorables perspectivas de cosecha en EE. UU., los inversionistas ahora monitorean de cerca los factores que podrían alterar las expectativas de oferta y demanda en el próximo período. Sin embargo, la información actual no es suficiente para cambiar por completo el panorama fundamental del mercado; por lo tanto, las futuras fluctuaciones de precios seguirán dependiendo de la demanda de importaciones, así como de las condiciones climáticas reales en las principales zonas de producción.

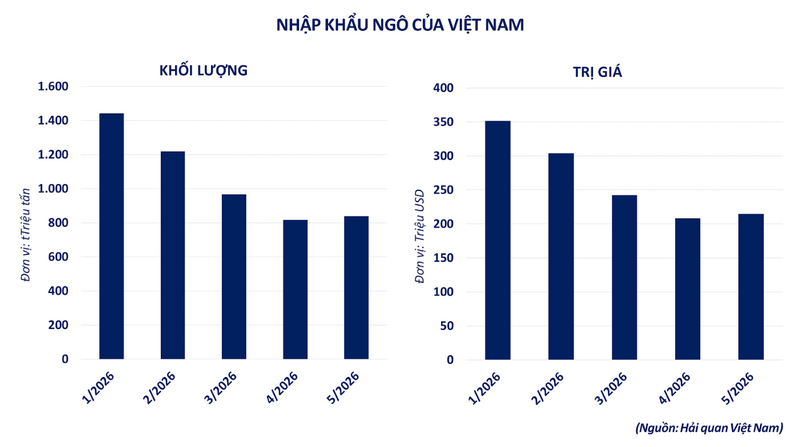

Importaciones de maíz de Vietnam. Fuente: MXV

En el mercado interno, las importaciones de maíz continúan registrando un fuerte crecimiento para satisfacer las necesidades de la producción de alimentos para animales y acuicultura. Según datos del Departamento de Aduanas, en los primeros cinco meses de 2026, el país importó 5,28 millones de toneladas de maíz por un valor superior a 1.320 millones de dólares, lo que representa un aumento del 32,8% en volumen y del 28,1% en valor en comparación con el mismo período del año anterior.

Solo en mayo, las importaciones de maíz alcanzaron casi 840.000 toneladas. Ante una disminución del 3,6% en los precios promedio de importación en comparación con el mismo período del año anterior, las empresas nacionales están aumentando sus compras para optimizar los costos de los insumos y asegurar el suministro de materias primas para los meses restantes del año.

Fuente: https://congthuong.vn/gia-bac-cham-day-giam-gan-5-460681.html

![[Imagen] Ciudad Ho Chi Minh: El mercado de pollo y arroz en la zona de Ma Lang está a punto de cambiar su aspecto.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782377698627_ndo_br_m1-jpg.webp)

![[Foto] El secretario general y presidente To Lam recibe al embajador palestino Saadi Salama.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782365384740_a1-bnd-9423-8322-jpg.webp)

![[Imagen] Las escuelas organizan reuniones y presentan modelos de enseñanza a los estudiantes admitidos en el décimo grado.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782368077271_ndo_br_z7970052192242-1ec8daeb77a6eed1a4e9f58c564ddd3e-jpg.webp)