La Sra. Vu Phuong Thuy, especialista en comunicaciones de una empresa de valores en la calle Ton Duc Thang (distrito de Saigón, Ciudad Ho Chi Minh), comentó que sus ingresos mensuales oscilan entre 29 y 30 millones de VND. Sin embargo, aún no se ha planteado comprar una casa en la ciudad.

Según la Sra. Thuy, tener una casa en Ciudad Ho Chi Minh es cada vez más inalcanzable, ya que los precios de las viviendas han subido demasiado mientras que los ingresos aumentan muy lentamente. Considera que alquilar una casa es una opción más conveniente que comprar una.

"Cada mes gasto unos 5 millones de VND en alquiler. Económicamente hablando, alquilar es mucho más ventajoso que comprar una casa en la situación actual. Porque los precios de las viviendas están subiendo, los tipos de interés aumentan y la presión financiera es enorme", dijo la Sra. Thuy.

Según la Sra. Thuy, este también es un buen momento para acumular capital. Cuando bajen los tipos de interés y las demás condiciones sean favorables, no será demasiado tarde para que compre una casa.

Muchos jóvenes en Ciudad Ho Chi Minh optan por alquilar a largo plazo en lugar de comprar una casa. (Imagen ilustrativa: Dai Viet)

El Sr. Tran Dinh Thang, residente de la calle Hoang Sa (barrio Nhieu Loc, Ciudad Ho Chi Minh), comentó que él, su esposa y sus hijos actualmente alquilan una pequeña casa por 10 millones de VND al mes. Su familia aún no se ha planteado comprar una vivienda en la ciudad, ya que alquilar les resulta más conveniente.

Según el Sr. Thang, el ingreso mensual combinado de él y su esposa es de aproximadamente 55 millones de VND. Esta cantidad es suficiente para que su familia de tres viva cómodamente. Si compraran una casa, tendrían que pedir dinero prestado a amigos y familiares, además de la presión de los préstamos bancarios. En cambio, alquilar una casa les permite gastar con mayor libertad.

"Hemos decidido que no es necesario tener una casa o propiedad en Ciudad Ho Chi Minh. Podemos alquilar una casa a largo plazo, siempre y cuando garantice la mejor calidad de vida posible para nuestra familia", dijo Thang.

Según Thang, en lugar de gastar una gran suma de dinero en comprar una casa, él y su esposa lo usarían para invertir en la educación de sus hijos o para viajar juntos, disfrutando de una vida feliz.

Según las observaciones de los reporteros de VTC News en Ciudad Ho Chi Minh, muchos jóvenes se muestran reacios a comprar una casa. No consideran que tener una vivienda propia en la ciudad sea demasiado importante, y prefieren alquilar a largo plazo.

Alquilar es la opción más popular.

Un estudio de la Asociación Vietnamita de Agentes Inmobiliarios (VARS) revela que más del 60% de los jóvenes menores de 35 años en ciudades importantes como Ciudad Ho Chi Minh, Hanói y Da Nang priorizan el alquiler. Consideran que esta es la solución óptima para reducir las cargas financieras y disfrutar de libertad ante el aumento de los precios inmobiliarios.

Los resultados de la encuesta de PropertyGuru también indican que la búsqueda de propiedades en alquiler ha aumentado casi un 22 % en los últimos años. El grupo de clientes de entre 25 y 34 años que buscan propiedades en alquiler presenta la tasa más alta, con casi un 62 %. Incluso el grupo de altos ingresos (entre 21 y 40 millones de VND al mes) tiene una tasa de búsqueda de alquiler de hasta un 42 %.

Representantes de VARS argumentan que los altos precios de la vivienda y la falta de tasas de interés preferenciales son obstáculos que dificultan la compra de una casa para muchas personas. Esto también lleva a que la gente opte por alquilar.

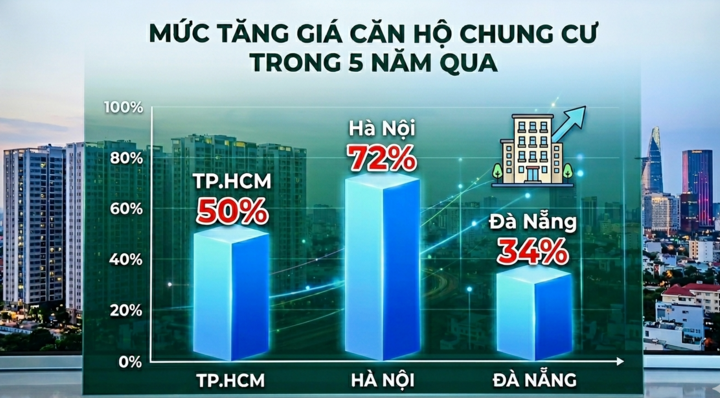

Según VARS, los precios de los apartamentos en Ciudad Ho Chi Minh han aumentado un 50%, en Hanói un 72% y en Da Nang un 34% en los últimos cinco años. Mientras tanto, el ingreso promedio de la población solo ha aumentado entre un 6% y un 10% anual, un incremento muy bajo de apenas 6,8 a 8,9 millones de VND al mes.

"Si las personas piden prestado un promedio de 1.500 a 2.000 millones de VND para comprar una casa, tienen que pagar entre 18 y 25 millones de VND mensuales en capital e intereses, lo que representa entre 4 y 5 veces más que el costo del alquiler. Por lo tanto, alquilar reducirá significativamente la presión financiera de las personas si no necesitan acumular activos", declaró un representante de VARS.

El aumento de los precios de la vivienda en las ciudades se está convirtiendo en un obstáculo para que los jóvenes puedan comprar una casa. (Foto: Dai Viet)

Los bancos están implementando ampliamente la política de apoyo a la compra de vivienda para menores de 35 años. Sin embargo, según estadísticas del Banco Estatal de Vietnam, a finales de marzo de 2026, los préstamos pendientes para este grupo de clientes apenas alcanzaban los 240 mil millones de VND. Esta cifra es muy baja en comparación con las expectativas.

Según el Sr. Nguyen Van Dinh, presidente de la Asociación de Agentes Inmobiliarios de Vietnam, los jóvenes aún enfrentan muchas dificultades para obtener préstamos para comprar una vivienda. Pedir un préstamo implica tener que devolver la deuda en un plazo de 15 a 25 años, o tener que recortar muchos otros gastos para acortar el plazo de amortización.

Además, la imprevisibilidad de los tipos de interés variables disuade a muchos jóvenes de solicitar préstamos. Por lo tanto, muchos optan por alquilar en lugar de comprar una vivienda y tener dificultades para pagar la deuda.

Según un representante de Avison Young Vietnam, a corto plazo se prevé que los apartamentos con servicios, los miniapartamentos en el centro de la ciudad y los apartamentos pequeños adecuados para personas solas o familias nucleares sigan siendo populares, con rendimientos de alquiler y tasas de ocupación estables.

«Dado que el Estado ha identificado la vivienda de alquiler como un pilar estratégico desde ahora hasta 2030, es necesario diversificar los tipos de vivienda de alquiler. En particular, debería considerarse para su implementación piloto el modelo de vivienda comercial de alquiler a largo plazo (construcción para alquiler), operada sistemáticamente según estándares unificados», analizó un representante de Avison Young.

Según Avison Young Vietnam, para mejorar el acceso a la vivienda para los jóvenes, las políticas deben centrarse más en la estructura de la oferta que en el mero control del crédito.

En concreto, la definición de «vivienda asequible» y el diseño de los mecanismos de incentivos son similares a los de la vivienda social. La vivienda asequible es un segmento con bajos márgenes de beneficio y largos periodos de recuperación de la inversión, mientras que los costes de inversión aumentan constantemente. Sin apoyo, como la reducción de los plazos de aprobación, incentivos fiscales o permisos para aumentar la densidad de construcción y compensar los costes, las empresas no encontrarán rentable invertir de forma sistemática y a gran escala.

Según Avison Young Vietnam, es necesario clarificar el marco legal para impulsar el mercado de alquiler de viviendas. En concreto, se deben codificar los derechos y obligaciones de las partes en relación con los términos del contrato de arrendamiento y los mecanismos de aumento de precios para proteger a los inquilinos.

Por último, debería considerarse la posibilidad de ampliar la opción de alquiler con opción a compra para viviendas comerciales, con el fin de reducir la carga financiera de los jóvenes con necesidades reales de vivienda, además de aprovechar las opciones de préstamo.

Fuente: https://vtcnews.vn/nguoi-tre-ngay-cang-ngai-mua-nha-ar1022022.html