|

| Los empleados del banco guían a los clientes durante el proceso de transacción. Foto: LE HAO |

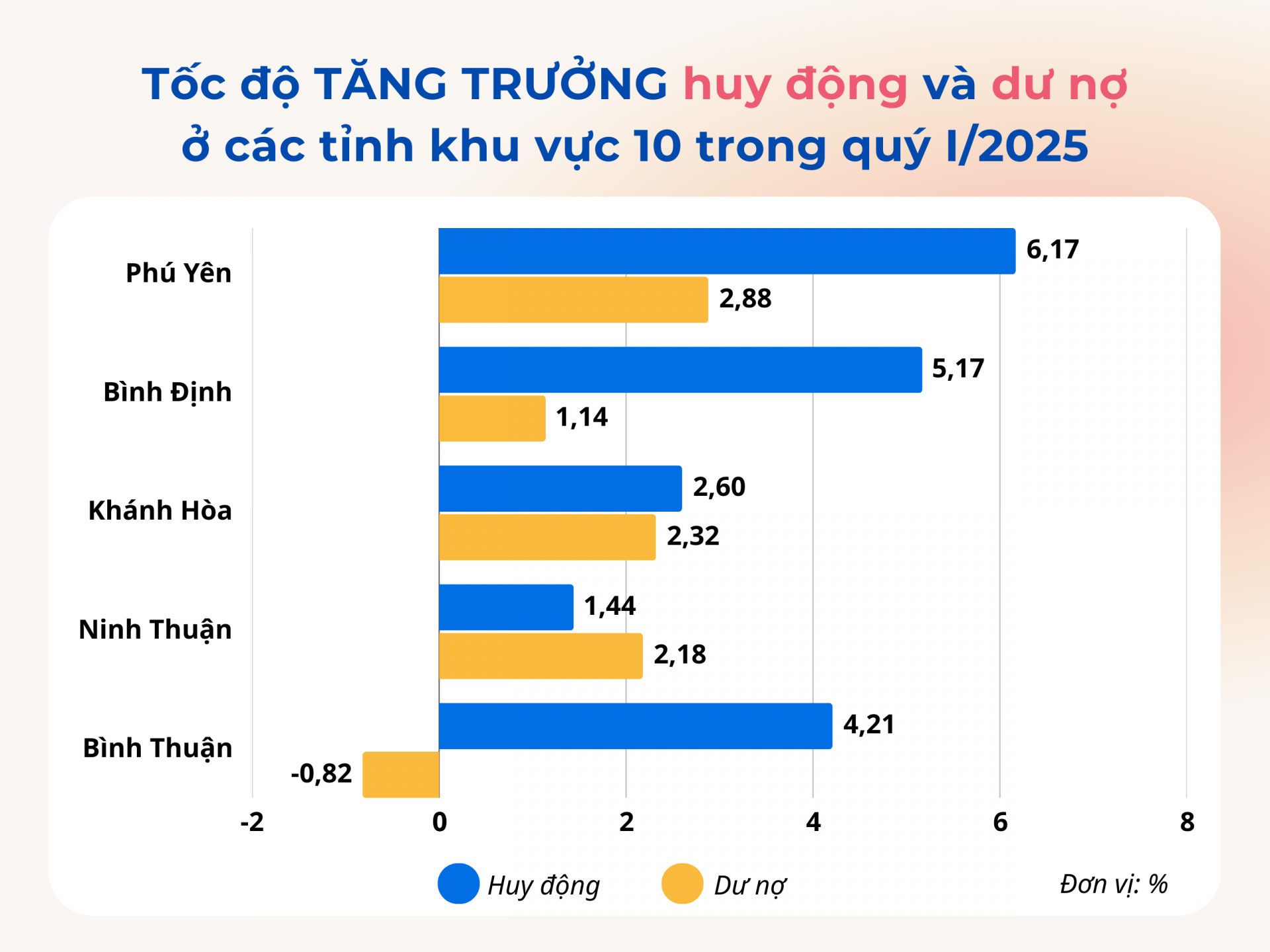

La tasa de crecimiento más alta en la región 10

Como uno de los bancos líderes de la provincia, Agribank Phu Yen ha implementado un conjunto integral de tareas comerciales desde principios de año, con el objetivo de alcanzar las metas establecidas para el crecimiento de depósitos, saldos de préstamos e ingresos por servicios. “Gracias al esfuerzo de todo el personal, al cierre del primer trimestre de 2025, la captación de capital de Agribank Phu Yen aumentó un 5,3%, los saldos de préstamos un 2,1% y la morosidad se mantuvo dentro de límites aceptables, lo que garantiza la seguridad crediticia. Este es un resultado positivo, ya que en el mismo período del año anterior, la sucursal registró una disminución en los saldos de préstamos durante los dos primeros trimestres”, declaró el Sr. Phan Thong Thai, Director de Agribank Phu Yen.

No solo Agribank Phu Yen, sino que desde principios de 2025 hasta la actualidad, las instituciones de crédito de la provincia han seguido de cerca las directrices de los gobiernos central y local para implementar diversas soluciones que garanticen operaciones bancarias seguras, eficientes y sostenibles, mejorando simultáneamente la calidad crediticia, controlando la morosidad y satisfaciendo las necesidades de capital para la producción y las actividades comerciales de las personas y empresas de la zona. Al mismo tiempo, continúan implementando políticas de apoyo gubernamentales y programas de crédito preferenciales, contribuyendo al crecimiento económico local.

Como resultado, en los primeros tres meses de este año, el saldo total de crédito pendiente en la provincia alcanzó los 56.641 mil millones de VND, un aumento del 2,88% en comparación con finales de 2024, 2,3 veces mayor que el aumento en el mismo período del año anterior. El crédito continuó enfocándose en la producción y los negocios, áreas prioritarias como la agricultura y el desarrollo rural, las pequeñas y medianas empresas, las industrias de apoyo y las exportaciones. A finales de marzo de 2025, los préstamos pendientes a grupos prioritarios alcanzaron más de 31.376 mil millones de VND, lo que representa más del 55% del saldo total de crédito pendiente; un aumento de 717 mil millones de VND, o 2,34%, en comparación con finales de 2024.

Además, las entidades de crédito de la zona han organizado proactivamente diálogos y reuniones directas con los clientes para resolver con prontitud las dificultades y los obstáculos, creando así condiciones favorables para que las empresas y las personas accedan al crédito bancario y desarrollen su producción y actividad comercial. En el primer trimestre de 2025, las sucursales bancarias de Phu Yen organizaron 26 sesiones de firma y diálogo. Siete sucursales participaron en el programa de conexión entre bancos y empresas, con un saldo total de préstamos pendientes de 248.470 millones de VND; los tipos de interés de los préstamos a corto plazo oscilaron entre el 4,4 % y el 7,3 % anual, y los de los préstamos a medio y largo plazo entre el 7,2 % y el 11 % anual.

|

| Gráficos: VIET AN |

La demanda de préstamos es limitada.

Según la sucursal regional 10 del Banco Estatal de Vietnam, en el primer trimestre de 2025, si bien Phu Yen registró la mayor tasa de crecimiento crediticio entre las provincias de la Región 10, esta se mantuvo por debajo del promedio nacional (3,93%). Esto se debe, en parte, a que, aunque la economía provincial ha mostrado signos de recuperación, no se ha producido un avance significativo, lo que ha limitado la demanda de préstamos por parte de particulares y empresas. Actualmente, solo un pequeño número de empresas en la provincia tiene préstamos pendientes que superan los 100 mil millones de VND. Muchas empresas se acercaron proactivamente a los bancos, pero posteriormente no solicitaron más préstamos debido a la falta de nuevos planes de producción y negocios, o porque aún estaban evaluando la rentabilidad de la inversión.

"Antes, los bancos 'tomaban prestado y se arrodillaban para cobrar', pero ahora 'se arrodillan para prestar'. Las empresas solo tienen que cumplir las condiciones y los bancos se pondrán en contacto con ellas de inmediato, incitándolas a obtener capital prestado", compartió Phan Thong Thai, director de Agribank Phu Yen.

En 2025, el sector bancario aspira a un crecimiento del crédito pendiente de entre el 12 % y el 14 % en la provincia, en comparación con finales de 2024. Para lograr este objetivo, la Sucursal Regional 10 del Banco Estatal de Vietnam continuará monitoreando y analizando la situación socioeconómica y las actividades bancarias en la zona, con el fin de asesorar oportunamente a los comités y autoridades locales del Partido para que coordinen con el sector bancario la implementación de políticas y programas de crédito adecuados. Al mismo tiempo, se centrará en instruir a las entidades de crédito para que mantengan tasas de interés estables, continúen revisando y simplificando los procedimientos, y creen las condiciones más favorables para que las personas y las empresas accedan al capital.

Representantes de otros bancos comerciales también afirmaron que ahora están realizando visitas puerta a puerta para presentar productos y servicios, acercando así el crédito a la población. En muchas zonas rurales, los funcionarios bancarios se desplazan a pueblos y aldeas, donde se concentra la población, para presentar las políticas crediticias y asesorar sobre préstamos adecuados. Sin embargo, encontrar clientes que cumplan con los requisitos y necesiten un préstamo no es tarea fácil.

Esta es también la situación general del sector bancario en las provincias de la Región 10. «Si bien los bancos de la región están implementando activamente soluciones para impulsar el crecimiento del crédito, la tasa de crecimiento de los préstamos pendientes en esta región sigue siendo inferior al promedio nacional. La razón principal son las dificultades que enfrentan las empresas y los particulares en la producción y los negocios; muchas empresas están reduciendo su tamaño o cesando sus operaciones, por lo que no necesitan préstamos. Además, algunos grupos de clientes necesitan préstamos, pero no cumplen con los requisitos de elegibilidad debido a su limitada capacidad financiera y a la falta de planes de negocio viables», declaró el Sr. Bui Huy Tho, director de la sucursal de la Región 10 del Banco Estatal de Vietnam.

Fuente: https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

![[Infografía] Lista de los 50 representantes electos del Consejo Popular Provincial de Cao Bang, 18.ª legislatura, 2026-2031](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/03/21/1774067842645_screenhunter_213-mar21-11-22.jpeg)

Kommentar (0)