مدیرعامل AFA Capital ارزیابی کرد که عوامل نامطلوب تا پایان سال کاهش خواهند یافت. نوسانات، سرعت و ویتنام سه عامل V شکل هستند که سرمایهگذاران باید در سال 2025 به آنها توجه کنند.

مدیرعامل AFA Capital ارزیابی کرد که عوامل نامطلوب تا پایان سال کاهش خواهند یافت. نوسانات، سرعت و ویتنام سه عامل V شکل هستند که سرمایهگذاران باید در سال 2025 به آنها توجه کنند.

|

| آقای Nguyen Minh Tuan، مدیر عامل AFA Capital |

آقای نگوین مین توان، مدیرعامل AFA Capital، در برنامه WeTalk با عنوان «در سال ۲۰۲۵ چه سرمایهگذاری کنیم؟» که توسط انجمن مشاوران ثروت ویتنام (VWA) در صبح روز ۱۱ ژانویه برگزار شد، ارزیابی کرد که وضعیت اقتصاد کلان جهانی در سال ۲۰۲۵ با عدم قطعیت قابل توجهی ناشی از سیاستهای حمایتگرایانه دونالد ترامپ، رئیس جمهور آمریکا، تنشهای تجاری و بیثباتی سیاسی که زنجیرههای تأمین و سرمایهگذاری جهانی را متزلزل کرده است، مواجه است. انتظار میرود اقتصادهای توسعهیافته مانند اروپا و چین با چالشهای متعددی روبرو شوند. همچنین پیشبینی میشود که سال ۲۰۲۵ سال واگرایی قابل توجه بین بانکهای مرکزی باشد.

گزارش استراتژی سرمایهگذاری AFA Capital به سه V مربوط به سه موضوع اصلی اشاره میکند: نوسان، سرعت و ویتنام. در این گزارش، آقای توآن تأکید کرد که سرمایهگذاران در سال ۲۰۲۵ باید با نوسانات بالا سازگار شوند و این امر مستلزم مدیریت مؤثرتر سبد سهام است. به گفته آقای توآن، سیاستهای مالی و تجاری ایالات متحده از لحظه روی کار آمدن رسمی ترامپ در ۲۰ ژانویه، جهان آینده را شکل خواهد داد.

AFA Capital سه سناریو در مورد تعرفهها در دولت ترامپ ۲.۰ ارائه میدهد. در سناریوی پایه، با احتمال ۵۵٪، ایالات متحده پس از بررسی، ۲۵٪ تعرفه بر تمام کالاهای چینی، ۲۵٪ بر کانادا و مکزیک و ۱۰٪ بر اقتصادهایی که به دلیل تغییر تجارت از چین (از جمله ویتنام) کسری بودجه بیشتری را تجربه میکنند، اعمال خواهد کرد. در این سناریو، صادرات ویتنام همچنان مطلوب باقی خواهد ماند و در عین حال تغییرات تجاری را جذب خواهد کرد. با این حال، در سناریوی منفی، با احتمال ۴۵٪، تعرفه اعمال شده بر کالاهای چینی ۶۰٪ و کالاهای کشورهای ذینفع ۲۰٪ خواهد بود. صادرات ویتنام میتواند تحت تأثیر منفی تعرفههای بالا و کاهش تقاضای کل به دلیل جنگ تجاری قرار گیرد.

|

| چشمانداز اقتصادی در سال ۲۰۲۵ |

در عین حال، سال ۲۰۲۵ مستلزم بررسی سرعت سیاست پولی در کشورهای مختلف خواهد بود. انتظار میرود اقتصاد ایالات متحده رشد کند، اما احتمالاً تورم باز خواهد گشت.

آقای توآن معتقد است که فدرال رزرو ممکن است نرخ بهره را برای مدت طولانی بالا نگه دارد، به خصوص از آنجایی که رئیس فدرال رزرو اخیراً تأکید کرده است که وقتی مسیر پیش رو نامشخص است، سرعت پایینتری لازم است.

|

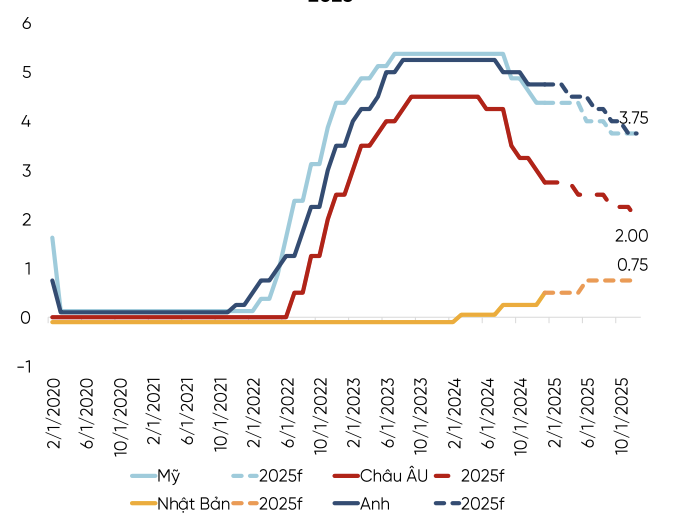

| انتظار میرود بانکهای مرکزی اصلی در سبد شاخص دلار آمریکا (DXY) از هم فاصله بگیرند. |

در همین حال، اروپا به کاهش شدید نرخ بهره خود برای تقویت رشد ادامه خواهد داد. بهبود اقتصادی چین کند است و به شدت تحت تأثیر افزایش عدم قطعیت تجاری قرار دارد. بنابراین، روند اصلی همچنان کاهشی خواهد بود. با این حال، چین برای جلوگیری از کاهش قابل توجه ارزش یوان، بیشتر بر کاهش نسبت نیاز به ذخیره به جای نرخ بهره تمرکز خواهد کرد. با توجه به اینکه فدرال رزرو تمایل دارد نرخ بهره را کندتر از سایر بانکهای مرکزی بزرگ کاهش دهد، کارشناسان AFA Capital پیشبینی میکنند که شاخص دلار آمریکا (DXY) در نیمه اول سال 2025 همچنان بالا خواهد ماند.

در مورد عامل سوم - ویتنام، آقای توآن ارزیابی کرد که نرخ ارز همچنان یک مسئله حیاتی برای بررسی در سه ماهه اول سال 2025 است. با توجه به سیاستهای فعلی که بر تقاضای کل تأثیر میگذارند، عامل "ترامپ 2.0" بر صادرات، واردات و نرخ ارز تأثیر خواهد گذاشت. حتی در ابتدای سال، مواردی از استفاده از ذخایر ارزی برای مدیریت نرخ ارز وجود داشته است. به گفته آقای توآن، نرخ بهره پایین بعید است و نرخ ارز همچنان با فشار قابل توجهی روبرو خواهد بود. برای حمایت از نرخ ارز، سیاست پولی فضای مانور کمتری خواهد داشت. سیاست پولی همچنان با تعادل بین نرخ ارز و نرخ بهره، مشابه سالهای 2023 و 2024، دست و پنجه نرم خواهد کرد. این امر میتواند منجر به افزایش نرخ بهره بازار شود، حتی اگر نرخ بهره سیاستی افزایش نیابد. در مورد سرمایهگذاری، انتظار میرود سرمایهگذاری عمومی افزایش یابد. در همین حال، سرمایهگذاری خصوصی نشانههایی از بهبود را نشان داده است، اما تنها در نیمی از سطح قبل از همهگیری است.

مدیرعامل AFA Capital پیشبینی میکند که سال ۲۰۲۵، به عنوان سال پایانی برنامه پنج ساله ۲۰۲۱-۲۰۲۵، همراه با انتظارات بالا برای رشد تولید ناخالص داخلی و چشمانداز ارتقاء بازار سهام، سال «چالشهای اولیه و به دنبال آن موفقیت نهایی» خواهد بود . فشار ناشی از نرخ ارز در نیمه اول سال ۲۰۲۵ ادامه خواهد داشت و ذخایر ارزی ویتنام پس از فروش مداخلهای ۲ میلیارد دلاری در پایان سال ۲۰۲۴، تقریباً ۸۰ میلیارد دلار آمریکا ( معادل ۲.۴ ماه واردات) باقی خواهد ماند. ذخایر ارزی پایین، توانایی بانک دولتی ویتنام را برای مداخله کاهش میدهد. با این حال، نماینده AFA Capital خاطرنشان کرد که عوامل نامطلوب تا پایان سال کاهش خواهند یافت.

منبع: https://baodautu.vn/ceo-afa-capital-nam-2025-can-het-suc-luu-y-ty-gia-d240263.html

نظر (0)