خانم وو فونگ توی، متخصص ارتباطات در یک شرکت اوراق بهادار در خیابان تون دوک تانگ (بخش سایگون، شهر هوشی مین)، گفت که درآمد ماهانه او بین ۲۹ تا ۳۰ میلیون دونگ است. با این حال، او هنوز به خرید خانه در این شهر فکر نکرده است.

به گفته خانم توی، داشتن خانه در شهر هوشی مین به طور فزایندهای دور از دسترس میشود، زیرا قیمت خانهها بسیار بالا رفته است در حالی که درآمدها بسیار کند افزایش مییابند. او اجاره خانه را مناسبتر از داشتن خانه میداند.

خانم توی گفت: «هر ماه حدود ۵ میلیون دونگ ویتنامی برای اجاره خانه خرج میکنم. از نظر اقتصادی، اجاره کردن در شرایط فعلی بسیار سودآورتر از خرید خانه است. زیرا قیمت خانهها در حال افزایش است، نرخ بهره در حال افزایش است و فشار مالی بسیار زیاد است.»

به گفته خانم توی، اکنون زمان خوبی برای جمعآوری سرمایه نیز هست. وقتی نرخ بهره کاهش یابد و سایر شرایط مساعد شود، برای خرید خانه برای او خیلی دیر نخواهد بود.

بسیاری از جوانان در شهر هوشی مین به جای خرید خانه، اجاره بلندمدت را انتخاب میکنند. (تصویر تزئینی: دای ویت)

آقای تران دین تانگ، ساکن خیابان هوانگ سا (بخش نهیو لوک، شهر هوشی مین)، اظهار داشت که او و همسر و فرزندانش در حال حاضر خانهای کوچک با اجاره ماهیانه ۱۰ میلیون دونگ ویتنامی اجاره کردهاند. خانواده او هنوز به خرید خانه در شهر فکر نکردهاند زیرا اجارهنشینی برایشان مناسبتر است.

به گفته آقای ثانگ، درآمد ماهانه او و همسرش تقریباً ۵۵ میلیون دونگ است. این مبلغ برای زندگی راحت خانواده سه نفره آنها کافی است. اگر آنها بخواهند خانه بخرند، علاوه بر فشار وامهای بانکی، باید از دوستان و اقوام پول قرض بگیرند. در همین حال، اجاره خانه به خانواده اجازه میدهد تا آزادانهتر خرج کنند.

تانگ گفت : «ما تصمیم گرفتهایم که داشتن خانه یا ملک در شهر هوشی مین ضروری نیست. میتوانیم خانهای را به صورت بلندمدت اجاره کنیم، البته تا زمانی که بهترین کیفیت زندگی ممکن را برای خانوادهمان تضمین کند.»

به گفتهی ثانگ، او و همسرش به جای اینکه مبلغ زیادی پول برای خرید خانه خرج کنند، آن را برای سرمایهگذاری در تحصیل فرزندانشان یا سفر با هم استفاده میکردند و از یک زندگی شاد لذت میبردند.

طبق مشاهدات خبرنگاران VTC News در شهر هوشی مین، بسیاری از جوانان در خرید خانه مردد هستند. آنها داشتن خانه در شهر را خیلی مهم نمیدانند و در عوض اجارههای بلندمدت را ترجیح میدهند.

اجاره کردن محبوبترین انتخاب است.

تحقیقات انجمن دلالان املاک ویتنام (VARS) نشان میدهد که بیش از ۶۰ درصد از جوانان زیر ۳۵ سال در شهرهای بزرگ مانند هوشی مین، هانوی و دانانگ، اجاره کردن را در اولویت قرار دادهاند. آنها این را راهحل بهینه برای کاهش بار مالی و لذت بردن از آزادی در بحبوحه افزایش قیمت املاک میدانند.

نتایج نظرسنجی PropertyGuru همچنین نشان میدهد که روند جستجوی املاک اجارهای در چند سال گذشته نزدیک به ۲۲ درصد افزایش یافته است. گروه مشتریان ۲۵ تا ۳۴ ساله که به دنبال املاک اجارهای هستند، بالاترین نرخ را دارند و نزدیک به ۶۲ درصد را تشکیل میدهند. حتی گروه پردرآمد (۲۱ تا ۴۰ میلیون دونگ ویتنامی در ماه) نیز نرخ جستجوی اجاره تا ۴۲ درصد را دارند.

نمایندگان VARS استدلال میکنند که قیمت بالای مسکن و فقدان نرخهای بهره ترجیحی، موانعی هستند که خرید خانه را برای بسیاری از مردم دشوار میکنند. این امر همچنین باعث میشود مردم اجارهنشینی را انتخاب کنند.

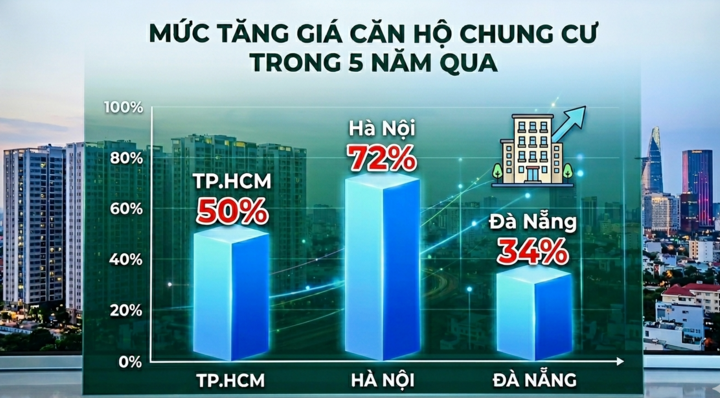

VARS دریافت که قیمت آپارتمان در شهر هوشی مین ۵۰ درصد، هانوی ۷۲ درصد و دانانگ ۳۴ درصد تنها در پنج سال گذشته افزایش یافته است. در همین حال، میانگین درآمد مردم تنها حدود ۶ تا ۱۰ درصد در سال افزایش یافته است، که افزایش بسیار کمی در حدود ۶.۸ تا ۸.۹ میلیون دونگ ویتنامی در ماه است.

نماینده VARS اظهار داشت: «اگر مردم به طور متوسط ۱.۵ تا ۲ میلیارد دانگ ویتنام برای خرید خانه وام بگیرند، باید ماهانه ۱۸ تا ۲۵ میلیون دانگ ویتنام به عنوان اصل و فرع بپردازند که ۴ تا ۵ برابر بیشتر از هزینه اجاره است. بنابراین، اگر مردم نیازی به انباشت دارایی نداشته باشند، اجاره به طور قابل توجهی فشار مالی را برای آنها کاهش میدهد.»

افزایش قیمت مسکن در شهرها به مانعی برای خرید خانه توسط جوانان تبدیل شده است. (عکس: دای ویت)

سیاست حمایت از افراد زیر ۳۵ سال برای خرید خانه به طور گسترده توسط بانکها اجرا میشود. با این حال، طبق آمار بانک دولتی ویتنام، تا پایان مارس ۲۰۲۶، وامهای معوق به این گروه از مشتریان تنها به حدود ۲۴۰ میلیارد دانگ ویتنام رسیده است. این رقم در مقایسه با انتظارات بسیار پایین است.

به گفته آقای نگوین ون دین، رئیس انجمن دلالان املاک ویتنام، جوانان هنوز با مشکلات زیادی در قرض گرفتن پول برای خرید خانه مواجه هستند. قرض گرفتن به معنای بازپرداخت بدهی طی ۱۵ تا ۲۵ سال یا کاهش بسیاری از هزینههای دیگر برای داشتن دوره بازپرداخت کوتاهتر است.

علاوه بر این، ماهیت غیرقابل پیشبینی نرخ بهره شناور، بسیاری از جوانان را از وام گرفتن منصرف میکند. بنابراین، بسیاری از جوانان به جای داشتن خانه و تلاش برای بازپرداخت بدهی، اجاره کردن را انتخاب میکنند.

به گفته نمایندهای از شرکت آویسون یانگ ویتنام، در کوتاهمدت، انتظار میرود آپارتمانهای دارای سرویس، آپارتمانهای کوچک درونشهری و آپارتمانهای کوچک مناسب برای افراد مجرد یا خانوادههای هستهای همچنان محبوب باشند و بازده اجاره و نرخ سکونت در آنها ثابت بماند.

نماینده شرکت آویسون یانگ تحلیل کرد: «با توجه به اینکه دولت، مسکن اجارهای را از اکنون تا سال ۲۰۳۰ به عنوان یک ستون استراتژیک شناسایی کرده است، تنوعبخشی به انواع مسکن اجارهای ضروری است. به طور خاص، مدل مسکن اجارهای تجاری بلندمدت (ساخت برای اجاره) که به طور سیستماتیک طبق استانداردهای واحد اداره میشود، باید برای اجرای آزمایشی در نظر گرفته شود.»

طبق گفتهی Avison Young Vietnam، برای بهبود دسترسی جوانان به مسکن، سیاستها باید بیشتر بر ساختار عرضه تمرکز کنند تا صرفاً کنترل اعتبار.

به طور خاص، تعریف «مسکن مقرون به صرفه» و طراحی مکانیسمهای تشویقی مشابه مسکن اجتماعی است. مسکن مقرون به صرفه بخشی با حاشیه سود پایین و دوره بازگشت سرمایه طولانی است، در حالی که هزینههای سرمایهگذاری دائماً در حال افزایش است. بدون پشتیبانی مانند کوتاه شدن زمان تأیید، مشوقهای مالیاتی یا اجازه افزایش تراکم ساختمان برای جبران هزینهها، کسبوکارها سرمایهگذاری سیستماتیک و در مقیاس بزرگ را از نظر تجاری مقرون به صرفه نخواهند یافت.

به گفتهی Avison Young Vietnam، چارچوب قانونی باید برای ارتقای بازار مسکن اجارهای شفافسازی شود. به طور خاص، حقوق و تعهدات طرفین در مورد شرایط اجاره یا مکانیسمهای افزایش قیمت باید برای محافظت از مستاجران مدون شود.

در نهایت، علاوه بر استفاده از گزینههای وام، باید به گسترش گزینه اجاره به شرط تملیک برای مسکن تجاری توجه شود تا بار مالی بر دوش جوانانی که واقعاً به مسکن نیاز دارند، کاهش یابد.

منبع: https://vtcnews.vn/nguoi-tre-ngay-cang-ngai-mua-nha-ar1022022.html