با پیشرفت سریع فناوری، صنعت بانکداری با نقطه عطفی در جذب مشتریان مدرن مواجه است که تقاضاهای فزاینده و پیچیدهای برای تجربیات یکپارچه و چندکاناله دارند.

MB بیش از ۱۰۰ مجموعه کارت برای انتخاب جوانان، متناسب با شخصیتهای فردی آنها، عرضه میکند - عکس: DNCC

آخرین گزارش صنعت بانکداری نه تنها تغییرات رفتار مصرفکننده در میان بخشهای جدید مشتریان را بررسی میکند ، بلکه روند فیزیکی - تلفیقی از فناوریهای فیزیکی و دیجیتال - را نیز آشکار میسازد.

انتظارات نسل جدید مصرفکنندگاننسلهای Z و Alpha - که در عصر دیجیتال متولد و بزرگ شدهاند - به یک نیروی کلیدی مصرفکننده تبدیل شدهاند و روندهای توسعه بسیاری از صنایع، از جمله امور مالی، را شکل میدهند.

گزارش «صنعت بانکداری و نسل جدید مصرفکنندگان» که اخیراً توسط MB با همکاری و مشورت متخصصان معتبر در امور مالی، بانکداری و مدیریت بازرگانی منتشر شده است، نشان میدهد که: برخلاف نسلهای قبلی، این گروه از مشتریان خواستار یک تجربه بانکی هستند که فراتر از تراکنشهای ساده باشد و مستلزم شخصیسازی و بهینهسازی از طریق فناوری مدرن باشد.

طبق این گزارش: «نسل جدید مشتریان به دنبال یک تجربه بانکی جامع هستند که نه تنها سریع و راحت باشد، بلکه جذاب و بسیار تعاملی نیز باشد. این امر تقاضاهای بالایی را برای نوآوری، به ویژه در شخصیسازی و ادغام فناوری دیجیتال در خدمات بانکی، ایجاد میکند.»

این خواستهها ناشی از عادات مصرفی نسلی است که به برنامههای تلفن همراه و تجربیات آنلاین عادت کردهاند و آنها را به اولویتبندی انعطافپذیری و راحتی خدمات دیجیتال سوق میدهد.

برخلاف نسلهای قبلی، نسل Z و آلفا به سرعت در حال سازگاری با تراکنشهای بدون پول نقد هستند و همچنین از ویژگیهای راحتی مانند بانکداری آنلاین و برنامههای مالی موبایل قدردانی میکنند.

آقای وو تان ترونگ، نایب رئیس MB، که پیشگام دیجیتالی شدن بانکداری است، در یکی از قسمتهای اخیر برنامه بینشهای تجاری با عنوان «محافظت از کیف پول خود از طریق پیشرفتهای تکنولوژیکی» گفت: «مشتریان ترجیحات متفاوتی دارند؛ برخی سرعت را ترجیح میدهند، برخی دیگر احتیاط را ترجیح میدهند و برای نسل Z، استفاده از یک اپلیکیشن بانکی باید سرگرمکننده نیز باشد. MB بیش از ۱۰۰ مجموعه کارت برای جوانان راهاندازی کرده است تا از بین آنها انتخاب کنند و با شخصیت آنها مطابقت داشته باشد.»

این شواهد عملی از تلاشهای بانکها در ویتنام برای برآورده کردن انتظارات این گروه از مشتریان است.

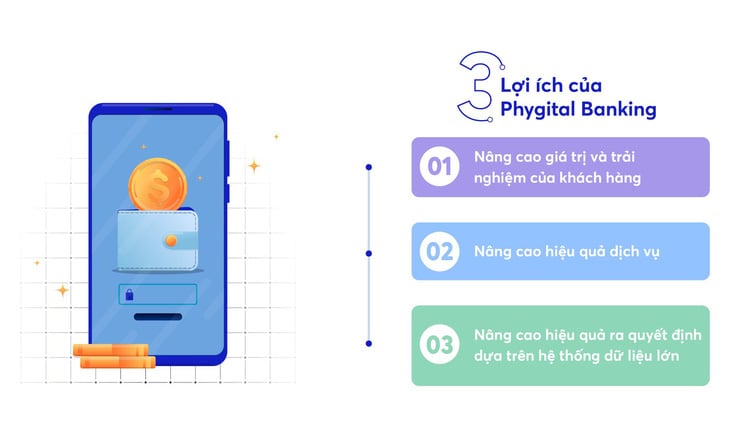

جهت گیری به سمت رفع نیازهای بانک ها.این گزارش تأکید میکند که اگر بانکها میخواهند انتظارات روزافزون نسل جدید مصرفکنندگان را برآورده کنند، تحول دیجیتال جامع یک الزام حیاتی برای آنهاست.

بر این اساس، توسعه یک سیستم فیزیکی که کانالهای فیزیکی و دیجیتال را به طور هماهنگ ادغام میکند، یک راه حل استراتژیک برای کمک به بانکها در ارائه خدمات چند کاناله در نظر گرفته میشود و یکپارچگی و ثبات را برای تجربه مشتری به ارمغان میآورد.

این گزارش تحلیل میکند: «فناوری فیزیکی به صنعت بانکداری کمک میکند تا تجربه مشتری را بهینه کند، زمان پردازش را کاهش دهد و ثبات را در کانالهای تراکنش تضمین کند.» با پیروی از این مسیر، بانکها باید سیستمهای چند کاناله را توسعه دهند که در آنها خدمات آنلاین و تراکنشهای فیزیکی مکمل یکدیگر باشند و یک سفر مشتری قابل اعتماد و انعطافپذیر ایجاد کنند.

ادغام واقعیت مجازی (VR) و واقعیت افزوده (AR) در خدمات بانکی، یک فضای تجربی منحصر به فرد ایجاد میکند و به مشتریان این امکان را میدهد تا محصولات مالی را تجسم کرده و به راحتی بستههای خدماتی مورد استفاده خود را درک کنند.

بانکداری دیجیتال - بهینهسازی تجربه مشتری در عصر دیجیتال. منبع: گزارش «صنعت بانکداری و نسل جدید مصرفکنندگان» - عکس: DNCC

یکی دیگر از عوامل مهم ذکر شده در این گزارش، کاربرد تجزیه و تحلیل کلانداده برای درک بهتر رفتار و نیازهای مشتری است. از طریق کلانداده، بانکها میتوانند خدمات مالی بسیار شخصیسازیشده ارائه دهند و به بهینهسازی استراتژیهای ارتباط با مشتری کمک کنند.

علاوه بر این، این گزارش به کاربرد بالقوه فناوریهای هوش مصنوعی و یادگیری ماشینی برای خودکارسازی فرآیندها و بهبود عملکرد خدمات مشتری نیز میپردازد.

با استفاده از این ابزارها، بانکها میتوانند به راحتی رفتارهای غیرمعمول را تشخیص دهند و از این طریق امنیت مشتریان را افزایش دهند. در این گزارش آمده است: «هوش مصنوعی و یادگیری ماشینی نه تنها به بهینهسازی فرآیندها کمک میکنند، بلکه امکان شناسایی و رسیدگی به مسائل امنیتی را به طور کارآمد و سریع فراهم میکنند.»

سیستم فیزیتال همچنین به بانکها کمک میکند تا رقابتپذیری خود را در بازار حفظ کنند، زیرا مشتریان جوانتر به طور فزایندهای خواستار خدمات مالی یکپارچه و چندکاناله هستند.

فناوری فیزیکی نه تنها تجربه مشتری را بهینه میکند، بلکه بانکها را قادر میسازد تا در ارائه خدمات، از برنامههای تلفن همراه و دستگاههای خودپرداز هوشمند گرفته تا خدمات مشاورهای 24 ساعته، انعطافپذیرتر باشند.

این گزارش تأکید میکند که: «یک سیستم چندکاناله کاملاً یکپارچه بین کانالهای فیزیکی و دیجیتال در حفظ مشتریان مدرن، تضمین رضایت و وفاداری آنها بسیار مهم است.»

این گزارش، مروری جامع و دقیق بر انتظارات در حال تغییر مصرفکنندگان ارائه میدهد، ضمن اینکه مسیرهای توسعه جدید برای صنعت بانکداری جهت برآورده کردن این نیازها را نیز ترسیم میکند.

با سیستم فیزیکی و ادغام فناوری پیشرفته، بانکها نه تنها فرصت بهبود تجربه مشتری را دارند، بلکه میتوانند موقعیت خود را در یک محیط رقابتی فزاینده تقویت کنند.

منبع: https://tuoitre.vn/phygital-banking-va-cong-nghe-dot-pha-2024112111163082.htm

![[عکس] پرترههای ۱۹ عضو دفتر سیاسی چهاردهمین کنگره حزب](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F23%2F1769161873355_z7460119485980-304d85fe10d12298f1db614b0d2aa6bc-jpg.webp&w=3840&q=75)

نظر (0)