ارقام بهدستآمده طی ۱۸ سال فعالیت شرکت سرمایهگذاری و کسبوکار دولتی (SCIC) ثابت کرده است که سیاست تغییر روش مدیریت سرمایه دولتی از دستورهای اداری به سرمایهگذاری و کسبوکار، نتایج برجستهای به همراه داشته است. علاوه بر این، در صورت رفع تنگناهای نهادی، نقطه عطفی برای سرمایهگذاران دولتی ایجاد میکند.

ارقام بهدستآمده طی ۱۸ سال فعالیت شرکت سرمایهگذاری و کسبوکار دولتی (SCIC) ثابت کرده است که سیاست تغییر روش مدیریت سرمایه دولتی از دستورهای اداری به سرمایهگذاری و کسبوکار، نتایج برجستهای به همراه داشته است. علاوه بر این، در صورت رفع تنگناهای نهادی، نقطه عطفی برای سرمایهگذاران دولتی ایجاد میکند.

|

| SCIC منابع خود را بر تقویت سرمایهگذاری و فعالیتهای تجاری، اولویتبندی سرمایهگذاری در بخشهای کلیدی و حیاتی، ایجاد یک اثر موجی و رهبری مسیر متمرکز خواهد کرد... (عکس: دوک تان) |

تأیید یک چشمانداز استراتژیک بلندمدت.

SCIC بر اساس تصمیم شماره 151/2005/QD-TTg مورخ 20 ژوئن 2005 نخست وزیر تأسیس شد و رسماً فعالیت خود را از اول آگوست 2006 آغاز کرد.

SCIC در چارچوب سیاست حزب و دولت مبنی بر ترویج بازسازی، نوآوری و بهبود کارایی و رقابتپذیری شرکتهای دولتی، تفکیک وظایف مدیریت دولتی و وظایف نمایندگی دولت به عنوان مالک در شرکتها و تغییر روش مدیریت سرمایه دولتی از دستورات اداری به سرمایهگذاری و سرمایه تجاری، که در آن دولت نقش سهامدار - سرمایهگذار - را ایفا میکند، تأسیس شد. SCIC تحت قانون شرکتها فعالیت میکند و با شرکتهای همه بخشهای اقتصادی به طور یکسان رفتار میشود.

اقتصاددان، وو تری تان، اظهار داشت که پس از ۱۸ سال فعالیت، SCIC «نقش خود را در وظایفش ایفا کرده» و حفظ و توسعه سرمایههای دولتی را تضمین کرده است.

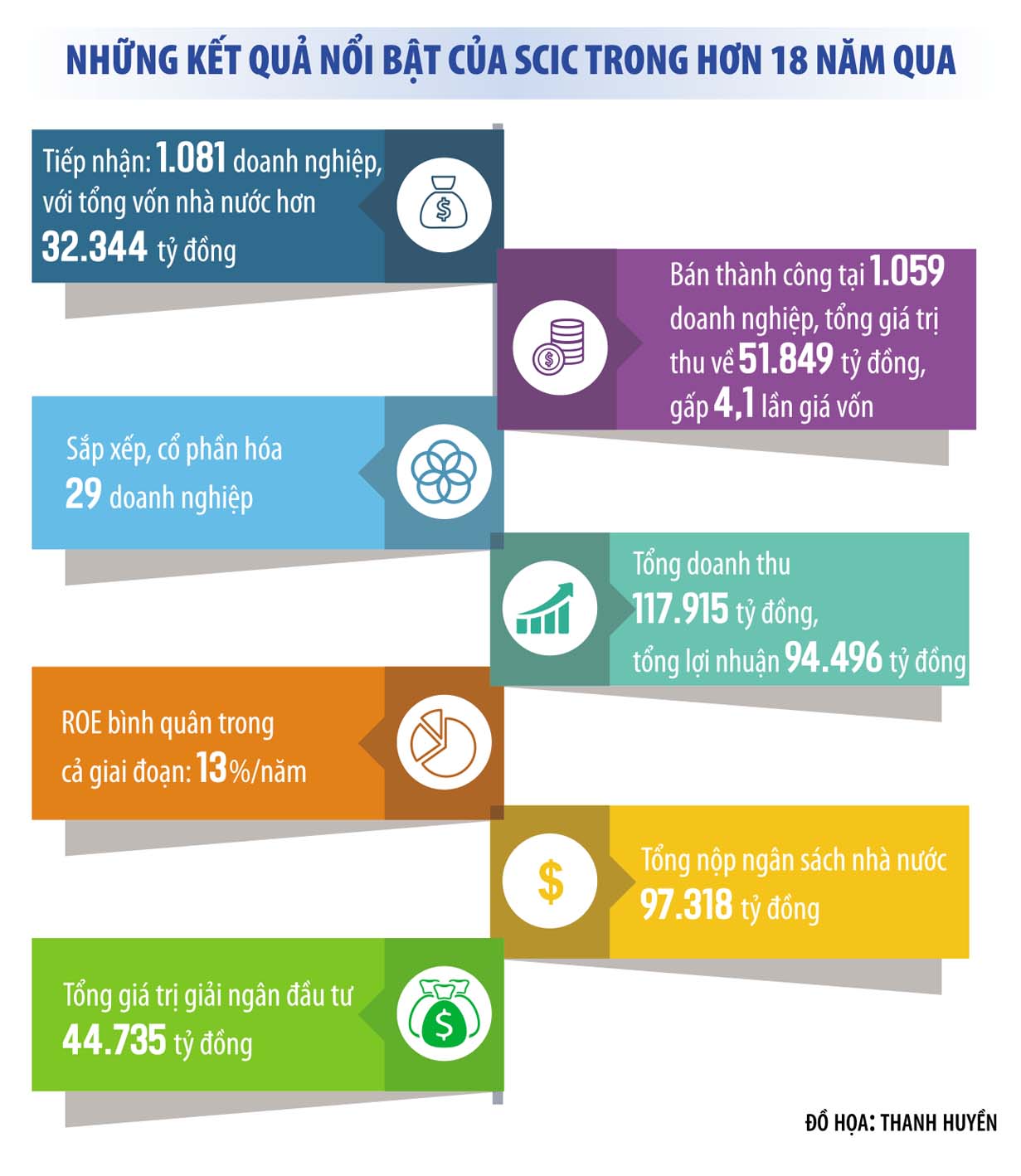

در مقایسه با زمان تأسیس آن، تا پایان سال ۲۰۲۳، درآمد SCIC ۴۷ برابر؛ سود پس از کسر مالیات ۶۳ برابر؛ حقوق صاحبان سهام ۱۷ برابر؛ و کل داراییها ۱۳ برابر افزایش یافته بود. شاخصهای کلیدی کسبوکار، رشد مستمری را نشان میدادند و هر سال از سال قبل پیشی میگرفتند.

شرکت SCIC در طول فعالیت خود، سرمایه ۱۰۸۱ شرکت را دریافت کرده و حقوق و تعهدات مالک را در رابطه با شرکتها و سرمایه دریافتی توسط SCIC اعمال کرده است؛ تجدید ساختار، سهامداری و فروش سرمایه دولتی سرمایهگذاری شده در شرکتهای واگذار شده را انجام داده است. فرآیند انجام این وظایف و همچنین نتایج بهدستآمده توسط SCIC، بهطور قابلتوجهی توسط سیستم نمایندگان آن تسهیل شده است. آنها «بازوهای توسعهیافته» SCIC هستند و به شرکت کمک میکنند تا واقعاً به یک سهامدار فعال و یک سرمایهگذار مؤثر در شرکتها تبدیل شود.

بازرسیها و حسابرسیهای انجام شده از عملیات SCIC توسط سازمانهای مدیریت دولتی، همواره نشان داده است که SCIC به خوبی از مقررات قانونی پیروی کرده، فعالیتهای سرمایهگذاری و تجاری آن به صورت آشکار و شفاف انجام شده و سرمایه دولتی را حفظ و توسعه داده است.

وو تری تان، متخصص، هنگام بررسی ۱۸ سال فعالیت SCIC اظهار داشت: «کارایی اقتصادی از طریق دادهها ثابت شده است، اما مهمتر از آن، چیزی است که میتوانیم از این مدل برای عملکرد بهتر در مرحله بعدی استفاده کنیم.»

اقتصاددانان تران دین تین و نگوین دوک کین نیز این دیدگاه را داشتند که باید اصلاحات اساسی برای افزایش بیشتر اثربخشی SCIC، در نقش آن به عنوان یک ابزار سرمایهگذاری بازارمحور دولت، به جای یک سازمان اداری دولتی، اجرا شود.

|

یک نقطه عطف تاریخی

در جریان سفر نخست وزیر فام مین چین به خاورمیانه در اواخر اکتبر، یکی از موضوعاتی که توجه قابل توجهی از سوی سرمایهگذاران را به خود جلب کرد، ارتباط بالقوه منابع مالی قابل توجه از خاورمیانه برای سرمایهگذاری در زیرساختهای استراتژیک، مراقبتهای بهداشتی و آموزش در ویتنام بود. رهبران شرکت سرمایهگذاری دولتی (SCIC) با هدف جذب سرمایه قابل توجه از منطقه، به طور فعال در این جلسات شرکت و مشارکت کردند.

نه تنها منابع خاورمیانه در دسترس است، بلکه فرصتهای جذب سرمایهگذاری مالی از اقتصادهای توسعهیافته مانند ایالات متحده، اروپا و آسیا نیز در حال گسترش است، مشروط بر اینکه ویتنام سبد مشخصی از پروژههای سرمایهگذاری داشته باشد. زیرساختها، که گلوگاه اقتصاد هستند، اگر آزاد شوند، کلید جهش بزرگی خواهند بود که ویتنام آرزوی دستیابی به آن را در نقاط عطف تاریخی مانند صدمین سالگرد تأسیس حزب (۲۰۳۰) و صدمین سالگرد تأسیس ملت (۲۰۴۵) دارد.

در واقع، چشمانداز SCIC با نقشهای جدید، پیش از این در مصوبه دولت شماره ۶۸/NQ-CP مورخ ۱۲ مه ۲۰۲۲ بیان شده بود که تصریح میکرد: «تحقیق و ارتقای نقش SCIC، بهویژه نقش آن به عنوان یک سرمایهگذار دولتی، برای جذب منابع مالی بیشتر به شرکتها و پروژههای بزرگ و مهم».

طرح سازماندهی مجدد و طرح تجدید ساختار شرکت سرمایهگذاری و کسب و کار دولتی (SCIC) تا پایان سال 2025، که با تصمیم شماره 690/QD-TTg (مورخ 17 ژوئیه 2024) تصویب شده است، همچنین هدف «تقویت SCIC برای تضمین منابع مالی کافی، با جهتگیری تبدیل شدن به یک سازمان سرمایهگذاری مالی پیشرو در ویتنام از نظر سرمایه سهام پس از سال 2025» را تعیین میکند.

در استراتژی توسعه مصوب SCIC، برای پنج سال آینده (2026-2030)، نخست وزیر به SCIC دستور میدهد تا منابع خود را بر تقویت سرمایهگذاری و فعالیتهای تجاری متمرکز کند، نقش خود را به عنوان یک سرمایهگذار دولتی ایفا کند، سرمایهگذاری در بخشها و زمینههایی را که بازده بالایی دارند، حوزههای کلیدی و حیاتی که دولت باید کنترل کند و SCIC در آنها مزیت دارد، در اولویت قرار دهد، تأثیر موجی ایجاد کند و راه را برای سرمایهگذاری و توسعه سایر بخشهای اقتصادی هموار سازد.

آقای نگوین با هونگ، اقتصاددان ارشد بانک توسعه آسیا (ADB)، هنگام بحث در مورد این موضوع، توصیه کرد که زمان آن رسیده است که نقش ابزارهای سرمایهگذاری دولتی مانند SCIC نه تنها در سرمایهگذاری داخلی، بلکه در گسترش سرمایهگذاری در خارج از کشور، مطابق با اهداف استراتژیک دولت، تقویت و ارتقا یابد.

تجربه بینالمللی نشان میدهد که ترویج «مشتهای پولادین» (اشاره به قابلیتهای اقتصادی قوی) میتواند پیشرفت قابل توجهی برای اقتصاد ایجاد کند.

در چین، شرکت سرمایهگذاری چین (CIC) با سرمایهای بالغ بر ۲ تریلیون دلار آمریکا، تحت نظارت اداره دولتی ارز خارجی (SAFE) تأسیس شد. در سبد سرمایهگذاری CIC، بزرگترین سرمایهگذاریها، داراییهای مالی خارج از کشور (۳۳.۱٪) و سهام بلندمدت داخلی (۶۱.۹٪) هستند.

آقای نگوین با هونگ مدل تماسک را تجزیه و تحلیل کرد و توصیه کرد که «برای ویتنام بسیار مناسب و قابل بررسی است.» در زمان تأسیس، تماسک ارزش بازاری معادل ۳۵۴ میلیون دلار سنگاپور داشت که شامل سهام شرکتهای دولتی سنگاپوری بود که نقش حیاتی در اقتصاد در بخشهای املاک و مستغلات، امور مالی، هوانوردی و مخابرات ایفا میکردند.

پس از تکمیل فرآیند واگذاری، تماسک فعالیتهای سرمایهگذاری خود را تشدید کرد، نسبت نقدینگی انعطافپذیری را حفظ کرد و یک سبد سرمایهگذاری محکم و در عین حال انعطافپذیر ایجاد کرد که میتواند در صورت نیاز تجدید ساختار شود.

ارزش پرتفوی شرکت تماسک در مارس 2023 به 382 میلیارد دلار سنگاپور رسید، که تنها شرکتهای پرتفوی داخلی آن تقریباً 145 میلیارد دلار سنگاپور درآمد تلفیقی ایجاد کردند و منبع پایداری از بازده را برای تماسک فراهم کردند. کل بازده ناخالص سالانه قابل انتساب به سهامداران از زمان تأسیس آن در سال 1974، 14٪ بوده است. 47٪ از پرتفوی تماسک شامل داراییهای بورسی و نقدشونده و 53٪ داراییها و صندوقهای بورسی نشده است.

اخیراً، صندوق سرمایهگذاری دولت اندونزی (INA) به عنوان یک مدل بسیار مؤثر و پویا ظهور کرده است. INA که در سال 2021 با سرمایه ثبت شده 5.2 میلیارد دلار آمریکا تأسیس شد، با هدف بهینهسازی ارزش سرمایهگذاریها و جذب سرمایه خارجی برای حمایت از توسعه اقتصادی فعالیت میکند. INA از بدو تأسیس، توجه بسیاری از سرمایهگذاران مالی بینالمللی، از جمله ایالات متحده، ژاپن، امارات متحده عربی و چین را با تعهداتی بالغ بر دهها میلیارد دلار آمریکا به خود جلب کرده است.

تا به امروز، INA چندین فعالیت سرمایهگذاری «پرفروش» انجام داده است، مانند همکاری با گروه DP World (امارات متحده عربی) برای سرمایهگذاری در زیرساختهای بندری به ارزش مجموع ۷.۵ میلیارد دلار آمریکا؛ تأسیس یک صندوق سرمایهگذاری عوارض بزرگراه به ارزش حداکثر ۳.۷۵ میلیارد دلار آمریکا با صندوق بازنشستگی کانادا و واحدی از سازمان سرمایهگذاری ابوظبی در سال ۲۰۲۱؛ خرید سهام در عرضه اولیه سهام شرکت برج مخابراتی Mitratel (مدیریت ۱۶۰۰۰ برج مخابراتی در سراسر اندونزی)؛ و همکاری با شرکت مدیریت دارایی آمریکایی BlackRock برای سرمایهگذاری ۳۰۰ میلیون دلار آمریکا در یونیکورن مسافرتی آنلاین Traveloka (اندونزی).

دولتها ضمن سرمایهگذاریهای سنگین در ابزارهای سرمایهگذاری استراتژیک، در ارزیابی عملکرد سرمایهگذاری نیز بسیار «بازارگرا» هستند تا از این طریق، فعالیت و پویایی صندوقهای سرمایهگذاری را ارتقا دهند. به طور خاص، ارزیابی Temasek و GIC نه بر اساس سرمایهگذاریهای فردی، بلکه بر اساس عملکرد کلی پرتفوی انجام میشود. برای INA، سود برای ایجاد یک صندوق ذخیره اجباری (تا زمانی که به 50٪ سرمایه INA برسد) استفاده میشود و باقیمانده برای سرمایهگذاری مجدد حفظ میشود. هیئت مدیره INA (با مشورت هیئت نظارت) حد مجاز ضرر ناشی از فعالیتهای سرمایهگذاری INA را تعیین میکند.

منبع: https://baodautu.vn/su-menh-mo-duong-nhung-nguon-luc-moi-d230088.html

![[تصویر] انتظار میرود خیابان نگوین تات تان تعریض شود و از ازدحام ترافیک بکاهد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/24/1774326200262_ndo_br_3-6869-jpg.webp)

نظر (0)