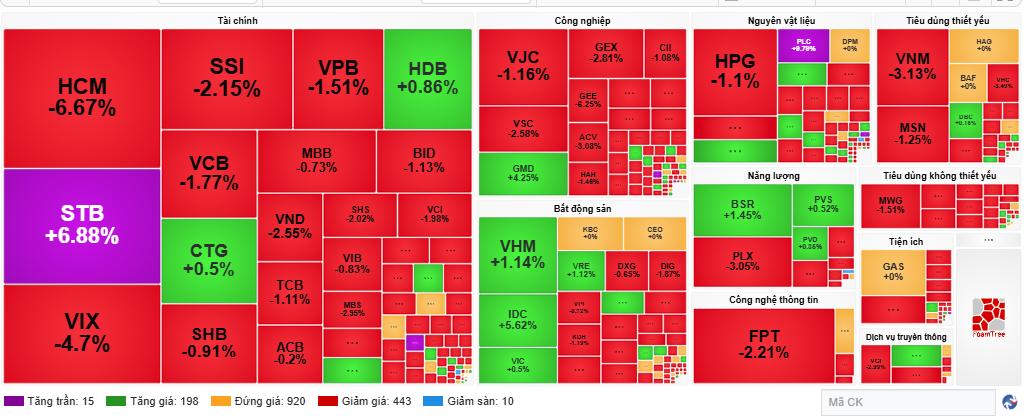

بازار بیثبات است و رنگ قرمز غالب است.

در پایان جلسه صبح روز ۲۱ ژانویه، شاخص VN با ۱۲.۷۴ واحد (-۰.۶۷٪) کاهش به ۱۸۸۱.۰۴ واحد رسید. شاخص HNX و شاخص UPCoM به ترتیب ۰.۱۸٪ و ۰.۱۳٪ کاهش یافتند. وسعت بازار به شدت به نفع فروشندگان بود، به طوری که ۴۴۳ سهم کاهش، در حالی که تنها ۱۹۸ سهم افزایش و ۱۵ سهم به سقف قیمت رسیدند.

فشار فروش به وضوح در بخش خدمات مالی و سهام اوراق بهادار متمرکز بود. شاخص HCM 6.67٪، شاخص VIX 4.7٪، شاخص SSI 2.15٪ و شاخص VND 2.55٪ کاهش یافت و فشار قابل توجهی بر شاخص کل وارد کرد.

در بخش بانکی، عملکرد بسیار متفاوت بود. سهام STB که با 6.88 درصد افزایش به سقف قیمت خود رسید، نقطه روشن نادری در بازار بود. چندین سهام دیگر مانند CTG (+0.5%) و HDB (+0.86%) افزایش خود را حفظ کردند، در حالی که VCB، VPB، BID و MBB همگی کاهش یافتند.

سهام شرکتهای بزرگ همچنان عامل اصلی افت بودند. FPT 2.21 درصد، HPG 1.1 درصد، MWG 1.51 درصد و VNM 3.13 درصد کاهش یافتند که باعث شد شاخص VN30 0.46 درصد کاهش یابد.

نقدینگی بازار به نزدیک به ۱۸۸۰۰ میلیارد دانگ ویتنام رسید. در میان آنها، HCM، STB و VIX سهامی بودند که بالاترین ارزش معاملات را در جلسه صبح داشتند.

سرمایهگذاران خارجی فروشنده خالص هستند و سطح بالای حاشیه سود، ریسک را افزایش میدهد.

صبح روز ۲۱ ژانویه، سرمایهگذاران خارجی به فروش خالص نزدیک به ۶۰۰ میلیارد دانگ ویتنام در بازار ادامه دادند و بر سهام شرکتهای بزرگی مانند VNM، VCB، FPT، HCM و SSI تمرکز کردند. در مقابل، آنها خریدهای خالص قابل توجهی در STB، GMD، ACB ، IDC و GAS انجام دادند، اما مقیاس خریدها برای حمایت از کل بازار کافی نبود.

طبق گزارش Vietcombank Securities (VCBS)، اگرچه شاخصهای فنی مانند MACD و RSI در نمودار روزانه روند صعودی خود را حفظ کردهاند، اما نشانههایی از تضعیف جریان سرمایه وجود دارد. روند نزولی شاخص CMF نشان میدهد که بازار ممکن است در جلسات آینده همچنان نوساناتی را تجربه کند، به خصوص با نزدیک شدن شاخص VN به منطقه مقاومت ۱۹۰۰ تا ۱۹۱۰ واحد.

در همین حال، شرکت اوراق بهادار سایگون-هانوی (SHS) نسبت به خطر تشکیل اوج کوتاهمدت شاخص VN در محدوده ۱۹۰۰ تا ۱۹۲۰ واحد هشدار داد و به سرمایهگذاران کوتاهمدت توصیه کرد که تجدید ساختار پرتفوی را در اولویت قرار دهند، سهم سهام سفتهبازانه را کاهش دهند و از استفاده از اهرم بالا خودداری کنند.

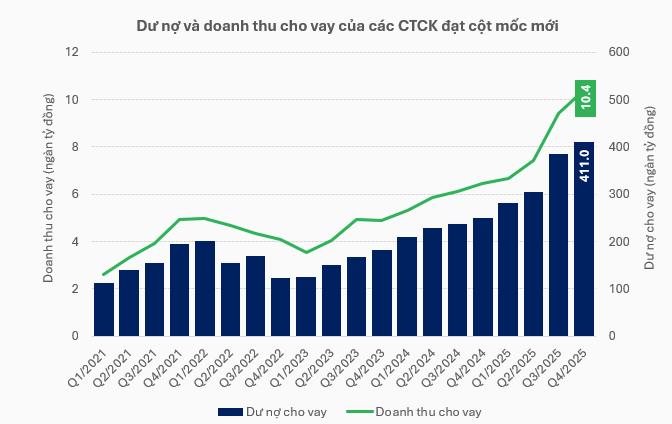

نکته قابل توجه این است که فشار برای تعدیل در حالی رخ میدهد که کل بدهی حاشیهای بازار در پایان سهماهه چهارم 2025 از 411 تریلیون دونگ ویتنام فراتر رفته است - یک رکورد بالا. اگرچه نرخ افزایش بدهیهای معوق در مقایسه با سهماهههای قبلی کاهش یافته است، اما این واقعیت که بدهی حاشیهای همچنان بالا است در حالی که نقدینگی بازار کاهش مییابد، عاملی در نظر گرفته میشود که در صورت اصلاح شدید بازار، ریسک را افزایش میدهد.

به گفته بسیاری از شرکتهای اوراق بهادار، در دوره فعلی، استراتژی مناسب، کنترل دقیق نسبتهای مارجین، اجتناب از دنبال کردن قیمتهای بالا و اولویت دادن به مشاهده واکنش بازار در سطوح حمایتی کلیدی در حدود ۱۸۵۰ واحد است.

منبع: https://baotintuc.vn/thi-truong-tien-te/thi-truong-do-lua-stb-tang-tran-giua-ap-luc-ban-manh-20260121114610598.htm

![[تصویر] کنفرانس ملی خلاصه یک سال عملکرد مدل کلی سازمانی نظام سیاسی، مدل دولت سه لایه.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/07/01/1782882811691_ndo_br_1-jpg.webp)