Valtiovarainministeriön vuoden 2026 ensimmäisen neljänneksen säännöllisessä neljännesvuosittaisessa lehdistötilaisuudessa 9. huhtikuuta vero-osaston varajohtaja Le Long vahvisti, että yritysten kahden rinnakkaisen kirjanpitojärjestelmän käyttö – toinen todellisen tuotannon ja liiketoiminnan seurantaan ja toinen tietojen toimittamiseen toimivaltaisille valtion hallintoviranomaisille – on vakava lainrikkomus, jonka tarkoituksena on veronkierto tai petos taloudellisten raporttien laatimisessa ja julkaisemisessa haitallisiin tarkoituksiin (tarjouskilpailuihin osallistuminen, pankkilainojen saaminen jne.) ja joka osoittaa yrityksen omistajan heikkoa yhteiskuntavastuun tunnetta.

Vero-osaston varajohtaja Le Longin mukaan kyse ei ole pelkästään valtion budjettitulojen menetyksestä, vaan sillä on myös pitkäaikaisia vaikutuksia talouteen ja liiketoimintaympäristöön. Tämän toiminnan huolestuttava puoli on se, että se voi olla järjestelmällistä, erittäin hienostunutta, helposti salattavaa ja vaikeasti havaittavaa ilman erikoistuneita tarkastus- ja auditointitaitoja tai asiaankuuluvien viranomaisten tutkintaosaamista.

Veroviraston johtaja nosti esiin myös useita merkittäviä tapauksia, jotka viranomaiset ovat äskettäin paljastaneet ja selvittäneet, kuten tapauksen, jossa Hoang Long Company loi kaksi kirjanpitokirjaa ja piti niitä poissa kirjanpidosta tulojen peittämiseksi, mikä aiheutti valtiolle yli 241 miljardin Vietnamin dongin veromenetyksiä; ja tapauksen, jossa Bao Tin Minh Chau Co., Ltd. käytti kahta ohjelmistojärjestelmää verojen hallintaan ja ilmoittamiseen, mikä aiheutti valtion budjetille noin 150 miljardin Vietnamin dongin tappiot. Nämä tapaukset korostavat tämän tyyppisen rikollisuuden kasvavan laajuuden ja vakavuuden hälyttävää todellisuutta.

Herra Le Long uskoo, että tähän tilanteeseen on monia syitä, kuten lain ja liiketoimintaetiikan puutteellinen noudattaminen; yritysten halu maksimoida voitot ja minimoida verovelvoitteet; yritysten aliarviointi tai heikko ymmärrys kohtaamistaan rikollisista riskeistä tai kompromissien hyväksyminen; ja yritysten uskomus, että niiden rikolliset teot on helppo salata ja vaikea havaita.

Verohallinto julkaisi hiljattain asiakirjan, jossa pyydettiin sähköisiä laskutusratkaisuja tarjoavia organisaatioita laatimaan luettelo asiakkaista, jotka ovat käyttäneet organisaation tarjoamaa taloushallinnon ohjelmistoa, ja päivittämään kaikki asiakasluetteloon tehdyt muutokset kuukausittain ennen kuukauden 5. päivää.

"Yllä olevien tietojen kerääminen auttaa verohallitusta ymmärtämään kirjanpito-ohjelmistoja käyttävien yritysten, organisaatioiden ja yritystalouksien määrää, mikä mahdollistaa ratkaisujen käyttöönoton näiden yksiköiden tukemiseksi veroilmoituksissa ja -maksuissa varmistaen verovelvoitteiden täysimääräisen täyttämisen valtion budjetille", verohallinnon varajohtaja totesi.

Näin ollen verovirasto oli 7. huhtikuuta mennessä vastaanottanut asiakasluettelot 42 organisaatiolta, jotka sisälsivät tietoja 12 809 asiakkaasta, jotka tällä hetkellä käyttävät organisaatioiden kirjanpito-ohjelmistoja. Verovirasto jatkaa yhteistyötä näiden organisaatioiden kanssa tietojen keräämiseksi valtakunnallisesti.

Lisäksi verohallitus käyttää kerättyjä tietoja ja dataa tarkistaakseen ja antaakseen varoituksia ja suosituksia organisaatioille, yrityksille ja kotitalouksille, jotka käyttävät useita kirjanpitokirjoja samanaikaisesti huhtikuusta 2026 alkaen verohallinnon tarkoituksiin.

Vero-osaston varajohtaja Le Long uskoo, että edelläkävijän roolinsa ja yhteiskuntavastuunsa sekä eri organisaatioiden tuen ansiosta se on tärkeä perusta yhteisille pyrkimyksille rakentaa tervettä, oikeudenmukaista ja läpinäkyvää liiketoimintaympäristöä ja edistää kansallista digitaalista muutosprosessia.

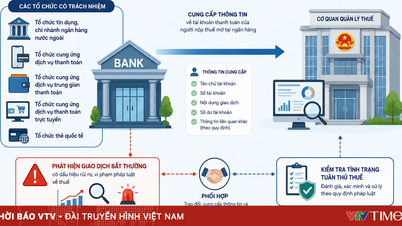

Estääkseen tehokkaasti yrityksiä käyttämästä kaksoiskirjanpitojärjestelmiä veronkiertoon, verohallitus on ottanut käyttöön kattavan joukon ratkaisuja, kuten vahvistanut kassavirran valvontaa ja vähentänyt käteisen käyttöä. Tähän sisältyy veroviranomaisten ja pankkijärjestelmän välisen tietoliikenteen parantaminen sekä pankkitilien kautta tapahtuvien suurten maksutapahtumien valvonta.

Lisäksi teknologian ja data-analyysin soveltaminen hyödyntää Big Dataa ja tekoälyä seuraaviin tarkoituksiin: riskien analysointi, "kahden kirjanpitojärjestelmän" merkkien havaitseminen epätavallisista tulojen vaihteluista ja kohtuuttoman alhaisista voittomarginaaleista. Tämä siirtää painopistettä "manuaalisista tarkastuksista" "datapohjaiseen seurantaan".

Samaan aikaan on vahvistettava sähköisten laskujen ja kirjanpito-ohjelmistojen riskienhallintaa, vaadittava edelleen reaaliaikaista myyntitietojen yhteyttä veroviranomaisiin (korkean riskin toimialoilla) ja pyydettävä ohjelmisto- ja kirjanpitoratkaisujen toimittajia toimittamaan asiakasluetteloita, jotta voidaan valvoa useiden kirjanpito-ohjelmistojen käyttöä yrityksissä.

Lisäksi on jatkettava koordinoidun tutkinnan ja rikosoikeudellisen syytetoimien tehokkuuden parantamista: Tunnista organisaatioiden ja yksityishenkilöiden tekemien veropetosten ja veronkierron merkit tapaustietojen vahvistamiseksi ja siirrettävä tiedostot viipymättä poliisille, kun rikoksen merkkejä havaitaan.

Veroala vahvistaa myös viestintää, avoimuutta ja läpinäkyvyyttä: Varoitus verorikkomuksiin liittyvistä oikeudellisista riskeistä; onnenlaskuohjelma, jolla kannustetaan kuluttajia hankkimaan laskuja; ja palkitsemismekanismi kuluttajille, jotka ilmoittavat organisaatioista tai yksityishenkilöistä, jotka myyvät tavaroita ilman laskujen lähettämistä, mikä johtaa verorikkomuksiin.

Verohallinnon varajohtaja Le Long totesi niiden yritysten tilanteesta, joiden liikevaihto on biljoonaa VND, mutta voittomarginaalit pienet tai jotka raportoivat tappioita. Hän totesi, että veroviranomaiset ovat tarkastelleet ja koonneet veroilmoitustietoja valtakunnallisesti ja tunnistaneet merkittävän määrän suurituloisia yrityksiä, jotka ilmoittavat tappioita: yli 400 yritystä, joiden liikevaihto on 1 000 miljardia VND/vuosi tai enemmän, on ilmoittanut tappioita.

Yritysten tappioiden tai erittäin pienten voittojen ilmoittaminen voi johtua monista objektiivisista tai subjektiivisista syistä. Käytännössä veroviranomaiset ovat kuitenkin havainneet monia tapauksia, joissa vuosia tappiota tehneet yritykset jatkavat toiminnan laajentamista ja sijoituspääoman kasvattamista. Tämä herättää monia epäilyksiä näiden yritysten rehellisyydestä vero- ja kirjanpitolakien noudattamisessa.

Veroviranomaiset ovat puuttuneet yritysten vuosia tappioita ilmoittavien yritysten ongelmaan ottamalla käyttöön kattavan joukon ratkaisuja, jotka keskittyvät riskienhallintaan ja läpinäkyvyyden lisäämiseen. Näihin kuuluvat verovelvoitteiden rehellisen, tarkan ja täydellisen ilmoittamisen edistäminen lain mukaisesti sekä varoittaminen oikeudellisista seuraamuksista ja rangaistuksista veronmaksajille, jotka tekevät virheellisiä tai epärehellisiä ilmoituksia.

Lähde: https://vtv.vn/canh-bao-thu-doan-lap-2-he-thong-ke-toan-de-gian-lan-thue-100260409161759848.htm

![[Video] Auringonlasku Lap Anin laguunissa – missä aurinko laskee kalaverkkojen ylle](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentti (0)