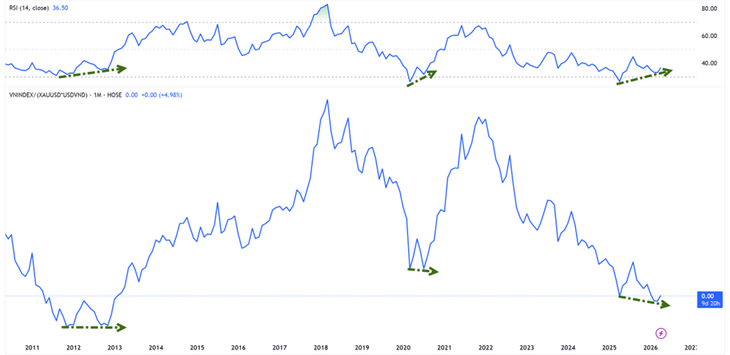

Kultaan verrattuna VN-indeksi on alimmillaan yli kymmeneen vuoteen - Kuva: HUU HANH

Tuoi Tre Onlinen tilastojen mukaan Vietnamin osakemarkkinat ovat selvinneet korjausvaiheesta 9. huhtikuuta pidetyn kaupankäyntipäivän jälkeen. Tähän mennessä VN-indeksi on ollut viidennellä peräkkäisellä nousuviikolla.

Kullan osakemarkkinoiden arvostus: edelleen pohjalla.

VN-indeksi on palannut kasvu-uralleen neljättä vuotta peräkkäin. Huhtikuun 22. päivän kaupankäyntipäivän päättyessä indeksi oli noussut noin 4,1 % vuoden 2026 alkuun verrattuna.

Maailman kullan hinta on kuitenkin myös neljättä peräkkäistä kasvuvuotta ja on nyt noussut lähes 9 % vuoden 2026 alusta.

An Binh Securities Joint Stock Companyn investointipankkitoimintaosaston johtaja Nguyen The Minh mainitsi huomionarvoisen tilaston, jonka mukaan jos VN-indeksi mitataan kullassa (VNI-XAU-indeksi), markkinat käyvät tällä hetkellä kauppaa vuosien 2012–2013 pohjan tuntumassa.

Tämä tarkoittaa, että vaikka indeksi toipuisi, osakkeet jäävät kauas kultaa jälkeen nousutrendissä.

VNI-XAU osoittaa kuitenkin nousujohteisia divergenssisignaaleja momentum-indikaattoreiden kanssa.

"Aiemmin tämä signaali ilmestyi vuosina 2012–2013 ja vuonna 2020 – aikoina, jolloin markkinat muodostivat pitkäaikaisen pohjan ennen uuteen nousukiertoon siirtymistä", Minh analysoi.

Halpa raha ei ole vielä palannut, mutta paine on hellittänyt.

Kassavirran näkökulmasta korkokehitys osoittaa alustavia positiivisia merkkejä. FIDT JSC:n sijoitustutkimuksen johtaja Bui Van Huy totesi, että pankkien välinen yön yli -korko oli laskenut jyrkästi huhtikuun alun noin 8–10 prosentista huhtikuun puolivälin 4 prosenttiin.

Lyhytaikaisten pääomakustannusten viilentyminen auttaa vähentämään järjestelmän likviditeettipainetta ja parantaa markkinoiden mielialaa, kun huoli pääoman vetämisestä pois riskialttiista omaisuuseristä lievenee jonkin verran.

Huyn mukaan tätä ei kuitenkaan voida vielä pitää merkkinä uudesta halvan rahan syklistä. Vuonna 2025 luotonannon kasvun odotetaan olevan noin 19 %, kun taas talletusten odotetaan kasvavan vain 11,4 %, mikä pakottaa monet pankit jatkamaan pankkienvälisten markkinoiden ja joukkovelkakirjakanavien varassa toimimista.

Siksi viimeaikainen siirto oli pikemminkin "paikallinen tilanteen lieventäminen" kuin rahapolitiikan suunnan kääntäminen.

Vaikutus osakkeisiin rajoittuu tällä hetkellä pääasiassa tukemaan arvostuksia ja sentimenttiä, kun taas pidemmän aikavälin nousutrendin muodostuminen edellyttää vielä lisäehtoja, kuten voiton kasvua ja reaalisen kassavirran palautumista.

Pankit ovat edelleen markkinoiden "testitapaus".

Bui Van Huyn mukaan pankkisektori on edelleen tärkein muuttuja markkinoiden kestävyyden arvioinnissa. Arvostuksen osalta tämän ryhmän P/B-luku on tällä hetkellä noin 1,3-kertainen ja oman pääoman tuotto noin 16 % – huomattavasti historiallista tasoa alhaisempi.

Vaikka uudelleenarvostukselle on vielä tilaa, mahdollisuudet eivät jakaudu tasaisesti. Vuoden 2026 ennustetaan olevan voimakkaan eriytymisen aikaa, jolloin vahvan pääomapohjan, korkean CASA:n ja vakaan omaisuuserien laadun omaavat pankit jatkavat etulyöntiasemaansa, kun taas heikommat pankit kohtaavat painetta laskevan nettomarginaalin ja nousevien pääomakustannusten vuoksi.

Kun toimialan laajuinen nettomarginaali voi laskea alle 3 prosentin ja luotonannosta tulee valikoivampaa, pankkisijoittamisesta tulee haastavampaa, ja se vaatii valikoivampaa lähestymistapaa sen sijaan, että ostettaisiin pelkästään toimialan trendien perusteella.

Kaupankäynnin päättyessä 22. huhtikuuta

Toisesta näkökulmasta NSI National Securities Joint Stock Companyn analyysikeskuksen johtaja Nguyen Van Truc korosti, että pääomankorotusten aalto luo uuden kilpailuympäristön, jonka tavoitteena on 100 000 miljardin Vietnamin dongin peruspääoma.

Lyhyellä aikavälillä pääoman hankinta voi painaa osakekursseja lisääntyneen tarjonnan vuoksi. Pitkällä aikavälillä ratkaiseva tekijä on kuitenkin edelleen pääoman käytön tehokkuus. Jos tuotetut voitot ylittävät laimennustason, osakkeen arvoa voidaan nostaa korkeammalle tasolle.

Käänteisesti, jos pääomaa ei muunneta reaalikasvuksi, hintojen laskupaine on väistämätön.

Lähde: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Video] Auringonlasku Lap Anin laguunissa – missä aurinko laskee kalaverkkojen ylle](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentti (0)