Vuoden alusta viime viikon loppuun (7. kesäkuuta) pankkiosakkeiden kehitys oli vaihtelevaa, ja monet osakkeet nousivat jyrkästi, mutta myös jotkut osakkeet nousivat vähemmän kuin VN-indeksi.

Pankit, pörssin markkina-arvoltaan suurin osakeryhmä, jonka osuus on yli 30 % ja jolla on merkittävä vaikutus VN-indeksiin, näyttelivät melko hyvää johtavaa roolia vuoden ensimmäisellä neljänneksellä (kiitos positiivisen liiketoiminnan tuloksen vuoden 2023 viimeisellä neljänneksellä), mutta kokivat sitten taantuman odotettua alhaisempien vuoden 2024 ensimmäisen neljänneksen lukujen vuoksi.

|

| Listattujen pankkien järjestämättömien lainojen osuus |

Mirae Asset Securitiesin välitysjohtaja Dang Van Cuongin mukaan tilastot osoittavat, että 27 listatun liikepankin järjestämättömien lainojen osuus nousi 1,96 prosentista vuoden 2023 viimeisellä neljänneksellä 2,18 prosenttiin vuoden 2024 ensimmäisellä neljänneksellä historiallisen alhaisista lainakoroista huolimatta. Tärkeimmät syyt ovat yksityishenkilöiden ja yritysten heikkenevä velanhoitokyky tulovaikeuksien vuoksi, uusien tilausten väheneminen ja kiinteistömarkkinoiden likviditeetin väheneminen yhdistettynä hitaaseen luottojen kasvuun.

Järjestämättömien lainojen määrän kasvaessa toimialan järjestämättömien lainojen kattavuusaste laski viime vuoden vastaavan ajanjakson 106 prosentista 86,87 prosenttiin vuoden 2024 ensimmäisellä neljänneksellä.

|

Pankkijärjestelmän nettokorkokate on ollut laskusuunnassa viime neljänneksillä ja putosi 3,4 prosenttiin vuoden 2024 ensimmäisellä neljänneksellä viime vuoden vastaavan ajanjakson 3,73 prosentista. Nettokorkokatteen nykyinen laskusuunnassa johtuu pääasiassa rajoitetusta luotonannon kasvusta ja pankkien joutumisesta leikkaamaan korkoja tukeakseen kassavirtavaikeuksissa olevia asiakkaita. Vaikka pääomakustannukset ovat yleensä laskeneet, myös korkotuotot ovat laskeneet nopeasti viimeisellä neljänneksellä. Cuongin mukaan kaikkien pankkien nettokorkokate laski viime vuoden vastaavaan ajanjaksoon verrattuna, mutta vuoden 2023 viimeiseen neljännekseen verrattuna jotkut pankit, mukaan lukien CTG, VCB, TCB, HDB, LPB ja TPB, osoittivat nettokorkokatteen parantumista.

|

| Pankkien nettokorkokate (NIM) |

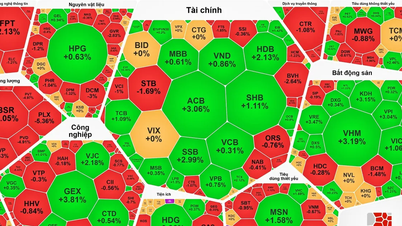

Palatakseni pankkisektorin osakekursseihin, vuoden alusta viime viikon loppuun (7. kesäkuuta) monet osakkeet ovat nousseet voimakkaasti ja vaikuttavasti, kuten LPB 66 %, TCB 59,2 %, MBB 23 %, ACB 22,5 %, VIB 21,1 % ja CTG 21 %. Osakkeet, kuten VCB, STB, BID,SHB ..., ovat nousseet alle 10 %, mikä on VN-indeksin saavuttamaa kehitystä heikompaa.

Viime aikoina johtavien osakkeiden joukossa on ollut voimakkaita nousutrendejä, kuten pankkiosakkeet, jotka ovat myös herättäneet merkittävää sijoittajien huomiota, mukaan lukien STB, CTG, TCB, MSB,VIB , MBB jne.

Herra Cuong totesi, että tälle ryhmälle on nähtävissä useita myönteisiä merkkejä. Luotonannon kasvu toukokuun loppuun mennessä kasvoi 2,41 % vuoden 2023 loppuun verrattuna (mikä vastaa 12,8 %:n kasvua edellisvuodesta). Luotonannon kasvuvauhti on erittäin hyvä hitaan kasvun jakson jälkeen (vain 0,26 %:n kasvu ensimmäisen neljänneksen loppuun mennessä vuoden alkuun verrattuna). Näin ollen vuoden alusta toukokuun loppuun talouteen on injektoitu yli 326 800 miljardia Vietnamin dongia luottokantaa, mikä osoittaa, että pääomanottokyky ja lainojen kysyntä paranevat.

Herra Cuong totesi, että saatavilla olevien tietojen mukaan joidenkin pankkien luotonannon kasvu toukokuun loppuun mennessä oli seuraava: LPB kasvoi 10,6 %, TCB 9,9 %, ACB 6,7 %, CTG 4 %, STB 3,7 %, BID 2,3 % ja MBB 1,8 %; kun taas kaksi suurta valtion omistamaa pankkia, VCB ja Agribank, kokivat 0,4 % ja 0,2 %:n negatiivisen kasvun.

Korkokate on pankkien toimintamallissa keskeinen tulonlähde, joten LPB:n ja TCB:n vahva luottokasvu sekä positiiviset liiketoiminnan tulokset ensimmäisellä neljänneksellä ovat tärkeitä syitä näiden kahden osakkeen huomattavalle hinnannousulle, Cuongin mukaan. Pankkisektorin tulevaisuudennäkymät selkeytyvät muun muassa seuraavien tekijöiden ansiosta:

(1) Luotonannon kasvun odotetaan kiihtyvän ja järjestämättömien lainojen osuuden laskevan hieman, kun rahoitus- ja liiketoimintaympäristö sekä asiakaskysynnän (sekä yritysten että yksityishenkilöiden) elpyminen tuottavat edelleen uusia tilauksia yrityksille ja kiinteistömarkkinoiden odotetaan lämpenevän lisääntyneen likviditeetin myötä.

(2) Nettokorkokatteen odotetaan paranevan vuoden 2024 kolmannesta neljänneksestä, koska lainakorot nousevat nopeammin kuin talletuskorot ja pankkien henkilökohtaisten lainojen kasvu kiihtyy vuoden jälkipuoliskolla.

|

|

| Useiden listattujen pankkien arvonmääritys niiden nykyisten P/E- ja P/B-lukujen perusteella. |

Pankkien liiketoiminnan tulosten ja taloudellisen tilanteen erot jatkuvat tulevina neljänneksinä. Sijoitusmahdollisuuksien osalta sijoittajien tulisi analysoida huolellisesti ja sijoittaa historiallisen alhaisilla arvostuksilla pankkiosakkeisiin, joilla on keskimääräistä korkeampi luottojen kasvuvauhti ja vahvat riskienhallintaominaisuudet.

Lisäksi joissakin pankeissa on syytä huomioida tarinat, jotka liittyvät uuteen kasvusykliin tähtäävien uudelleenjärjestelysuunnitelmien valmistumiseen, osinkojen jakoon käteisellä tai osakeantiin peruspääoman kasvattamiseksi, Cuong sanoi.

[mainos_2]

Lähde: https://baodautu.vn/co-phieu-ngan-hang-phan-hoa-va-co-hoi-d217435.html

![[Video] Auringonlasku Lap Anin laguunissa – missä aurinko laskee kalaverkkojen ylle](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentti (0)