Ho Chi Minh Cityssä hankkeet, kuten Kansainvälinen finanssikeskus, metro ja Ben Luc - Long Thanh -moottoritie, luovat merkittävän sysäyksen satelliittikaupunkien kehitykselle.

Elpyminen, mutta vahva eriytyminen

Vuosien 2022–2025 ajanjakso osoittaa selvästi markkinoiden viiveen korkoshokkeihin reagoinnissa. Vuonna 2022 kiinteistömarkkinat olivat epävakaat ja likviditeetti väheni. Vuoteen 2025 mennessä, vaikka korot nousivat vuoden loppua kohden, tilanne oli kirkastunut: asuntokaupat vakiintuivat, hinnat nousivat alueilla, joilla oli aitoa asuntokysyntää, ja kiinteistöt hyötyivät infrastruktuurin kehittämisestä.

Nämä tiedot esiteltiin PropertyGuru Vietnamin järjestämässä Vietnamin kiinteistökonferenssissa – VRES 2025 Ho Chi Minh Cityssä 11.–12. joulukuuta. Konferenssin yhteydessä VTV Timesille antamassaan haastattelussa asiantuntijat totesivat, että Vietnamista ennustetaan tulevan vuonna 2026 ulkomaisten suorien sijoitusten kohde ja uusi teollisuuskeskus alueella. Asuntokiinteistöistä, erityisesti aitoja asuntotarpeita palvelevista kiinteistöistä, tulee ratkaiseva osa toimitusketjun "pehmeää infrastruktuuria". Jos tehtaat ja teollisuuspuistot ovat tuotannon moottori, niin asuminen pitää työvoiman ja asiantuntijat maassa.

Raha virtaa takaisin tuotteisiin, jotka vastaavat aitoihin asumistarpeisiin, keskiluokan laajentumisen mukaisesti.

PropertyGuru Vietnamin eteläisen alueen johtaja Dinh Minh Tuan uskoo markkinoiden siirtyvän elpymisvaiheeseen vuonna 2025, mutta vahvan eriytymisen myötä. PropertyGuru Vietnamin tiedot osoittavat, että kiinnostuksen tasot nousivat vuoden 2025 viimeisellä neljänneksellä valtakunnallisesti vuoden 2023 ensimmäiseen neljännekseen verrattuna, erityisesti alueilla, joilla on hyvät infrastruktuuriyhteydet. Tämä osoittaa, että pääomavirrat valikoituvat yhä enemmän ja suuntautuvat kestävän kehityksen kriteerit täyttäville alueille. Tätä strategiaa käyttävät myös monikansalliset yritykset laajentaessaan toimitusketjujaan.

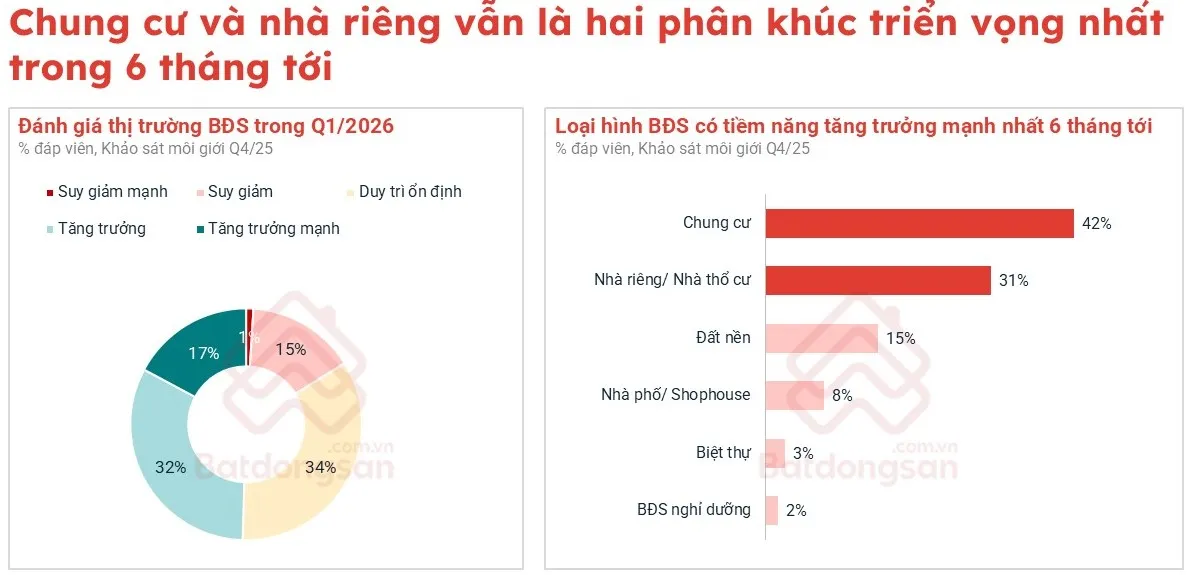

Kiinteistönvälitysalan vuoden 2025 viimeisen neljänneksen kyselytutkimus heijastelee selkeää eroa: 48 % raportoi kauppojen määrän laskua, 14 % kasvua ja 35 % pysyi vakaana. Asunnot osoittautuivat kuitenkin vahvoiksi, sillä 37 % välittäjistä raportoi kauppojen määrän kasvua. Myös omakotitalojen markkinoilla vauhti säilyi, sillä 26 % raportoi kasvua ja yli puolet markkinoista pysyi vakaina. Sitä vastoin tontit ja huvilat, joita usein pidetään spekulatiivisina, molemmat jäähtyivät, kun taas rivitalojen markkinat hidastuivat.

Nämä luvut osoittavat, että pääomaa virtaa takaisin tuotteisiin, jotka vastaavat todellisiin asuntotarpeisiin, mikä on linjassa keskiluokan laajentumisen ja uusiin tuotantokeskuksiin liittyvän vakaiden asutuskeskusten kysynnän kanssa. Useimmat välittäjät uskovat, että vuoden 2026 seuraavien kuuden kuukauden aikana asunnot ja omakotitalot jatkavat markkinoiden johtoasemaa. Tämä ennuste on yhdenmukainen Vietnamin kehitystrendien kanssa globaalissa toimitusketjussa.

Kirkkaat ovet asuntoihin ja rivitaloihin.

Hanoissa infrastruktuuri, erityisesti kehätieverkosto ja jokisillat, muokkaavat kiinteistömarkkinatilannetta. PropertyGuru Vietnamin mukaan kehäteiden varrella sijaitsevien asuntohankkeiden määrä on kasvanut 269 hankkeesta ennen vuotta 2015 lähes 700 hankkeeseen tällä hetkellä, mikä on lähes 2,6-kertainen kasvu. Painopiste on siirtymässä kehäteille 2 ja 3. Vuoden 2025 ensimmäisten 11 kuukauden aikana Nam Tu Liem (entinen) johti asuntojen kiinnostusta, ja sitä seurasivat Ha Dong, Cau Giay ja Hoang Mai.

Hinnat nousivat vaikuttavasti myös infrastruktuurikehityksestä hyötyvillä alueilla. Thanh Tri (entinen) saavutti 74 miljoonaa VND/m², mikä on 158 % nousu vuoden 2023 ensimmäiseen neljännekseen verrattuna; Gia Lam (entinen) saavutti 80 miljoonaa VND/m² ja Ha Dong (entinen) 75 miljoonaa VND/m², molemmat nousseet 143 %; Hoai Duc (entinen) nousi 139 %. Tämä nousu ylittää selvästi keskustan alueiden, kuten Ba Dinhin tai Hai Ba Trungin (entinen), nousun, jotka nousivat vain 69–92 %. Tämä heijastaa markkinoiden trendiä kohti uusia megakaupunkeja, joilla on kätevät alueelliset yhteydet ja jotka ovat tärkeitä "kauttakulkuyhteyksiä" pohjoisen alueen toimitusketjulle.

Vaikka Hanoin yksityisasuntojen kysyntä on laskenut, hinnat nousivat useimmilla alueilla, erityisesti Ha Dongissa, Hoang Maissa, Bac Tu Liemissä ja Long Bienissä (entinen), joissa pyyntihinnat nousivat yli 110 % vuoden 2023 ensimmäiseen neljännekseen verrattuna. Tämä osoittaa maalla sijaitsevien kiinteistöjen kestävyyden porttialueilla, jotka yhdistävät teollisuus- ja kaupunkikeskittymiä.

Toinen merkittävä signaali on kysynnän muutos. Hanoin asukkaiden osuus, jotka etsivät kiinteistöjä pääkaupungista, laski 81 prosentista (ensimmäinen neljännes 2023) 59 prosenttiin (neljäs neljännes 2025), kun taas kiinnostus Ho Chi Minh Cityyn kasvoi 6 prosentista 20 prosenttiin. Myös maakunnissa, kuten Hung Yenissä, Bac Ninhissä ja Quang Ninhissä, nähtiin merkittävää kasvua. Tämä edustaa asuintilojen "monipolarisaatiotrendiä", joka on linjassa työvoiman muutoksen kanssa laajenevan toimitusketjumallin sisällä.

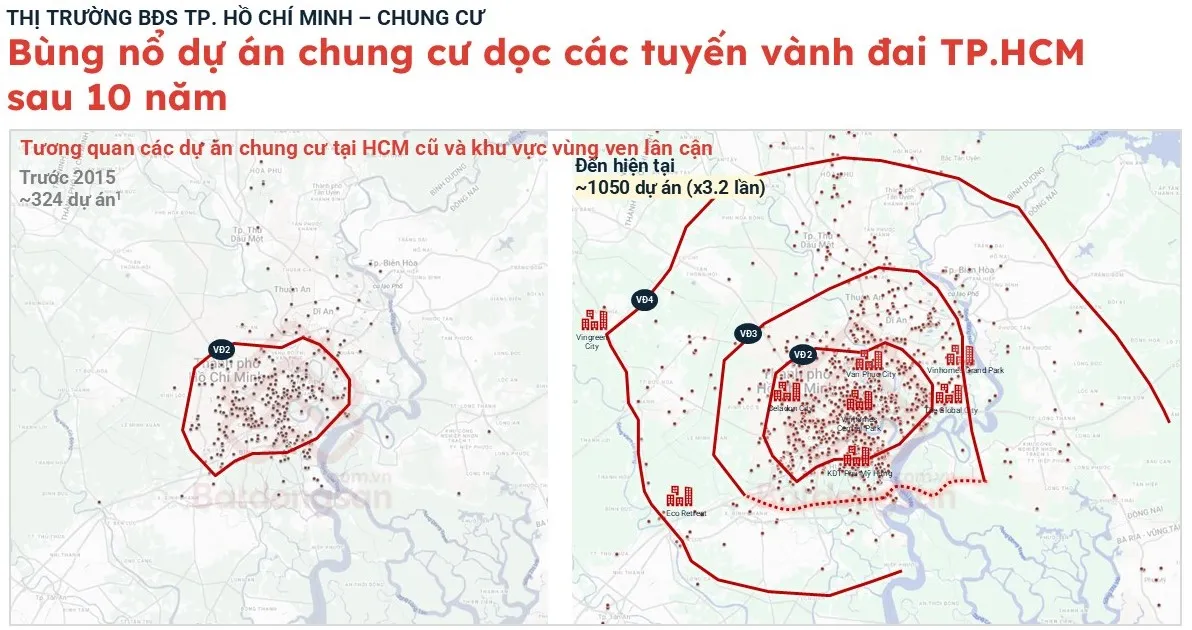

Asuntojen tarjonta Ho Chi Minh Cityssä on kasvanut räjähdysmäisesti: 324 projektista ennen vuotta 2015 noin 1 050 projektiin tällä hetkellä, mikä on 3,2-kertainen kasvu.

Ho Chi Minh Cityssä alueiden välinen infrastruktuuri, metro, Ben Luc - Long Thanh -moottoritie ja silta Dong Naihin edistävät voimakkaasti satelliittikaupunkien, kuten Thuan Anin, Di Anin ja Vung Taun (entinen), nousua. Itäinen alue ja Binh Duongin (entinen) rajaseutu ovat nousemassa elpymisen painopisteiksi.

Asuntojen tarjonta Ho Chi Minh Cityssä on kasvanut räjähdysmäisesti: ennen vuotta 2015 oli 324 projektia, ja nyt niitä on noin 1 050. Tämä on 3,2-kertainen kasvu ja voimakas siirtymä koilliseen. Monilla alueilla hinnat ovat nousseet 32–48 % vuoden 2023 ensimmäiseen neljännekseen verrattuna.

Asuntojen kysyntä Thuan Anissa, Di Anissa ja Thu Dau Motissa (entinen Binh Duong) kasvoi 129 %, 103 % ja 65 % vuoden 2025 ensimmäisten 11 kuukauden aikana, mikä osoittaa näiden rajaseutujen vahvan vetovoiman. Kuten Dinh Minh Tuan totesi: "Kaupungin keskusta ei ole enää ainoa keskeinen rooli", sillä kehätiet luovat uusia kehityskeskittymiä, kuten Thu Duc, Nha Be, Thuan An ja Di An…

Ho Chi Minh Cityn yksityisasuntomarkkinat pysyvät vakaina, ja keskustan hinnat ovat 210–286 miljoonaa VND/m², 1,4–2,2 kertaa korkeammat kuin asuntojen. Binh Thanhissa, Phu Nhuanissa, District 11:ssä ja District 7:ssä (entinen) hinnat ovat laskeneet 125–204 miljoonaan VND/m². Esikaupunkialueilla ja Thu Duc Cityssä (entinen) yksityiset talot ovat vain 1,1–1,8 kertaa kalliimpia kuin asunnot, mikä luo tilaa hinnankorotuksille seuraavalla syklillä.

Kadunvarsikiinteistöjen myynti elpyi hieman, vaikkakin kiinnostus laski 5 %. District 2 (entinen) nousi valopilkuksi kilpailukykyisen hinnoittelun ja perinteisiin keskusta-alueisiin verrattuna parempien tuottojen ansiosta.

Kaikki yllä oleva data viittaa siihen, että vuosi 2026 tulee olemaan valikoivan elpymisen aikaa, jolloin kasvukeskittymien asunnot ja rivitalot, joissa infrastruktuuri yhdistyy, vastaa aitoon asuntokysyntään ja tarjoaa laadukasta tarjontaa, ovat johtavassa roolissa. Suhdanteessa, jossa Vietnam on nousemassa globaalin toimitusketjun kartalla, kiinteistöt eivät ole enää "spekulatiivista peliä", vaan strateginen yhtälö, joka koskee asuin- ja tuotantotiloja. Vain ne, jotka tulkitsevat dataa oikein ja ymmärtävät asuntojen ja rivitalojen roolin tässä uudessa kehitysrakenteessa, pystyvät "voittaa" markkinat.

Lähde: https://vtv.vn/thi-truong-bds-2026-chung-cu-nha-lien-tho-dan-song-100251211161709143.htm

![[Video] Auringonlasku Lap Anin laguunissa – missä aurinko laskee kalaverkkojen ylle](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentti (0)