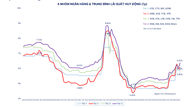

Koska arvopaperilainojen osuus on vain 1,5 %, kiinteistöluottojen jyrkkä kasvu on ymmärrettävää.

Vietnamin valtionpankin pääjohtaja Nguyen Thi Hong totesi heinäkuun 7. elokuuta verkossa pidetyssä hallituksen säännöllisessä kokouksessa, jossa keskuspankit tapasivat maakuntia ja keskushallinnoituja kaupunkeja. Hän totesi, että koko järjestelmän luottokanta kasvoi noin 10 % vuoden seitsemän ensimmäisen kuukauden aikana vuoden 2024 loppuun verrattuna – melko korkea kasvu verrattuna viime vuoden vastaavan ajanjakson 6 %:iin.

|

| Kuvernööri Nguyen Thi Hong. Kuva: VGP |

Huolestuneena siitä, että luotonanto virtaa voimakkaasti kiinteistöihin ja arvopapereihin, pääjohtaja Nguyen Thi Hong myönsi, että luotonannon kasvu näillä kahdella sektorilla on keskiarvoa nopeampaa, mutta tämä on yhdenmukaista kiinteistömarkkinoiden vaikeuksien ratkaisemisen suunnan kanssa. Kun hankkeiden oikeudelliset esteet on poistettu, niiden toteuttamiseen tarvitaan väistämätöntä pääomaa.

Arvopaperisektorilla, vaikka se onkin kasvanut, sen osuus on vain 1,5 % kaikista lainakannoista, eikä se aiheuta systeemiriskiä.

Pääjohtaja vahvisti seuraavansa turvallisuusindikaattoreita tarkasti. Lyhytaikaisen pääoman osuus keskipitkistä ja pitkäaikaisista lainoista on edelleen alle 30 %. Samalla hän on jatkuvasti ohjeistanut luottolaitoksia tasapainottamaan pääomaa maturiteetin mukaan järjestelmän turvallisuuden varmistamiseksi.

Baodautu.vn:n tilastojen mukaan, jotka perustuvat liikepankkien vuoden 2025 toisen neljänneksen tilinpäätöksiin, kiinteistöt olivat merkittävä tekijä monien pankkien luottokannan kasvussa vuoden 2025 ensimmäisellä puoliskolla.

Esimerkiksi Techcombankilla kiinteistölainat (mukaan lukien sekä luotot että joukkovelkakirjat) muodostivat 59 % kaikista lainakannoista tämän vuoden kuuden ensimmäisen kuukauden aikana. Yksityisasiakkaat mukaan lukien kiinteistölainojen osuus Techcombankilla nousi yli 64 %:iin pankin kaikista lainakannoista. Techcombankin konsolidoitu kiinteistölainojen (pelkästään luotot) kasvu oli 21,5 % vuoden 2024 loppuun verrattuna (lähes kaksinkertainen pankin 11,6 %:n lainakannan kasvuun verrattuna).

Myös monissa muissa liikepankeissa kiinteistölainat kasvoivat erittäin voimakkaasti vuoden ensimmäisellä puoliskolla. Tarkemmin sanottuna HDBankissa kiinteistölainojen määrä nousi 83 125 miljardiin Vietnamin dongiin, mikä on 22 % enemmän kuin vuoden alussa ja niiden osuus lainojen kokonaismäärästä on 16,4 %.SHB :ssä kiinteistölainojen määrä nousi 163 754 miljardiin Vietnamin dongiin, mikä on lähes 28,4 % enemmän kuin vuoden alussa ja niiden osuus on 27,5 % vuoden 2024 lopun 24,5 %:n sijaan. MB:ssä kiinteistölainojen määrä nousi 85 834 miljardiin Vietnamin dongiin, mikä on lähes 34 % enemmän kuin vuoden alussa ja niiden osuus lainojen kokonaismäärästä on 9,72 % (viime vuoden lopun 8,26 %:sta).

Kiinteistöalan yritysten lainakanta kasvoi kesäkuun 2025 lopussa TPBankissa 32 %, PGBankissa 30 %, VietBankissa 19 % ja MSB:ssä 15 %...

Kaksi keskeistä ratkaisua pankkilainariippuvuuden vähentämiseksi.

Asiantuntijoiden mukaan suuren rahamäärän ruiskuttaminen talouteen tukee merkittävästi kasvua, mutta siihen liittyy myös inflaatioriski. Kuvernööri totesi, että keskimääräinen inflaatio on tällä hetkellä hallinnassa 3,6 prosentissa – edelleen kansalliskokouksen asettaman 4,5–5 prosentin tavoitevälin sisällä.

Pääjohtaja kuitenkin huomautti, että inflaatiopaine on nousussa. Sähkön, terveydenhuoltopalvelujen ja vuokrahintojen muutokset ovat luoneet painetta panoskustannuksiin ja kiihdyttäneet ydininflaatiota jatkuvasti viime kuukausina. Ydininflaatio – joka heijastaa rahapolitiikan pitkän aikavälin vaikutusta – on ratkaiseva indikaattori, johon keskuspankin hallintoelin ei voi tyytyä.

"Inflaatio, kun sitä ilmenee, leviää hyvin nopeasti, mutta sen hillitseminen ja alentaminen on erittäin vaikeaa. Siksi politiikan hallinnan on oltava ennakoivaa, tiiviisti kehitykseen sopeutettua ja varovaista", pankkisektorin johtaja korosti.

Tämän vuoden seitsemän ensimmäisen kuukauden aikana maksuvälineiden kokonaismäärä kasvoi 7,5 % vuoden 2024 loppuun verrattuna, mikä on lähes kaksinkertainen kasvu viime vuoden vastaavaan ajanjaksoon verrattuna. Kuvernöörin selityksen mukaan tämä korkea kasvu johtuu suurelta osin Vietnamin valtionpankin toteuttamista pankkijärjestelmän uudelleenjärjestelyistä, erityisesti erityislainoista, joilla helpotetaan pakollisen hankinnan alaisten pankkien siirtoa.

Lisäksi Vietnamin valtionpankin lyhytaikaisten varojen sijoittamiseen avomarkkinaoperaatioilla pyritään tukemaan luottolaitosjärjestelmän likviditeettiä ja auttamaan luotonannon laajentamisessa samalla kun korot pysyvät vakaina. Tämä on erityisen tärkeää, kun otetaan huomioon hallituksen vaatimus vakauttaa korot tuotannon ja liiketoiminnan tukemiseksi, vaikka luotonanto kasvaakin.

Pitkällä aikavälillä pääjohtaja korosti kokonaisvaltaisen ratkaisun tarvetta tehokkaamman rahapolitiikan tukemiseksi. Kaksi ehdotusta pidettiin keskeisinä aloitteina.

Ensinnäkin on välttämätöntä kehittää pääomamarkkinoita voimakkaasti keskipitkän ja pitkän aikavälin pääomatarpeiden täyttämiseksi ja siten vähentää pankkijärjestelmän lyhytaikaisiin pääomalähteisiin kohdistuvaa painetta. Tästä suunnasta hallitus on sopinut uusimmassa direktiivissään.

Toiseksi, pienten ja keskisuurten yritysten (pk-yritysten) luottotakuuohjelmaa on laajennettava. Jos nämä yritykset saavat lainatukea takausmekanismin kautta, se luo vahvan sysäyksen tuotannolle kaikilla talouden sektoreilla.

Lisäksi esimerkiksi kiinteistö- ja infrastruktuurialoilla – jotka vaativat paljon keskipitkän ja pitkän aikavälin pääomaa – on suositeltavaa hankkia varoja yrityslainojen, paikallishallinnon joukkovelkakirjojen tai kansainvälisten lainojen avulla.

”Vain mobilisoimalla pääomaa oikeiden kanavien kautta ja oikeilla ominaisuuksilla voimme saavuttaa sekä nopean kasvun että kestävän vakauden”, kuvernööri Nguyen Thi Hong sanoi.

Lähde: https://baodautu.vn/thong-doc-tin-dung-bat-dong-san-tang-cao-nhung-van-an-toan-d352890.html

![[Video] Auringonlasku Lap Anin laguunissa – missä aurinko laskee kalaverkkojen ylle](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentti (0)