Kiinteistöverouudistuksen tarina ei ole uusi. Tämä uudistus ilmaantuu, kun markkinat osoittavat ylikuumenemisen tai romahduksen merkkejä. Tuolloin kiinteistöveroehdotus nousee uudelleen esiin ratkaisuna spekulaation hillitsemiseksi ja kestävän tulonlähteen luomiseksi budjetille. Mutta jokaisen keskustelukierroksen jälkeen tämä aihe vaimenee markkinoiden jäähtyessä.

Pitkittynyt epäröinti johtuu huolesta väestöön kohdistuvista vaikutuksista, kun keskimääräiset tulot pysyvät alhaisina ja asuntojen hinnat korkeina. Tilannetta pahentaa paine kahdelta ristiriitaiselta eturyhmältä: niiltä, joilla on useita kiinteistöjä, ja työväenluokalta, joka tarvitsee asuntoa.

Luonnonvarojen ja ympäristön entisen varaministerin, professori Dang Hung Von, mukaan tämä "ristiriita" tekee hallintovirastoista liian varovaisia, minkä vuoksi verouudistus pysyy pääasiassa teoreettisena tutkimuksena eikä konkreettisena toimintana. Jos viivästys kuitenkin jatkuu, markkinoiden on vaikea palata terveeseen toimintatilaan, jossa sijoituspäätökset perustuvat todelliseen kassavirtaan sen sijaan, että odotettaisiin maan omistamista ja hintojen nousua.

Tällä kertaa hallituksen poliittinen tahtotila nähdään selkeämpänä, sillä se näkee verotuksen "vahvana keinona" markkinajärjestyksen palauttamiseksi. Tavoitteena on tuoda markkinasegmenttejä lähemmäksi todellista kysyntää, hillitä spekulaatiota, tuoda myyntihinnat lähemmäksi todellista arvoaan ja vapauttaa pääomaa ostajille, joilla on aitoja asuntotarpeita tai jotka investoivat tuotantoon ja liiketoimintaan.

Jotta verotus olisi tehokasta, läpinäkyvä tietopohja on kuitenkin edellytys. Samaan aikaan maanomistus- ja kauppatietojärjestelmä on pysynyt vuosien ajan pirstaleisena ja hajanaisena eri virastojen kesken. Ministeriöt, osastot ja paikallisviranomaiset rakentavat tietoja omien standardiensa mukaisesti, eikä synkronointi ole mahdollista, mikä usein johtaa omaisuuden epätarkkaan arvostukseen – mikä on keskeinen tekijä verolaskennassa.

Vietnamin kiinteistötutkimusinstituutin johtajan Bui Van Doanhin mukaan toteuttamiskelpoisen veropolitiikan kehittämiseksi on aloitettava datan "puhdistamisella": omistusoikeuksista, kaavoituksesta, sijainnista, pinta-alasta markkina-arvoon ja kunkin kiinteistön tapahtumahistoriaan.

Koska tiedon puute johtaisi omaisuuden arvojen laajamittaiseen aliarviointiin, mikä aiheuttaisi sekä tulonmenetyksiä että eriarvoisuutta lakia noudattavien ja sitä kiertävien välillä. Hyvä esimerkki tästä on "kaksiportainen hinnoittelujärjestelmä" – suurin verouudistusta haittaava pullonkaula.

Pitkäaikainen ongelma on "kaksihintaisten" kauppojen käytäntö. Todellinen hinta ja notaarin vahvistamassa sopimuksessa ilmoitettu hinta eroavat merkittävästi toisistaan. Monet kiinteistöt ostetaan ja myydään 1,5–2 kertaa sopimushintaa korkeammalla hinnalla verovelvoitteiden vähentämiseksi. Asiantuntijoiden mukaan tämä ilmiö ei ainoastaan vääristä markkinoita, vaan tekee myös mahdottomaksi suunnitella veropolitiikkaa todellisen arvon perusteella.

Taloustieteilijä Vu Dinh Anh analysoi, että oikeudenmukaisen veromekanismin luomiseksi valtion on kontrolloitava todellisia osto- ja myyntihintoja. Nykyisen pirstaloitunut tietojärjestelmä kuitenkin vaikeuttaa hintavaihteluiden täysimääräistä seurantaa hallintoelimenä, mikä vaikeuttaa uusien politiikkojen tehokasta soveltamista.

Asiantuntijat ovat yleisesti yhtä mieltä siitä, että suurin "pullonkaula" ei tällä hetkellä ole verojen määrääminen vai ei, vaan pikemminkin se, miten vero saadaan toimimaan käytännössä. Tämän saavuttamiseksi tiedon läpinäkyvyys, standardoitu tieto, transaktioiden todellisen arvon varmentaminen ja selkeä täytäntöönpanosuunnitelma ovat kiireellisiä vaatimuksia.

Vasta näiden esteiden poistaminen johtaa siihen, että verotuksesta tulee tärkeä väline markkinoiden vakaan ja kestävän toiminnan kannalta. Jos asia jatkaa ajautumistaan noidankehään, jossa "asiasta keskustellaan kuumana, unohdetaan viiletessä", kiinteistömarkkinoiden on vaikea päästä eroon jo vuosia jatkuneesta kysynnän ja tarjonnan epätasapainosta.

Yksi markkinoilla yleinen huolenaihe on, että vero vaikuttaa suoraan niihin, jotka omistavat toisen kiinteistön. Asiantuntijoiden mukaan politiikan tavoitteena ei kuitenkaan ole kohdistaa veroa kaikkiin useiden kiinteistöjen omistajiin, vaan pikemminkin niihin, joilla on käyttämättömiä tai vajaakäytössä olevia varoja, mikä johtaa tuhlaukseen ja rajoittaa tarjontaa.

Apulaisprofessori, tohtori Nguyen Quang Tuyen, vahvisti, että on erotettava toisistaan ihmiset, jotka omistavat useita kiinteistöjä oikeutettujen tarpeiden tyydyttämiseksi, ja ne, jotka hamstraavat niitä odottaen hintojen nousua. Spekulatiivisten ryhmien kohdalla verotus on välttämätöntä, jotta ne joko ottavat omaisuutensa käyttöön tai siirtävät ne, mikä lisää transaktioiden määrää ja täydentää verotuloja.

Tämä asiantuntija väittää, että huolet verotuksen aiheuttamasta markkinoiden romahduksesta ovat perusteettomia. Myyntiaaltoja tapahtuu vain niiden keskuudessa, jotka käyttävät liiallista taloudellista vipuvaikutusta tai harjoittavat lyhytaikaista spekulaatiota. Ne, joilla on todellista taloudellista kapasiteettia, eivät kärsi vakavasti.

Tietyssä määrin markkinat tarvitsevat edelleen spekulatiivista toimintaa likviditeetin luomiseksi. Spekulaation on kuitenkin perustuttava läpinäkyvään liiketoimintaan, jota säännellään veroilla, eikä varojen keräämiseen ja sitten käyttämättömänä pitämiseen.

Asiantuntijoiden varoittamana toisena veropolitiikan toteuttamista vaikeuttavana riskinä on kiinteistöjen rekisteröinti toisen nimiin. Monet ihmiset omistavat suuren määrän kiinteistöjä, mutta jakavat ne niin, että sukulaiset tai tuttavat rekisteröivät ne omille nimilleen välttääkseen verotuksen. Tämä asettaa merkittävän haasteen oikeiden säänneltävien kohteiden tunnistamisessa.

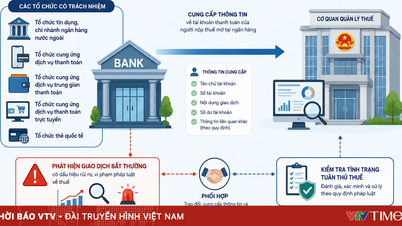

Tämän tilanteen estämiseksi kiinteistörekisterijärjestelmä, sen tiedot ja kartat on standardoitava ja yhdistettävä toisiinsa. Kun tiedot on yhdistetty, hallintoviranomainen pystyy havaitsemaan epätavallisia liiketoimia, tunnistamaan todelliset omistajat ja hillitsemään veropetoksia.

Lähde: https://baotintuc.vn/bat-dong-san/thue-bat-dong-san-go-nut-that-can-tro-cai-cach-20251212103340236.htm

![[Video] Auringonlasku Lap Anin laguunissa – missä aurinko laskee kalaverkkojen ylle](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentti (0)