VND-talletukset ovat noin 2 biljoonaa VND:tä pienemmät kuin lainat.

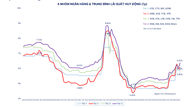

Vietnamin valtionpankin mukaan pankkien pääoman mobilisointi kasvoi huhtikuun loppuun mennessä noin 0,6 % ja lainakanta 4,4 %. Pääoman mobilisoinnin kasvuvauhti on jatkuvasti luottojen kasvuvauhtia alhaisempi, minkä seurauksena Vietnamin dongien määräisen pääoman mobilisoinnin määrä on noin 2 biljoonaa dongia pienempi kuin luottojen. Tämä osoittaa, että luotonannon kasvu ylittää pankkien pääoman mobilisointikyvyn. Tämä on myös syy siihen, miksi pankeilla on vaikeuksia tuottaa pääomaa talouskasvun tarpeiden tyydyttämiseksi tulevana aikana.

Merkillepantavaa on, että talletusten mobilisointi on hidasta, vaikka säästökorot pysyvät korkeina. Tarkemmin sanottuna alle 6 kuukauden talletusten korot useimmissa pankeissa ovat saavuttaneet 4,75 prosentin vuosittaisen ylärajan, kun taas 6 kuukauden tai sitä pidempien talletusten korot ovat 7–8 ja 9 prosenttia vuodessa. Tästä huolimatta Vietnamin valtionpankin äskettäin julkaisemat tiedot osoittavat, että kotitalouksien talletukset luottolaitoksissa kasvoivat hitaasti tammikuussa, kun taas taloudellisten organisaatioiden talletukset vähenivät jyrkästi. Kotitalouksien talletukset olivat yhteensä yli 10 381 biljoonaa VND:tä, mikä on 46 000 miljardin VND:n kasvu tammikuussa (vastaa 0,45 %). Tämä kasvu ei kuitenkaan kompensoinut taloudellisten organisaatioiden talletusten jyrkkää laskua, joka laski 100 000 miljardilla VND:llä (vastaa 1,62 %) 6,08 biljoonaan VND:hen. Kokonaisrahatarjonta (lukuun ottamatta luottolaitosten liikkeeseen laskemia arvopapereita) kasvoi 0,69 % 19 578 biljoonaan VND:hen. Tämä on neljäs peräkkäinen kuukausi, jolloin rahan kokonaismäärä on kasvanut, mutta se ei ole vielä saavuttanut syyskuun 2025 huipputasoa 19 980 biljoonaa Vietnamin dongia.

Pankit hankkivat pääomaa hitaammin kuin myöntävät lainoja.

KUVA: NGOC THANG

Talletusten lasku tapahtuu useissa pankeissa sen sijaan, että se olisi hajanaista kuten aiempina vuosina. Vaikka BIDV on talletusten osalta johtava pankki, sen talletukset laskivat yli 82 000 miljardia VND:tä vuoden kolmen ensimmäisen kuukauden aikana 2,141 biljoonaan VND:hen. Lainapääoman lisäämiseksi (lähes 2,43 biljoonaan VND:hen, mikä on lähes 57 000 miljardin VND:n kasvu vuoden 2025 loppuun verrattuna eli noin 2,4 %) pankki laski liikkeeseen arvopapereita 78 000 miljardin VND:n arvosta vuoden loppuun verrattuna, jolloin ne nousivat 303 000 miljardiin VND:hen. Vastaavasti MB:n talletukset laskivat 15 000 miljardia VND:tä 905 918 miljardiin VND:hen. Samaan aikaan asiakkaille myönnettyjen lainojen määrä jatkoi kasvuaan ja nousi yli 1,12 biljoonaan VND:hen. Näin ollen MB laski liikkeeseen arvopapereita 21 580 miljardin Vietnamin dongin arvosta lisää vuoden kolmen ensimmäisen kuukauden aikana, jolloin kokonaismäärä nousi 208 816 miljardiin Vietnamin dongiin.

Lisäksi myös muiden pankkien asiakastalletukset laskivat. EsimerkiksiACB :n talletukset laskivat 17 607 miljardia VND 570 267 miljardiin VND:hen; Techcombankin talletukset laskivat 665 550 miljardista VND:stä vuoden 2025 loppuun mennessä 650 921 miljardiin VND:hen, mikä on 2,2 prosentin lasku; VietBankilla, jonka asiakastalletukset laskivat 101 645 miljardista VND:stä 96 713 miljardiin VND:hen, mikä on noin 4,3 prosentin lasku; Sacombankilla, joka laski 2,8 prosenttia 600 789 miljardiin VND:hen; TPBankilla, joka laski 4,3 prosenttia 267 038 miljardiin VND:hen; ja SeABankilla, joka laski 3,1 prosenttia 185 876 miljardiin VND:hen.

Miksi mobilisaatio on hidasta?

An Binh Securities Companyn investointipankkitoiminnan johtaja Nguyen The Minh analysoi, että säästökorot nousevat vuoden 2025 viimeisestä neljänneksestä vuoden 2026 ensimmäiseen neljännekseen. Suurten pankkien, erityisesti neljän suuren (BIDV, VietinBank, Vietcombank, Agribank), osallistuminen stimuloi voimakkaasti korkomarkkinoita. Syynä tähän on se, että valtionkassan näiden pankkien talletuksia ei lasketa talletuksiksi, mikä johtaa merkittävään vajeeseen. Kompensoidakseen tätä valtion omistamien pankkien on houkuteltava pääomaa takaisin markkinoille nostamalla korkoja, mikä vaikuttaa muiden pankkien talletusten määrään.

”Vietnamin valtionpankki muutti hiljattain tätä asetusta sallimalla 20 prosentin valtionkassan määräaikaistalletusten sisällyttämisen takaisin laina-talletussuhteen (LDR) nimittäjään sen sijaan, että ne olisi suljettu kokonaan pois vuoden 2026 alusta alkaen säädetyn mukaisesti. Kun kolmen valtion omistaman pankin (Vietcombank, VietinBank, BIDV) valtionkassan talletusten kokonaismäärä nousi 563 036 miljardiin VND:hen vuoden 2026 ensimmäisellä neljänneksellä, 20 prosentin määräaikaistalletusten sisällyttäminen LDR-nimittäjään luo kullekin pankille (Vietcombank ja BIDV) noin 37 000 miljardia VND:tä lisää, mikä vastaa noin 31 500 miljardin VND:n teoreettista luottotilaa kullekin pankille, jos LDR:n 85 prosentin ylärajaa sovelletaan”, Nguyen The Minh selitti.

Nguyen The Minhin mukaan pankkitalletusten hidas kasvu johtuu kuitenkin siitä, että rahat ovat aiemmin virtanneet kultaan ja kiinteistöihin ja pysyneet siellä tähän asti. "Monet kiinteistöhankkeet ovat käynnistyneet uudelleen, ja asiakkaat maksavat aikataulun mukaisesti, joten talletusten määrä on vähentynyt. Kultaa ostettiin korkeaan hintaan, joten nyt kun hinta on laskenut, sitä on vaikea myydä. Toinen tekijä on, että inflaatio on tällä hetkellä korkeampi kuin aiempina vuosina, öljyn hinnan ollessa yli 100 dollaria tynnyriltä. Siksi korkojen nousu kompensoi vain osittain, ja jäähtyminen aiempien vuosien tasolle on erittäin vaikeaa", Minh sanoi.

Talletusten vähenemisestä huolimatta Nguyen The Minh uskoo, että pankit ovat siirtyneet laskemaan liikkeeseen korkeamman koron arvopapereita rahoituksen turvaamiseksi. Siksi pankkien pääomakustannukset ovat edelleen korkeat ja jatkuvat vielä jonkin aikaa. Pankkien pääoman mobilisoinnin näkymien odotetaan kirkastuvan, kun kullan hinnan nousu hidastuu, inflaatio saadaan kuriin ja hidastuu, pankit laskevat liikkeeseen arvopapereita pääomapuskuriensa lisäämiseksi ja lainaavat dollareita… parantaakseen likviditeettiä.

Samoin SSI Investment Analysis Center uskoo, että pankkien pääoma tulee olemaan kriisinaihe vuoden 2026 ensimmäisellä neljänneksellä. Vuoden 2025 viimeisen neljänneksen loppuun mennessä pankkien lainojen ja talletusten suhde (LDR) lähestyi 100 prosenttia, ja likviditeetti riippui yhä enemmän Valtiokonttorin talletuksista, avomarkkinaoperaatioista (OMO) ja joistakin ulkomaisista pääomalähteistä pikemminkin kuin ydintalletusten kasvusta. Tämä on johtanut yhä kovempaan kilpailuun talletuksista, mikä on johtanut talletusmäärien eroihin ja siirtymiseen matalakorkoisista pankeista korkeakorkoisiin pankkeihin.

Tulevalla ajanjaksolla talletuskannan kasvu voi elpyä suhteellisen korkeina pysyvien talletuskorkojen, yritysasiakkaiden talletuksiin liittyvien kausiluonteisten tekijöiden palautumisen normaaliksi ja kotitalousyritysten veropolitiikan viimeaikaisten muutosten ansiosta. Lisäksi luotonkysyntä voi hidastua kaksinumeroisten lainakorkojen vallitessa.

”Rahoitusolosuhteet ovat kuitenkin edelleen erittäin herkkiä tuleville sääntelymuutoksille. Erityisesti uusien likviditeettitoimenpiteiden (kuten CDR:ien) soveltaminen – jos ne pannaan täytäntöön välittömästi ilman siirtymäaikaa tai vaiheittaista toteutussuunnitelmaa – voi johtaa uuteen paineeseen pääoman hankkimiseksi”, SSI Investment Analysis Center totesi.

Pankkien pääoman mobilisointivauhti on ollut hitaampaa kuin niiden antolainauskorko, minkä seurauksena laina-talletussuhde (LDR) on lähellä 85 prosentin enimmäisrajaa. Esimerkiksi VietinBankin, BIDV:n, Vietcombankin ja Agribankin LDR nousi vuoden 2026 ensimmäisinä kuukausina, ja 31. maaliskuuta nämä suhteet olivat vastaavasti 83,48 %, 82,94 %, 84,54 % ja 83,28 %.

Lähde: https://thanhnien.vn/vi-sao-huy-dong-von-cham-185260518200555401.htm

![[Video] Auringonlasku Lap Anin laguunissa – missä aurinko laskee kalaverkkojen ylle](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentti (0)