Maailmanlaajuiset kultamarkkinat ovat juuri kokeneet sarjan epävakaita päiviä, jotka ovat järkyttäneet sijoittajia. Viikon alun lähes 4 400 dollariin unssilta laskettuaan kullan spot-hinta toipui noin 4 500 dollariin unssilta 3. kesäkuuta aamuna, mikä on lähes 1 prosentin nousu pohjalukemistaan.

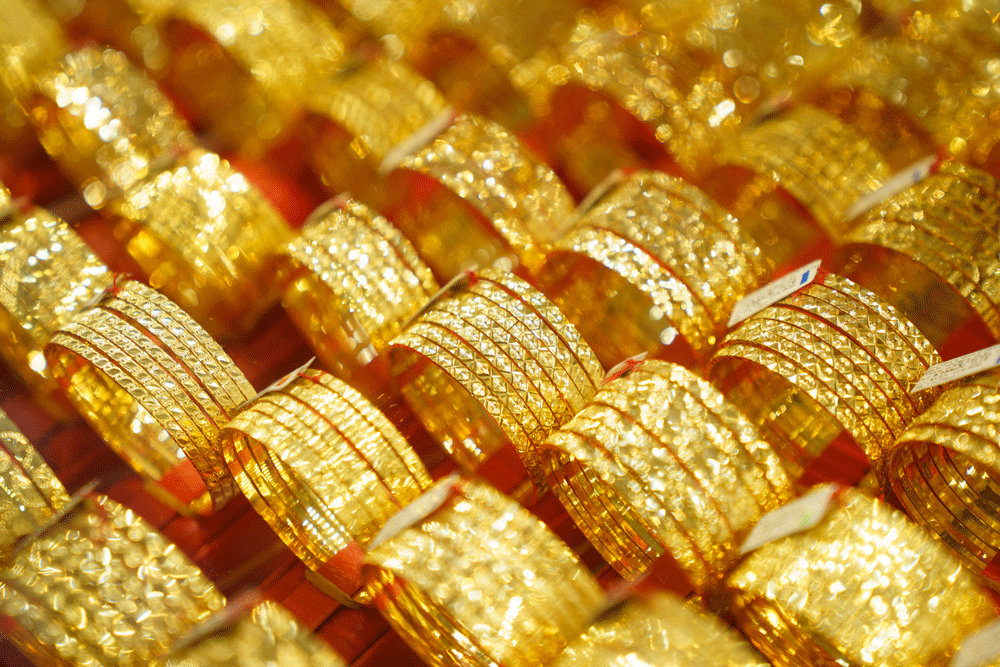

Tämä trendi levisi nopeasti Vietnamiin. Kesäkuun 3. päivän aamuna SJC:n, DOJI:n ja PNJ:n kultabrändit laskivat samanaikaisesti kultaharkkojen hinnan 154–157 miljoonaan VND:hen unssilta, mikä on 500 000 VND:n lasku unssilta edelliseen kaupankäyntipäivään verrattuna.

Matka huipulta laskeutumiseen.

Harva odotti tämän shokin tulevan heti sen jälkeen, kun markkinat olivat juuri kokeneet ennennäkemättömän nopean kasvun jakson.

Kullan näyttävä "huippu" alkoi itse asiassa vuoden 2026 ensimmäisinä viikkoina. Tarkemmin sanottuna maailmanlaajuinen kullan hinta koki voimakkaan nousun noin 4 500 dollarista unssilta historialliseen huippuunsa 5 600 dollariin unssilta 29. tammikuuta.

Tämä vimma kuitenkin laantui nopeasti maaliskuussa, kun markkinoilla nähtiin jyrkkä korjausliike ja kullan hinta laski yhdessä vaiheessa alle 4 100 dollariin unssilta.

Siitä lähtien kullan hinta on jatkuvasti vaihdellut laajalla alueella ja ollut merkittävän paineen alla. Kuvat ihmisistä, jotka jonottavat ostaakseen kultaa, perheistä, jotka ryntäävät ETF-rahastoihin, ja voittojen "pröystäily" sosiaalisessa mediassa olivat hyvin yleisiä vuoden alkupuolella.

"Kullan hinta voi vain nousta" oli yleinen uskomus monien sijoittajien keskuudessa tuolloin.

Kolmea tekijää pidettiin tuolloin kultaryntäyksen vankkoina tukipilareina: kasvavat geopoliittiset jännitteet, kansainvälisten keskuspankkien jatkuvat netto-ostot ja ennen kaikkea odotus siitä, että Yhdysvaltain keskuspankki (Fed) laskee pian korkoja.

Asiat alkoivat kuitenkin muuttua toukokuun lopusta lähtien. Kullan "romahdus" ei tapahtunut spontaanisti. Maailma todisti ainakin kolmen keskeisen tekijän yhdistymistä, mikä loi "täydellisen myrskyn".

Ensinnäkin ja tärkeimpänä, korkokäsitys on muuttunut täysin. Vaikka odotettiin, että Fed keventäisi rahapolitiikkaa pian, toukokuun ostopäällikköindeksi (PMI) ja Yhdysvaltojen työllisyysluvut osoittivat maailman suurimman talouden huomattavaa kestävyyttä, mikä vaikeutti inflaation nopeaa hidastumista.

Lisäksi toukokuun lopussa Kevin Warsh – tunnettu "haukka", jolla on tiukka kanta inflaatioon – vannoi virallisesti virkavalansa keskuspankin puheenjohtajana Jerome Powellin tilalle.

Uutinen Fedin pääjohtajan rahapolitiikan kiristämisen puolestapuhujista on nostanut dollari-indeksiä jyrkästi, kun taas 10 vuoden Yhdysvaltain valtionlainojen tuotto on edelleen korkea, noin 4,45 %. Reaalikorkojen noustessa kullan – tuottoa tuottamattoman omaisuuserän – hallussapidon vaihtoehtoiskustannukset tulevat liian kalliiksi, mikä saa rahan kääntymään pois siitä.

Toiseksi , geopoliittiset tekijät kääntyivät itseään vastaan. Lähi-idän konfliktien kärjistyminen ja uudet ilmaiskut nostivat öljyn hintaa yli 8 prosenttia pörssipäivän aikana.

Mutta tällä kertaa markkinat eivät etsineet turvaa kullasta, vaan panikoivat, koska öljyn hinnan nousu laukaisisi inflaation uudelleen ja vahvistaisi entisestään keskuspankin kiristävää linjaa. Korkohuolet varjostivat täysin sotapelkoja.

Kolmanneksi , nousukauden loppu jättää aina jälkeensä seurauksia. Kuuden kuukauden nopean kasvun jälkeen oli kertynyt suuri määrä voittoa. Toukokuun lopusta lähtien suuret instituutiot myivät hiljaa osakkeitaan, mutta yksittäiset sijoittajat ryntäsivät silti sisään. Myyntiaalto loi syöksykierteen, joka pyyhkäisi pois kaikki pyrkimykset pitää hinnat kurissa jännittyneiden kaupankäyntipäivien aikana.

Mitä tulevaisuus tuo tullessaan "turvasatamakanaville"?

Maailmanlaajuinen kullan hinta on edelleen heikko ja vaihteleva historiallisen laskun jälkeen. Asiantuntijat uskovat, että kulta on vähitellen menettämässä joitakin aiemmin nousutrendiä tukeneita tekijöitä.

Älykäs raha osoittaa muutoksen merkkejä, osittain tekoälysektorin ja teknologiayhtiöiden "rahantekovaikutuksen" ansiosta, jotka ovat jälleen saavuttamassa vahvaa vetovoimaa.

Lisäksi se, että Yhdysvaltojen tulleja säätelee oikeudellinen kehys, Fed ei ole politisoitunut ja budjettialijäämä hidastuu, on laskenut Trumpin politiikan riskejä heijastavaa arvostusta ja työntänyt kullan kertymävaiheeseen.

Onko kullalla vielä mahdollisuus palata huippuunsa? Vastaus on kyllä, mutta edessä oleva tie on täynnä haasteita, jotka riippuvat pitkälti siitä, muuttaako Fed todella rahapolitiikkaansa, sekä siitä, riistäytyykö geopoliittinen kriisi käsistä.

Kultaa omistaville rahan menettämisen pelko on edelleen päivittäinen painajainen. Vuoden 2026 ensimmäisen puoliskon kultaryntäys näyttää päättyneen, ja edessä on epävakaa ja yhtä dramaattinen ajanjakso.

Lähde: https://vietnamnet.vn/vo-mong-vang-chi-co-len-lieu-co-con-co-hoi-de-quay-lai-dinh-2522205.html

![[Video] Auringonlasku Lap Anin laguunissa – missä aurinko laskee kalaverkkojen ylle](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentti (0)