Mme Vu Phuong Thuy, spécialiste en communication dans une société de valeurs mobilières de la rue Ton Duc Thang (quartier de Saigon, Hô Chi Minh-Ville), a déclaré que son revenu mensuel oscillait entre 29 et 30 millions de dongs. Cependant, elle n'a pas encore envisagé d'acheter une maison en ville.

D'après Mme Thuy, devenir propriétaire à Hô Chi Minh-Ville est de plus en plus difficile, car les prix de l'immobilier ont explosé tandis que les revenus progressent très lentement. Elle juge donc la location plus avantageuse que l'achat d'un logement.

« Chaque mois, je dépense environ 5 millions de dongs en loyer. Économiquement parlant, louer est bien plus avantageux qu'acheter une maison dans le contexte actuel. Car les prix de l'immobilier augmentent, les taux d'intérêt grimpent et la pression financière est immense », a déclaré Mme Thuy.

D'après Mme Thuy, c'est aussi le bon moment pour se constituer un capital. Lorsque les taux d'intérêt baisseront et que les autres conditions seront favorables, il ne sera pas trop tard pour acheter une maison.

À Hô Chi Minh-Ville, de nombreux jeunes choisissent de louer un logement à long terme plutôt que d'en acheter un. (Image d'illustration : Dai Viet)

M. Tran Dinh Thang, habitant rue Hoang Sa (quartier de Nhieu Loc, Hô Chi Minh-Ville), a indiqué que sa femme, ses enfants et lui louent actuellement une petite maison pour 10 millions de dongs par mois. Sa famille n'a pas encore envisagé d'acheter un logement en ville, car la location leur convient mieux.

D'après M. Thang, le revenu mensuel cumulé de son épouse et lui s'élève à environ 55 millions de dongs. Cette somme suffit à faire vivre confortablement leur famille de trois personnes. S'ils achetaient une maison, ils devraient emprunter de l'argent à leurs proches, en plus des prêts bancaires. En revanche, la location leur permet de disposer d'une plus grande liberté financière.

« Nous avons décidé qu'il n'était pas nécessaire de posséder une maison ou un bien immobilier à Hô Chi Minh-Ville. Nous pouvons louer une maison à long terme, pourvu que cela garantisse la meilleure qualité de vie possible à notre famille », a déclaré Thang.

Selon Thang, au lieu de dépenser une grosse somme d'argent pour acheter une maison, lui et sa femme l'utiliseraient pour investir dans l'éducation de leurs enfants ou pour voyager ensemble, profitant ainsi d'une vie heureuse.

D'après les observations des journalistes de VTC News à Hô Chi Minh-Ville, de nombreux jeunes hésitent à acheter une maison. Ils ne considèrent pas la possession d'un logement en ville comme un élément essentiel et privilégient la location longue durée.

La location est l'option la plus populaire.

Une étude de l'Association vietnamienne des agents immobiliers (VARS) révèle que plus de 60 % des jeunes de moins de 35 ans vivant dans les grandes villes comme Hô Chi Minh-Ville, Hanoï et Da Nang privilégient la location. Ils considèrent cette solution comme la plus adaptée pour alléger leurs charges financières et préserver leur liberté face à la flambée des prix de l'immobilier.

Les résultats de l'enquête de PropertyGuru indiquent également que la recherche de logements locatifs a augmenté de près de 22 % ces dernières années. La tranche d'âge des 25-34 ans représente la plus grande part de ces recherches, avec près de 62 %. Même parmi les ménages à hauts revenus (21 à 40 millions de VND/mois), 42 % effectuent des recherches de logements locatifs.

Les représentants de VARS affirment que les prix élevés de l'immobilier et l'absence de taux d'intérêt préférentiels constituent des obstacles qui rendent l'accès à la propriété difficile pour de nombreuses personnes. Cette situation les incite également à se tourner vers la location.

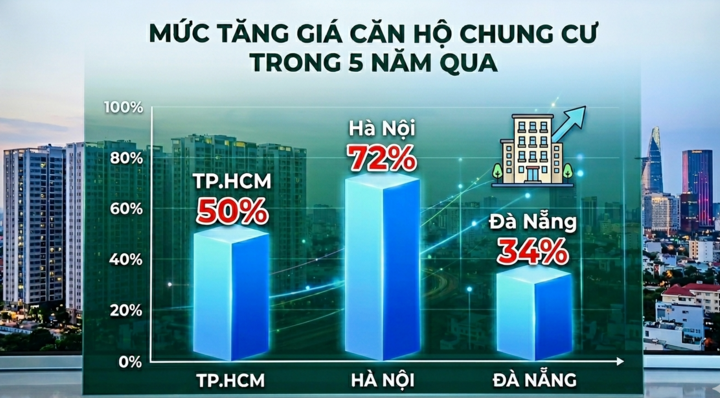

Selon VARS, les prix des appartements à Hô Chi Minh-Ville ont augmenté de 50 %, à Hanoï de 72 % et à Da Nang de 34 % au cours des cinq dernières années. Parallèlement, le revenu moyen des habitants n'a progressé que de 6 à 10 % par an, soit une très faible augmentation mensuelle de seulement 6,8 à 8,9 millions de dongs.

« Si les gens empruntent en moyenne entre 1,5 et 2 milliards de VND pour acheter une maison, ils doivent payer entre 18 et 25 millions de VND par mois en capital et intérêts, soit 4 à 5 fois plus que le coût d'une location. Par conséquent, louer réduira considérablement la pression financière sur les personnes qui n'ont pas besoin d'accumuler des biens », a déclaré un représentant de VARS.

La hausse des prix de l'immobilier en ville constitue un obstacle de plus en plus important pour les jeunes souhaitant devenir propriétaires. (Photo : Dai Viet)

La politique d'aide à l'accession à la propriété pour les moins de 35 ans est largement mise en œuvre par les banques. Cependant, selon les statistiques de la Banque d'État du Vietnam, à fin mars 2026, l'encours des prêts accordés à cette catégorie de clients n'atteignait qu'environ 240 milliards de VND. Ce chiffre est très inférieur aux prévisions.

Selon M. Nguyen Van Dinh, président de l'Association vietnamienne des agents immobiliers, les jeunes rencontrent encore de nombreuses difficultés pour obtenir un prêt immobilier. Emprunter implique de rembourser la dette sur 15 à 25 ans, ou de réduire drastiquement d'autres dépenses afin de raccourcir la durée de remboursement.

De plus, l'imprévisibilité des taux d'intérêt variables dissuade de nombreux jeunes d'emprunter. Par conséquent, beaucoup d'entre eux choisissent de louer plutôt que d'acheter un logement et de s'exposer à des difficultés de remboursement.

Selon un représentant d'Avison Young Vietnam, à court terme, les appartements meublés, les mini-appartements en centre-ville et les petits appartements adaptés aux personnes seules ou aux familles nucléaires devraient rester populaires, avec des rendements locatifs et des taux d'occupation stables.

« Étant donné que l’État a identifié le logement locatif comme un pilier stratégique d’ici à 2030, il est nécessaire de diversifier les types de logements locatifs. En particulier, le modèle de logement locatif commercial à long terme (construction-location), mis en œuvre de manière systématique selon des normes unifiées, devrait être envisagé à titre expérimental », a analysé un représentant d’Avison Young.

Selon Avison Young Vietnam, pour améliorer l'accès au logement pour les jeunes, les politiques doivent davantage se concentrer sur la structure de l'offre plutôt que sur le simple contrôle du crédit.

Plus précisément, la définition du « logement abordable » et la conception des mécanismes d'incitation sont similaires à celles du logement social. Le logement abordable est un segment caractérisé par de faibles marges bénéficiaires et de longs délais de rentabilisation, tandis que les coûts d'investissement augmentent constamment. Sans mesures de soutien telles que des délais d'approbation réduits, des incitations fiscales ou l'autorisation d'accroître la densité de construction pour compenser les coûts, les entreprises ne jugeront pas commercialement viable d'investir de manière systématique et à grande échelle.

Selon Avison Young Vietnam, le cadre juridique doit être clarifié afin de dynamiser le marché locatif. Plus précisément, les droits et obligations des parties concernant les conditions de location et les mécanismes d'augmentation des loyers doivent être codifiés afin de protéger les locataires.

Enfin, il conviendrait d'envisager d'élargir l'option de location-acquisition pour les logements commerciaux afin de réduire le fardeau financier pesant sur les jeunes ayant de réels besoins en matière de logement, en plus de tirer parti des options de prêt.

Source : https://vtcnews.vn/nguoi-tre-ngay-cang-ngai-mua-nha-ar1022022.html

![[PHOTO] Le Festival du Lotus 2026 établit un nouveau record avec plus de 2 000 robes ao dai sur le thème du lotus.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/28/1782607285764_ao-dai-sen-minh-duy-8-4395-jpg.webp)