לאחר פגישתם ב-19 במאי, נציגי המשא ומתן על תקרת החוב של ארה"ב אינם בטוחים מתי ייפגשו שוב, שכן שני הצדדים טרם מצאו מכנה משותף.

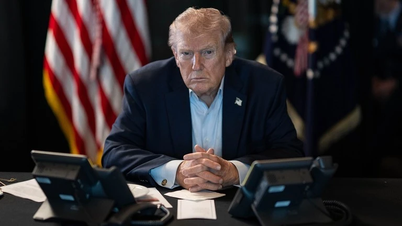

עם זאת, לאחר שהנשיא ג'ו ביידן חזר לוושינגטון מפסגת ה-G7 ושוחח בטלפון עם יו"ר בית הנבחרים קווין מקארתי, אמרו שני המנהיגים כי ניהלו דיון חיובי על פתרון המשבר וכי המשא ומתן יתחדש. ביידן אמר כי ייפגש שוב עם מקארתי ב-22 במאי.

למחוקקים בארה"ב נותרו ימים ספורים בלבד לפעול לפני שהקיפאון ישפיע על הכלכלה . אם המשא ומתן על תקרת החוב יימשך, הכלכלה האמריקאית עלולה להיכנס למיתון. בינתיים, אם ממשלת ארה"ב לא תעמוד בהתחייבויותיה, הדבר עלול לגרום למשבר פיננסי חמור.

למרות שכלכלנים לא רוצים לראות חדלות פירעון בארה"ב, הם גם הצביעו על ההשפעות הפוטנציאליות על הכלכלה והמערכת הפיננסית האמריקאית במקרה של הגעה להסכם או לא.

נשיא ארה"ב ג'ו ביידן קיים שיחת טלפון עם יו"ר בית הנבחרים קווין מקארתי לאחר השתתפותו בפסגת ה-G7 בהירושימה, יפן. צילום: בלומברג

ההסכם הושג ברגע האחרון.

עליית ריביות האטה את צמיחת הכלכלה האמריקאית. כלכלנים רבים צופים כי המדינה תחווה מיתון השנה.

לדברי ג'ואל פראקן, הכלכלן הראשי בארה"ב ב-S&P Global Market Intelligence, בעוד המחוקקים ממשיכים לדון בתקרת החוב, אי הוודאות עלולה להוביל צרכנים, משקיעים ועסקים לקצץ בהוצאות, מה שמגדיל את הסבירות למיתון.

לא סביר שעובדים אמריקאים יאבדו את מקום עבודתם, אך התחזית הכלכלית הלא ודאית עלולה לגרום להם להאט את הוצאותיהם.

מחירי המניות עשויים גם הם להתחיל לרדת ככל שמתקרב ה-1 ביוני. מר פראקן ציין כי בשנת 2011, כאשר הקונגרס העלה את תקרת החוב שעות ספורות לפני המועד האחרון, המניות צנחו ולקח חודשים להתאושש. לאחר מכן, דירוג האשראי של ארה"ב הורד מ-AAA ל-AA+.

"גם אם נגיע להסכם של הרגע האחרון, לפני שייגמרו המימון של ארה"ב, חוסר הוודאות עדיין עלול לחנוק את הצמיחה הכלכלית", אמר פראקן.

בחודש מרץ, S&P Global Market Intelligence חזה כי חוסר יציבות פיננסית דומה לזו של 2011 עלולה להאט את קצב צמיחת התוצר המקומי הגולמי (GDP) של ארה"ב ברבעון הרביעי של 2023 ל-0.1% משנה לשנה. אם הכל ילך כשורה, הארגון העריך כי התוצר המקומי הגולמי יצמח ב-0.6%.

הסכם לאחר המועד האחרון

אם המשא ומתן יימשך מעבר ל-1 ביוני, השווקים הפיננסיים יגיבו בחדות ככל שהאפשרות של חדלות פירעון תתקרב, צופים כלכלנים.

"ההלם נוטה להתפשט די מהר אחרי ה-1 ביוני", לדברי גרגורי דאקו, הכלכלן הראשי בסוכנות דירוג האשראי ארנסט אנד יאנג.

אם חשבונות הפנסיה וההשקעות של הצרכנים יצטמצמו לפתע, הם עשויים לקצץ משמעותית בהוצאות, שהן עורק החיים של הכלכלה האמריקאית. בינתיים, עסקים עשויים להשהות את תוכניות הגיוס וההשקעות.

למעשה, תאריך חדלות הפירעון של ארה"ב עשוי להיות מאוחר יותר מ-1 ביוני. שרת האוצר האמריקאית ג'נט יילן אמרה כי התאריך בו ייגמר להם המזומנים עשוי להיות כמה ימים או אפילו שבועות מאוחר יותר מהצפוי.

הסבירות שארה"ב תוכל להמשיך לשלם את חשבונותיה עד ה-15 ביוני נמוכה מאוד, כך לפי שרת האוצר האמריקאית ג'נט ילן. צילום: רויטרס

מרכז המדיניות הדו-מפלגתית צופה כי ארה"ב תוציא 622.5 מיליארד דולר ביוני, תוך גביית 495 מיליארד דולר במסים. התזמון המדויק של זרימות וזרימות אלו משפיע על עתודות המזומנים.

אפשרות נוספת היא שבטווח הקצר, ממשלת ארה"ב תתן עדיפות לתשלומי חוב על פני תשלומים אחרים, כגון קצבאות ביטוח לאומי. לדברי כלכלנים ב-UBS, הבנק הגדול ביותר בשוויץ, תהיה לכך השפעה כלכלית ניכרת, אך פחות חמורה מחדלות פירעון.

על פי תרחיש זה, התמ"ג השנתי של ארה"ב יירד ב-2% ברבעון השלישי ועוד ברבעון הרביעי, בעוד שכ-250,000 עובדים יאבדו את מקום עבודתם במחצית השנייה של השנה.

ככל שהכלכלה האמריקאית נחלשת, סביר להניח שהאינפלציה תרד, כפי שרצתה הפדרל ריזרב. ייתכן שהבנק המרכזי גם יוריד את הריבית כדי לסייע בקיזוז חלק מהחולשות הכלכליות.

לא הושגה הסכמה.

אם הנציגים האמריקאים לא יצליחו להגיע להסכם והממשלה לא תוכל לשלם את כל חשבונותיה במשך תקופה ממושכת, ההשלכות יהיו עצומות.

"יהיה כאוס במערכת הפיננסית העולמית משום שאג"ח ממשלתיות אמריקאיות הן כה חשובות. מה קורה כאשר הנכס המשמש כמדד לריביות הלוואות עולמיות הופך לסוג הנכסים המסוכן ביותר?", דאגה ונדי אדלברג, כלכלנית במכון ברוקינגס.

לפי דאקו, אם ארה"ב תפרוע את חובותיה, יתרחש מיתון חמור יותר מהמיתון הפיננסי העולמי של 2007-2009.

ערך אג"ח ממשלתיות יירד ככל שמשקיעים ימכרו, מה שעלול להפחית לצמיתות את אחזקותיהם. התשלומים הקפואים ישבשו הלוואות לטווח קצר בדולרים בשווי טריליוני דולרים. זרימת הון זו חשובה ביותר לבנקים ולעסקים.

יו"ר בית הנבחרים של ארה"ב, קווין מקארתי, ימשיך בשיחות עם הנשיא ג'ו ביידן וחברי המפלגות הרפובליקניות והדמוקרטיות ב-22 במאי. צילום: פוליטיקו

קרנות השקעה, חברות ובנקים מחזיקים כולם באג"ח ממשלתיות, כך שאם ערך הנכס הזה יירד, המאזנים שלהם יושפעו. גל הריצות האחרון על הבנקים נובע מירידת ערך אג"ח ממשלתיות. במקרה של חדלות פירעון בארה"ב, הירידה עלולה להיות גדולה אף יותר.

אנליסטים צופים שמשקיעים רבים יברחו מנכסים מסוכנים. דו"ח של הבית הלבן קבע כי שוק המניות יצנח ב-45% בחודשים הקרובים, והאבטלה תעלה ב-5%. על פי בנק UBS, קיפאון של חודש יוביל להתכווצות כלכלית של שנה.

בשנת 2020, ממשלת ארה"ב הזריקה טריליוני דולרים כדי לעורר את הכלכלה לאחר שיותר מ-20 מיליון מקומות עבודה אבדו עקב נגיף הקורונה. אך הפעם, וושינגטון לא תוכל לספק תמיכה, על פי דיווח של הבית הלבן .

Nguyen Tuyet (על פי WSJ, רויטרס)

[מודעה_2]

מָקוֹר

![[תמונה] מבט מקרוב על הצומת המחבר את שני הכבישים המהירים ואת נמל התעופה לונג טאן.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[תמונה] חיי העיר של האנוי תחת אתגר של סביבה "לוהטת"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

תגובה (0)