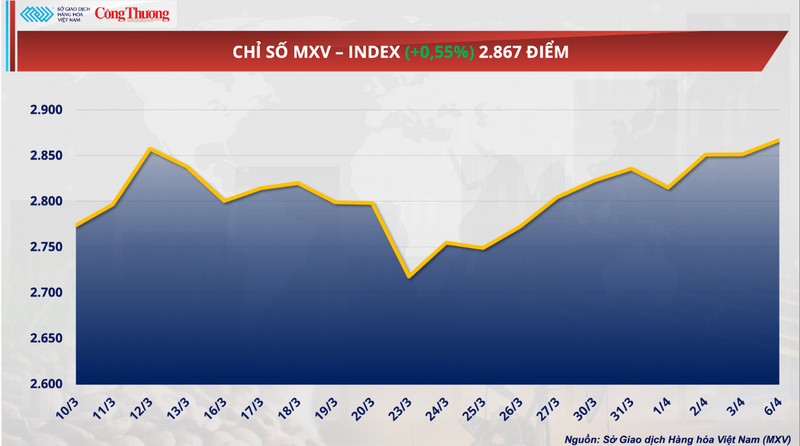

למרות שבורסות גדולות רבות נסגרו בחג הפסחא, מה שהוביל לירידה בנזילות, שוק הסחורות העולמי נסגר בטריטוריה חיובית ב-6 באפריל. לחץ קנייה לקראת סוף המסחר עזר למדד MXV לעלות ב-0.55% ל-2,867 נקודות. עם זאת, תחילת השבוע הראתה פער ברור, במיוחד בין חומרי גלם תעשייתיים למוצרים חקלאיים.

אינדקס MXV

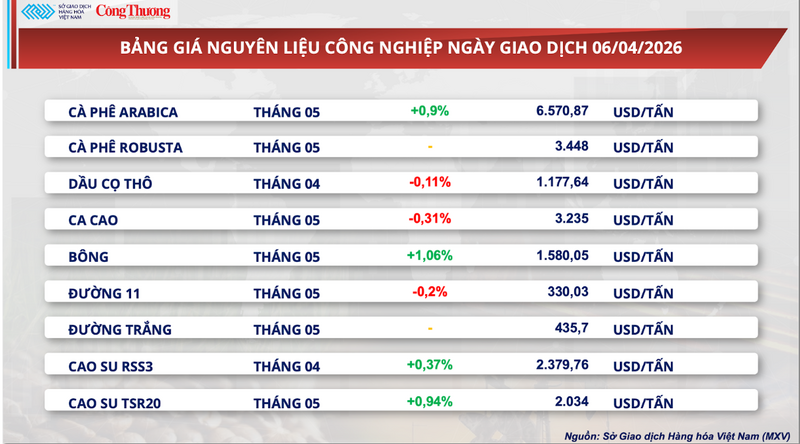

מחירי הקקאו צנחו... עד לתחתית.

על פי בורסת הסחורות של וייטנאם (MXV), שוק הקקאו המשיך להשתנות בטווח צר במהלך יום המסחר אתמול. בסגירה, חוזה החוזים העתידיים על קקאו לחודש מאי ירד ב-0.31%, ל-3,235 דולר לטון, ונשאר קרוב למחירו הנמוך ביותר מזה שנה.

מחירון חומרי גלם תעשייתיים

MXV ציינה כי הלחץ הגדול ביותר ממשיך להגיע מהמלאי. על פי נתוני ICE, כמות הקקאו המאושר ממשיכה במגמת עלייה והגיעה ל-2.36 מיליון שקיות נכון ל-31 במרץ - הרמה הגבוהה ביותר מזה למעלה משמונה חודשים. התפתחות זו מצביעה על כך שנוצר בהדרגה מצב של עודף היצע לטווח קצר, במיוחד בהתחשב בכך שזרימת הסחורות הפיזיות כבר אינה מופרעת כבעבר.

בכל הנוגע להיצע, התחזית במערב אפריקה - אזור ייצור הקקאו העיקרי בעולם - משתפרת באופן ברור. בחוף השנהב, כמות המשקעים בשבוע האחרון הייתה מעל הממוצע, מה שמחזק את הציפיות ליבול אמצעי יציב ופוטנציאלי טוב מהצפוי ממרץ עד אוגוסט. תנאי מזג אוויר נוחים הופכים לגורם מפתח בהפחתת סיכוני האספקה - גורם מרכזי לעלייה החדה במחירי הקקאו בשנת 2024.

בינתיים, הביקוש מראה סימנים ברורים יותר של היחלשות. חג הפסחא - תקופת השיא של צריכת השוקולד העולמית השנה - צפוי להיות פחות נוח. על פי בלומברג אינטליגנציה, מכירות הקמעונאות בתקופה זו עשויות לרדת בכ-5% בהשוואה לתקופה המקבילה אשתקד, דבר המשקף את הצרכנים שמתחילים להתאים את הרגלי הקנייה שלהם לאחר תקופה ממושכת של מחירי שוקולד גבוהים.

מוקד השוק הבא יהיה נתוני ריסוק הקקאו לרבעון הראשון של אירופה וצפון אמריקה, שצפויים להתפרסם ב-16 באפריל. נתון זה נחשב למדד מכריע להערכת הביקוש בפועל בתעשיית העיבוד ולאישור רמת ה"ספיגה" של השוק לאחר תקופה של מחירים גבוהים מבחינה היסטורית.

מנגד, מספר גורמים עדיין מרסנים במידה מסוימת את הירידה. באופן ספציפי, קצב משלוחי הקקאו לנמלים בחוף השנהב מראה סימני האטה. במצטבר, מתחילת שנת היבול (1 באוקטובר 2025 - 29 במרץ 2026), כמות הקקאו שהגיעה לנמלים הגיעה ל-1.43 מיליון טון, ירידה קלה של 0.7% לעומת 1.44 מיליון טון בתקופה המקבילה אשתקד. דבר זה מצביע על כך שההיצע בפועל טרם התפוצץ באופן מלא באופן מיידי.

יתר על כן, התאמות מדיניות בשתי המדינות היצרניות הגדולות בעולם יוצרות משתנים נוספים לטווח ארוך. גאנה הפחיתה את מחירי הרכש בכמעט 30% לשנת הגידול 2025-2026, בעוד שחוף השנהב קיצצה את תשלומי החקלאים בעד 57% כבר בעונת אמצע הקטיף. מכיוון ששתי מדינות אלו מהוות למעלה מ-50% מהייצור העולמי, הכנסות מופחתות של חקלאים עלולות להשפיע על תמריצי ההשקעה בשנות הגידול הבאות, דבר שעלול להוביל לאילוצי אספקה בטווח הבינוני והארוך.

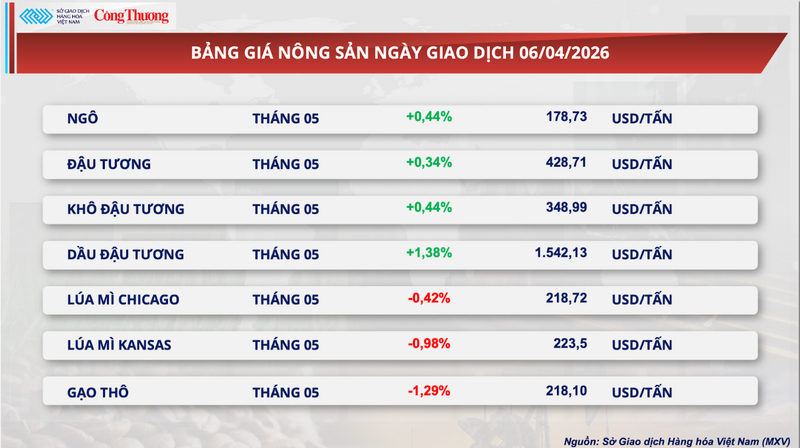

קרנות מגדילות משמעותית את פוזיציות הלונג נטו, שמן סויה כובש שיאים חדשים.

בניגוד לביצועי הקקאו, שוק פולי הסויה רשם עליות חיוביות בתחילת השבוע, בהובלת שמן סויה באופן ברור.

באופן ספציפי, חוזה החוזים העתידיים על פולי סויה לחודש מאי ב-CBOT עלה ב-0.34% ל-428.7 דולר לטון. בינתיים, שמן סויה זינק ב-1.38% ונסגר על 1,542.13 דולר לטון, וקבע שיא של כל הזמנים.

מחירון מוצרים חקלאיים

עליית המחירים נובעת משילוב של גורמים, ובראשם נתוני יצוא טובים מהצפוי. על פי משרד החקלאות האמריקאי (USDA), נפח יצוא פולי הסויה שנבדק בשבוע שעבר הגיע ליותר מ-779,300 טון, גבוה משמעותית מתחזיות השוק. ראוי לציין כי סין היוותה כמעט 70% מהנפח הכולל, דבר המצביע על כך שהביקוש ליבוא נותר גבוה וממלא תפקיד מרכזי.

יתר על כן, הביקוש ממגזר האנרגיה המתחדשת ממשיך להיות גורם תומך מכריע. פעולות ריסוק הנפט המקומיות בארה"ב פועלות ביעילות הגבוהה ביותר מזה 3.5 שנים, עם שולי רווח משוערים של כ-110 דולר לטון. זה לא רק מחזק את הביקוש לחומרי גלם אלא גם מושך הון ספקולטיבי בחזרה לשוק.

נתוני הפוזיציות מראים עלייה משמעותית בתזרים המזומנים. סך הפוזיציות הלונג נטו על פני כל תיק הפולי סויה עלה על 449,000 חוזים. ספציפית עבור שמן סויה, קרנות השקעה מחזיקות בפוזיציות הלונג נטו הגדולות ביותר בהיסטוריה. השוק מתמחר כעת ציפיות ששמן צמחי יהווה נתח שיא של 52.5% מנתח הערך בשרשרת הייצור של ביו-דיזל וסולר מתחדש.

בנוסף, גורמים גיאופוליטיים , ובמיוחד המתיחות במצרי הורמוז, תומכים בעקיפין במחירים באמצעות ציפיות לשיבושים בשרשרת אספקת האנרגיה העולמית.

מבחינה מקומית, מחירי קמח הסויה המשיכו להישאר יציבים לתקופות פירעון לטווח קצר, אך החלו להראות מגמת ירידה לתקופות פירעון ארוכות טווח, דבר המשקף ציפיות להיצע שופע יותר בחודשים הקרובים.

באופן ספציפי, בנמלי הדרום, המחיר המצוטט לחוזים עתידיים ספוט ואפריל נותר על 13,400 דונג וייט לק"ג. בינתיים, בצפון, מחירי החוזים העתידיים לאפריל ומאי נעו בין 13,200 ל-13,500 דונג וייט לק"ג, תוך שמירה על הבדל קל בהשוואה לדרום.

בשוק היבוא, מחירי קמח סויה דרום אמריקאי (CNF) הראו מגמת ירידה ברורה בסבבי המסחר הראשונים של אפריל. עם שער חליפין של 26,362 דונג וייטנאמי/דולר אמריקאי, המחיר הקבוע למשלוחים שסופקו בין ה-15 באפריל ל-15 במאי היה 77 דולר/טון. עם זאת, למשלוחים בחודשים יוני ויולי, המחירים ירדו בחדות ל-59-60 דולר/טון.

מגמה דומה נצפתה במחירי הבסיס, כאשר משלוחי אמצע השנה ירדו לטווח של 59-60 דולר/טון. במקביל, הפרש המחירים בין שני האזורים נמשך, כאשר הצפון בדרך כלל גבוה בכ-5 דולר/טון מהדרום, דבר המשקף הבדלים בעלויות הלוגיסטיקה ובמיקום הנמל.

מחירון עבור סוגים אחרים של מוצרים

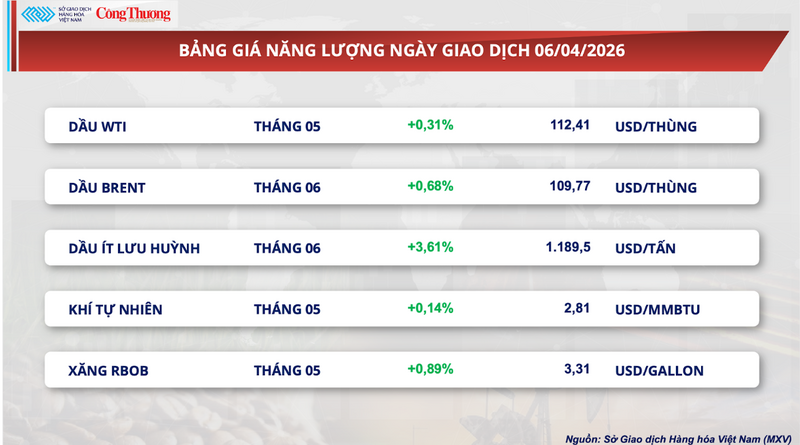

רשימת מחירי אנרגיה

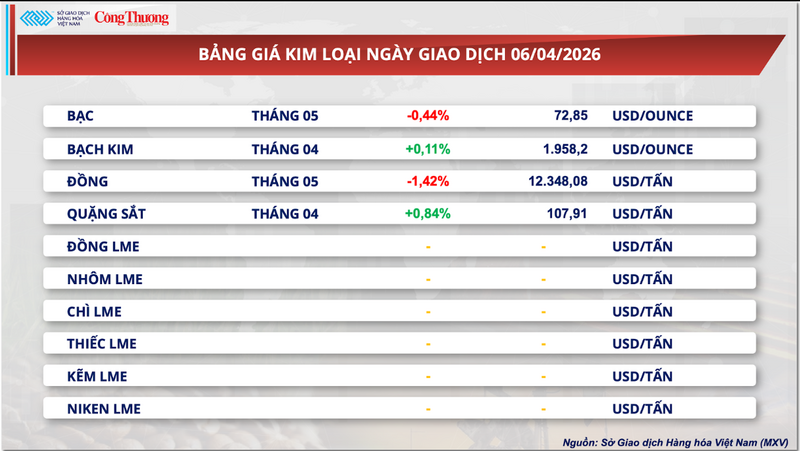

מחירון מתכת

מקור: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[תמונה] חיי העיר של האנוי תחת אתגר של סביבה "לוהטת"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[תמונה] מבט מקרוב על הצומת המחבר את שני הכבישים המהירים ואת נמל התעופה לונג טאן.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

תגובה (0)