वाणिज्यिक बैंक अभूतपूर्व रूप से कम ब्याज दरों पर रियल एस्टेट ऋण कार्यक्रम लगातार शुरू कर रहे हैं, लेकिन ऋण की आवश्यकता वाले लोग अभी भी हिचकिचा रहे हैं, क्योंकि उन्हें डर है कि रियायती अवधि समाप्त होने के बाद ब्याज दरें तेजी से बढ़ जाएंगी। इस बीच, रियल एस्टेट बाजार पूरी तरह से उबर नहीं पाया है, आपूर्ति सीमित है और कीमतें आसमान छू रही हैं, जिससे कई लोगों के लिए ऋण लेना मुश्किल हो गया है।

तरजीही गृह ऋण प्रस्तावों के लिए प्रतिस्पर्धा करना

न्गुओई लाओ डोंग अखबार के पत्रकारों से बात करते हुए, बैंकिंग और रियल एस्टेट क्षेत्रों में काम करने वाले सभी लोगों ने कहा कि बैंकों ने पहले कभी इतने कम ब्याज दरों वाले होम लोन कार्यक्रम शुरू नहीं किए हैं जितने वे अब कर रहे हैं। उदाहरण के लिए, वियतकोमबैंक और बीआईडीवी जैसे प्रमुख बैंक पहले 12 महीनों के लिए केवल 5%-5.5% प्रति वर्ष और अगले 2-3 वर्षों के लिए 6%-7% प्रति वर्ष की ब्याज दरों पर होम लोन पैकेज दे रहे हैं।

एसीबी , एक्जिमबैंक, वीआईबी आदि जैसे निजी वाणिज्यिक बैंक थोड़ी अधिक रियायती ब्याज दरें प्रदान करते हैं, लेकिन आमतौर पर शुरुआती कुछ वर्षों में यह दर 8% प्रति वर्ष से अधिक नहीं होती है। ग्राहकों को आकर्षित करने के लिए, प्रत्येक बैंक कई अन्य रियायती नीतियां भी प्रदान करता है, जैसे कि 5 वर्ष तक की छूट अवधि (मूलधन भुगतान में छूट), बिना ब्याज दंड के शीघ्र भुगतान आदि।

हालांकि आम तौर पर ऋण ब्याज दरें, और विशेष रूप से गृह ऋण, हाल ही में काफी कम मानी जा रही हैं, लेकिन वास्तविक ऋण वृद्धि उम्मीदों के अनुरूप नहीं रही है। वियतनाम के स्टेट बैंक के नवीनतम आंकड़ों के अनुसार, 2024 के पहले चार महीनों में ऋण वृद्धि केवल लगभग 1.5% तक पहुंची, जो वर्ष के पहले दो महीनों की तुलना में बेहतर है, लेकिन फिर भी पिछले वर्ष की इसी अवधि से कम है। घर खरीदने के लिए ऋण लेने की आवश्यकता वाले कई लोगों का कहना है कि ब्याज दरें "बहुत आकर्षक" हैं, लेकिन विभिन्न कारणों से वे अभी भी रहने, किराए पर देने या निवेश के लिए घर खरीदने के लिए ऋण लेने को तैयार नहीं हैं।

श्री ट्रान मिन्ह ताम (हो ची मिन्ह सिटी के गो वाप जिले में रहने वाले) ने कहा कि उनकी सबसे बड़ी चिंता यह है कि रियायती अवधि समाप्त होने के बाद बैंक ब्याज दरों की गणना कैसे करेंगे। उन्होंने कहा, "बैंकों का कहना है कि रियायती अवधि समाप्त होने के बाद वे मूल ब्याज दर में 2.5% से 3.5% का मार्जिन जोड़ेंगे या फिर एक परिवर्तनशील ब्याज दर लागू करेंगे, जो स्पष्ट नहीं है। मुझे नहीं पता कि मेरी ऋण चुकाने की क्षमता की गणना के लिए मूल या परिवर्तनशील ब्याज दर क्या होती है। इसके अलावा, अगर मैं समय से पहले भुगतान करता हूं, तो मुझे 1% से 4% का जुर्माना देना होगा, जिससे मैं बहुत हिचकिचा रहा हूं।"

इस बीच, हमारे शोध के अनुसार, कई बैंक 9% से 10% प्रति वर्ष की अस्थिर ब्याज दरें लागू कर रहे हैं, जो कि शुरुआत में दी गई रियायती ब्याज दरों से कहीं अधिक हैं। इन ब्याज दरों को देखते हुए, घर या जमीन खरीदने के लिए ऋण लेने वालों को अपने विकल्पों पर बहुत सावधानीपूर्वक विचार करना चाहिए।

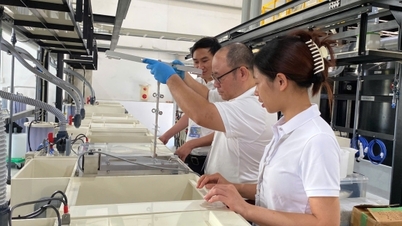

कम ब्याज दरें अभी भी कई लोगों के लिए चिंता का विषय हैं, जो रहने, निवेश करने या किराए पर देने के उद्देश्य से घर खरीदने में हिचकिचा रहे हैं... फोटो: लैम जियांग

बाजार में अभी भी अस्थिरता बनी हुई है और निवेशक कर्ज के बोझ तले दबने को लेकर चिंतित हैं।

सुश्री होआई थू (हो ची मिन्ह सिटी के बिन्ह थान जिले में रहने वाली) ने बताया कि उनके पास लगभग 4-5 अरब वियतनामी नायरा हैं और वह निवेश के लिए एक अपार्टमेंट या टाउनहाउस खरीदना चाहती हैं, लेकिन अभी तक उन्होंने इसके लिए पैसे देने की हिम्मत नहीं की है। उन्होंने कहा, "कई ऋणदाता मुझे 1.5-2 अरब वियतनामी नायरा का अतिरिक्त ऋण लेने की सलाह दे रहे हैं ताकि मैं उन महंगी संपत्तियों को खरीद सकूं जिन्हें विक्रेता नुकसान कम करने के लिए बेच रहे हैं, ताकि बाजार के सुधरने का इंतजार करते हुए मैं उन्हें मुनाफे पर बेच सकूं।"

"लेकिन मुझे एहसास है कि हो ची मिन्ह सिटी में रियल एस्टेट बाजार में अभी भी तेजी नहीं है, इसलिए अल्पकालिक निवेश के लिए खरीदना इस समय बहुत मुश्किल है। अगर रियायती ब्याज दर की अवधि घर बेचने से पहले समाप्त हो जाती है, तो मुझे भारी कर्ज और ब्याज का बोझ उठाना पड़ेगा," सुश्री थू ने विश्लेषण किया।

दरअसल, यह देखा गया है कि बाजार के ठप होने के बाद से पिछले दो वर्षों में कई निवेशक अभी भी रियल एस्टेट में निवेश किए हुए हैं और बैंकों द्वारा दिए जाने वाले ब्याज के दसियों प्रतिशत का भुगतान करने के लिए संघर्ष कर रहे हैं।

कुछ लोगों ने तो 2-3 भूखंड या अपार्टमेंट खरीदने के लिए भी कर्ज लिया; दोस्तों के साथ मिलकर प्रांतों में संपत्ति खरीदी, जिसकी रकम अरबों डोंग थी... जब बाजार में तेजी थी, अब जब कीमतें गिर गई हैं, तो वे अपने नुकसान की भरपाई नहीं कर सकते और कर्ज में डूबे हुए हैं और हर साल अरबों डोंग ब्याज चुका रहे हैं।

ब्याज दरों में उतार-चढ़ाव के संबंध में, वियतनाम औद्योगिक और वाणिज्यिक बैंक (विएटिनबैंक) के एक वरिष्ठ नेता ने कहा कि कई बैंक लंबे समय से अपनी आधार ब्याज दरों को चार प्रमुख बैंकों (वियतकोमबैंक, एग्रीबैंक , विएटिनबैंक, बीआईडीवी) की 12 महीने की सावधि जमा की औसत ब्याज दर पर आधारित करते रहे हैं।

घर खरीदने वाले लोग प्रमुख बैंकों में बचत ब्याज दरों के रुझानों पर नज़र रखकर आधार ब्याज दर का पता लगा सकते हैं और फिर ऋण की ब्याज दर की गणना कर सकते हैं। इसके बाद, वे निश्चित ब्याज दर की अवधि समाप्त होने के बाद मासिक चुकौती राशि की गणना कर सकते हैं।

रियल एस्टेट खरीदने के लिए ऋण लेते समय वित्तीय संकट से बचने के लिए, वियतकोमबैंक के एक शाखा प्रबंधक सलाह देते हैं कि ब्याज दरों और संबंधित ऋण शुल्कों के अलावा, उधारकर्ताओं को अपनी आय की स्थिरता और परिवार के खर्चों (बच्चों की शिक्षा, शैक्षिक आवश्यकताएं, स्वास्थ्य और फिटनेस, और अप्रत्याशित खर्चों के लिए आकस्मिक निधि) पर खर्च होने वाली आय के प्रतिशत जैसे अन्य कारकों पर भी ध्यानपूर्वक विचार करना चाहिए। वियतकोमबैंक के शाखा प्रबंधक ने कहा, "इसके आधार पर, उधारकर्ता अपनी वित्तीय क्षमता के अनुरूप ऋण ब्याज दर और निश्चित ब्याज अवधि का चयन कर सकते हैं।"

समय से पहले भुगतान करना मुश्किल साबित हो रहा है।

हाल ही में, न्गुओई लाओ डोंग अखबार को घर खरीदने वालों से कई शिकायतें मिलीं, जिनमें उन्होंने बताया कि उन्हें बिना किसी स्पष्ट कारण के अपने ऋण पर ब्याज दरों में वृद्धि के नोटिस मिले हैं।

कुछ ग्राहक जिन्होंने पहले मॉर्गेज लोन लिया था, वे अभी भी 12%-13% प्रति वर्ष की ब्याज दर का भुगतान कर रहे हैं, जबकि पिछले छह महीनों में ब्याज दरों में भारी गिरावट आई है। इसके अलावा, कुछ लोगों ने अपने मॉर्गेज लोन को समय से पहले चुकाने में कठिनाइयों की शिकायत की है; उन्हें अन्य बैंकों के माध्यम से लोन का समय से पहले भुगतान करने में भी बाधाओं का सामना करना पड़ता है, और उन्हें अपने लोन को पूरी तरह से चुकाने की अनुमति नहीं दी जाती है।

[विज्ञापन_2]

स्रोत: https://nld.com.vn/cho-vay-mua-nha-van-kho-196240501211147259.htm

![[फोटो] प्रधानमंत्री फाम मिन्ह चिन्ह आवास नीति पर केंद्रीय संचालन समिति की बैठक की अध्यक्षता कर रहे हैं।](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/02/26/1772088860610_anh-man-hinh-2026-02-26-luc-13-54-08.png)

टिप्पणी (0)