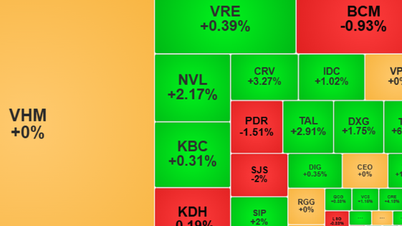

5 सितंबर को कारोबार बंद होने पर, वीएन-इंडेक्स 1,268 अंकों पर बंद हुआ, जो 7.5 अंक नीचे था (फोटो सौजन्य)।

शुरुआती खरीदारी के दबाव ने 5 सितंबर को बाजार को सकारात्मक स्तर पर खोलने में मदद की। वीएनआई-इंडेक्स ने सुबह के सत्र के पहले भाग में दो लार्ज-कैप शेयरों, वीआईसी और वीएचएम के योगदान के कारण अच्छी रिकवरी की।

हालांकि, सुबह के सत्र के उत्तरार्ध में, सामान्य सूचकांकों में उतार-चढ़ाव के संकेत दिखाई दिए, विदेशी निवेशकों द्वारा लगातार शेयरों की बिक्री के कारण पूंजी प्रवाह में हिचकिचाहट के चलते उनकी सीमा संकुचित हो गई।

दोपहर के सत्र में बढ़ते बिकवाली दबाव के कारण वीएन-इंडेक्स में धीरे-धीरे गिरावट आई। विशेष रूप से, बड़ी कंपनियों के शेयरों, जिनमें बैंकिंग शेयरों की भारी बिकवाली हुई।

विशेष रूप से, MBB के शेयरों में 1.8%, VCB में लगभग 1%, ACB में 0.6%, CTG में 0.8%, STB में 1.6% आदि की गिरावट आई, जिससे कई अन्य शेयर समूहों के शेयरों में भी गिरावट देखी गई। इसलिए, कई निवेशकों का मानना है कि बैंकिंग शेयरों की अस्थिरता आगामी कारोबारी सत्र में बाजार पर गहरा प्रभाव डालेगी।

कारोबार बंद होने पर, वीएन-इंडेक्स 1,268 अंकों पर स्थिर हुआ, जिसमें 7.5 अंकों या 0.59% की गिरावट दर्ज की गई। हालांकि, सत्र में सकारात्मक पहलू विंग्रुप के शेयरों में उछाल था, जिसमें वीएचएम में लगभग 3% और वीआईसी में लगभग 2.4% की वृद्धि हुई, जिससे बाजार की गिरावट को सीमित करने में मदद मिली।

रोंग वियत सिक्योरिटीज (VDSC) ने बताया कि 5 सितंबर को तरलता पिछले सत्र की तुलना में बढ़ी है, जो दर्शाता है कि आपूर्ति अभी भी बाजार पर दबाव डाल रही है जबकि पूंजी प्रवाह सतर्कतापूर्ण बना हुआ है। उलटफेर का संकेत और 1,270 अंक के स्तर से नीचे गिरावट अगले कारोबारी सत्र में बाजार पर दबाव डाल सकती है।

हालांकि, वीसीबीएस सिक्योरिटीज कंपनी ने कहा कि बाजार में गिरावट जारी रहने के बावजूद, शेयरों की मांग बनी रहने के कारण अभी दबाव बहुत अधिक नहीं है। इसलिए, निवेशकों को शांत रहना चाहिए, अपने शेयर बरकरार रखने चाहिए, बाजार के घटनाक्रमों पर बारीकी से नजर रखनी चाहिए और अस्थिर सत्रों के दौरान उचित कीमतों पर शेयर खरीदने के लिए स्पष्ट संकेतों की प्रतीक्षा करनी चाहिए।

[विज्ञापन_2]

स्रोत: https://nld.com.vn/chung-khoan-ngay-mai-6-9-co-phieu-nao-chi-phoi-thi-truong-196240905173516776.htm

![[फोटो] संगठनात्मक और कार्मिक मामलों पर पोलित ब्यूरो के निर्णय की घोषणा करने वाला सम्मेलन](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/01/1775017881825_bnd-2410-1472-jpg.webp)

![[फोटो] सरकार की पार्टी समिति और केंद्रीय पार्टी एजेंसियों की पार्टी समितियों के बीच पार्टी संगठनों और पार्टी सदस्यों के स्थानांतरण और स्वागत पर सम्मेलन](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/01/1775036784472_ndo_br_bnd-2620-jpg.webp)

![[फोटो] प्रधानमंत्री फाम मिन्ह चिन्ह ने वियतनाम में रूसी संघ के राजदूत का स्वागत किया](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/04/01/1775046774818_anh-man-hinh-2026-04-01-luc-19-32-33.png)

टिप्पणी (0)