वीएन-इंडेक्स ने सप्ताह का अंत 5 से अधिक अंकों की रिकवरी के साथ किया, जिसका श्रेय वीसीबी, बीआईडी और एसीबी जैसे बैंकिंग शेयरों से मिले मजबूत समर्थन को जाता है।

इस सप्ताह शेयर बाजार में लगातार तीन सत्रों में गिरावट देखी गई, जिसका मुख्य कारण बैंकिंग शेयरों में आई भारी गिरावट थी। हालांकि, सप्ताह के अंतिम सत्र में कुछ सकारात्मक संकेत मिले।

सत्र की शुरुआत में बॉटम-फिशिंग की मांग उभर कर सामने आई, जिससे वीएन-इंडेक्स 1,174-1,176 अंकों के बीच उतार-चढ़ाव करता रहा और अंत में 1,175.7 अंकों के करीब बंद हुआ। यह कल की तुलना में 5.3 अंकों की वृद्धि दर्शाता है।

हाउस ऑफ कॉमर्स एक्सचेंज पर 253 शेयरों में वृद्धि दर्ज की गई, जबकि 193 शेयरों में गिरावट आई। बैंकिंग क्षेत्र और सूचना प्रौद्योगिकी, खाद्य एवं पेय उद्योग से संबंधित शेयरों में सुधार ने सूचकांक को बेहतर बनाने में महत्वपूर्ण भूमिका निभाई।

बैंकिंग क्षेत्र के शेयर बाजार में ग्रीन का दबदबा रहा। वीपीबी के शेयरों में लगभग 2% की वृद्धि दर्ज की गई। एचडीबी, टीसीबी, वीसीबी और बीआईडी जैसे शेयरों में 1% या उससे अधिक की बढ़त देखी गई। आज बाजार में सबसे अधिक लाभ कमाने वाले शेयरों में से 60% बैंक शेयरों के थे, जिनमें वीसीबी, बीआईडी, एसीबी, टीसीबी, वीपीबी और एचडीबी प्रमुख थे।

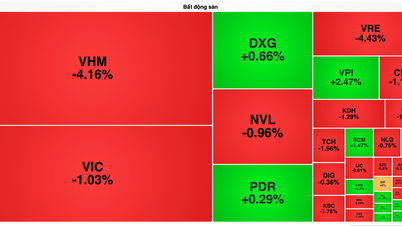

बैंक शेयरों में सुधार शुरू होने के साथ ही, कई रियल एस्टेट शेयरों में भी भारी पूंजी निवेश हुआ। आज बाजार में PDR सबसे अधिक लिक्विड स्टॉक रहा, जिसका मूल्य 695 बिलियन VND से अधिक हो गया, जो लगभग 3% की वृद्धि दर्शाता है। NLG में भी इसी तरह की वृद्धि देखी गई। इसके अलावा, इस क्षेत्र में SZC के बाजार मूल्य में भी 5.5% की वृद्धि दर्ज की गई।

हो ची मिन्ह सिटी के बाज़ार में तरलता कल की तुलना में बेहतर हुई। कुल कारोबार का मूल्य लगभग 12,900 अरब वियतनामी वेंडिंग (VND) तक पहुँच गया, जो पिछले वर्ष की तुलना में 1,500 अरब वेंडिंग (VND) से अधिक की वृद्धि है। वियतकोमबैंक सिक्योरिटीज कंपनी (VCBS) के अनुसार, चंद्र नव वर्ष से पहले के दिनों में बाजार की तरलता कम रही। निवेशकों का ध्यान रियल एस्टेट, बैंकिंग और वित्तीय सेवा क्षेत्रों पर केंद्रित रहा।

कल के शुद्ध बिकवाली सत्र के बाद, विदेशी निवेशकों ने एक बार फिर खरीदारी को प्राथमिकता दी। आज उन्होंने मुख्य रूप से एचपीजी, एचएसजी, वीसीजी, ईआईबी और एनएलजी के शेयरों में 230 अरब वीएनडी से अधिक की शुद्ध खरीदारी की।

टैट डेट

[विज्ञापन_2]

स्रोत लिंक

टिप्पणी (0)