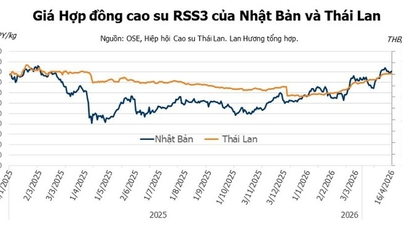

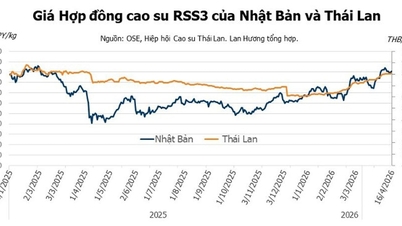

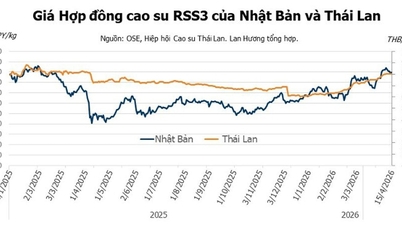

थाईलैंड और सिंगापुर में रबर की कीमतों में मामूली गिरावट आई, जबकि चीन और जापान में कीमतों का रुझान लगभग अपरिवर्तित रहा।

जापान में, टोकोम एक्सचेंज पर आरएसएस3 रबर वायदा अनुबंधों में मामूली उतार-चढ़ाव देखा गया। अप्रैल 2025 का अनुबंध 341.00 येन/किलोग्राम तक पहुंच गया, जबकि जून का अनुबंध गिरकर 341.70 येन/किलोग्राम हो गया। शेष अनुबंध 344 से लगभग 350 येन/किलोग्राम के बीच उतार-चढ़ाव करते रहे।

थाईलैंड में अप्रैल डिलीवरी के लिए रबर की कीमत 82.45 बात/किलोग्राम से गिरकर 82.12 बात/किलोग्राम हो गई। यह गिरावट महत्वपूर्ण नहीं थी, लेकिन बाजार की सतर्कतापूर्ण भावना को दर्शाती है।

शंघाई एक्सचेंज पर, अप्रैल और अगस्त 2025 के बीच डिलीवरी के लिए अनुबंध लगभग 16,640 - 16,815 युआन/किलोग्राम पर स्थिर रहे, जो दर्शाता है कि चीनी रबर बाजार में महत्वपूर्ण अल्पकालिक उतार-चढ़ाव नहीं हो रहे हैं।

सिंगापुर में, अप्रैल से अगस्त 2025 तक सभी अनुबंधों में टीएसआर20 रबर की कीमतों में गिरावट आई। अप्रैल अनुबंध 197.00 सेंट/किलोग्राम से गिरकर 193.20 सेंट/किलोग्राम हो गया, जो बाजार में थोड़ी नकारात्मक प्रवृत्ति का संकेत देता है।

घरेलू स्तर पर, कंपनियों में रबर लेटेक्स की खरीद कीमतों में कोई बदलाव नहीं हुआ है। मैंग यांग रबर कंपनी में, ग्रेड 1 तरल लेटेक्स 447 वीएनडी/टीएससी/किग्रा की दर से खरीदा जाता है, जबकि ग्रेड 2 की कीमत 443 वीएनडी/टीएससी/किग्रा है। ग्रेड 1 मिश्रित जमा हुआ लेटेक्स की कीमत 461 वीएनडी/डीआरसी/किग्रा है, जो ग्रेड 2 की 406 वीएनडी/डीआरसी/किग्रा की कीमत से कम है।

फू रींग रबर कंपनी में, तरल लेटेक्स की कीमत 440 वीएनडी/टीएससी/किग्रा है, जबकि मिश्रित लेटेक्स 400 वीएनडी/डीआरसी/किग्रा की दर से खरीदा जाता है। बा रिया रबर कंपनी भी टीएससी के आधार पर तीन मूल्य स्तर बनाए रखती है, जो 442 से 452 वीएनडी/डिग्री तक हैं। जमाव वाले लेटेक्स के लिए, कीमत डीआरसी डिग्री के आधार पर 13,500 से 18,000 वीएनडी/किग्रा के बीच घटती-बढ़ती रहती है।

बिन्ह लॉन्ग रबर कंपनी में, तरल लेटेक्स की कीमत लगभग 386-396 वीएनडी/टीएससी/किलोग्राम पर स्थिर बनी हुई है। 60% डीआरसी वाले मिश्रित लेटेक्स की खरीद 14,000 वीएनडी/किलोग्राम पर हो रही है, जो पिछले दिनों की तुलना में अपरिवर्तित है।

[विज्ञापन_2]

स्रोत: https://baoquangnam.vn/gia-cao-su-hom-nay-2-4-2025-giam-tai-thai-lan-va-singapore-3151950.html

![[फोटो] महासचिव और राष्ट्रपति तो लाम ने जातीय अल्पसंख्यकों के राष्ट्रीय सभा प्रतिनिधियों से मुलाकात की।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696701056_a1-bnd-8331-3342-jpg.webp)

![[चित्र] राष्ट्रीय सभा सामाजिक-आर्थिक विकास योजना के कार्यान्वयन पर चर्चा कर रही है।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776696707422_ndo_br_img-20260420-185419-jpg.webp)

टिप्पणी (0)