वर्तमान में, लाओ काई में बैंकिंग सेवा अवसंरचना का मजबूत विकास हुआ है, जिसमें 31 प्रथम-स्तरीय शाखाएं, 18 जन ऋण निधियां, 20 द्वितीय-स्तरीय शाखाएं और 119 लेनदेन कार्यालय शामिल हैं। नेटवर्क और आधुनिक सुविधाओं के विकास ने जनता और व्यावसायिक समुदाय की वित्तीय सेवा आवश्यकताओं को शीघ्रता से पूरा किया है।

वर्तमान में, सरकारी नीतियों के अनुरूप उत्पादन और व्यावसायिक क्षेत्रों, प्राथमिकता वाले क्षेत्रों और विकास के कारकों में धन वितरित करने पर ऋण प्रवाह केंद्रित है।

इस क्षेत्र में ऋण संस्थान व्यक्तियों और व्यवसायों के लिए पूंजी तक पहुंच को सुगम बनाने के साथ-साथ संभावित रूप से जोखिम भरे क्षेत्रों में धन के प्रवाह को सख्ती से नियंत्रित कर रहे हैं, जिससे प्रणाली की स्थिरता और सुरक्षा सुनिश्चित हो सके।

नवीनतम रिपोर्ट के अनुसार, प्रांत में ऋण गतिविधि में वर्ष की शुरुआत से ही स्थिर वृद्धि बनी हुई है।

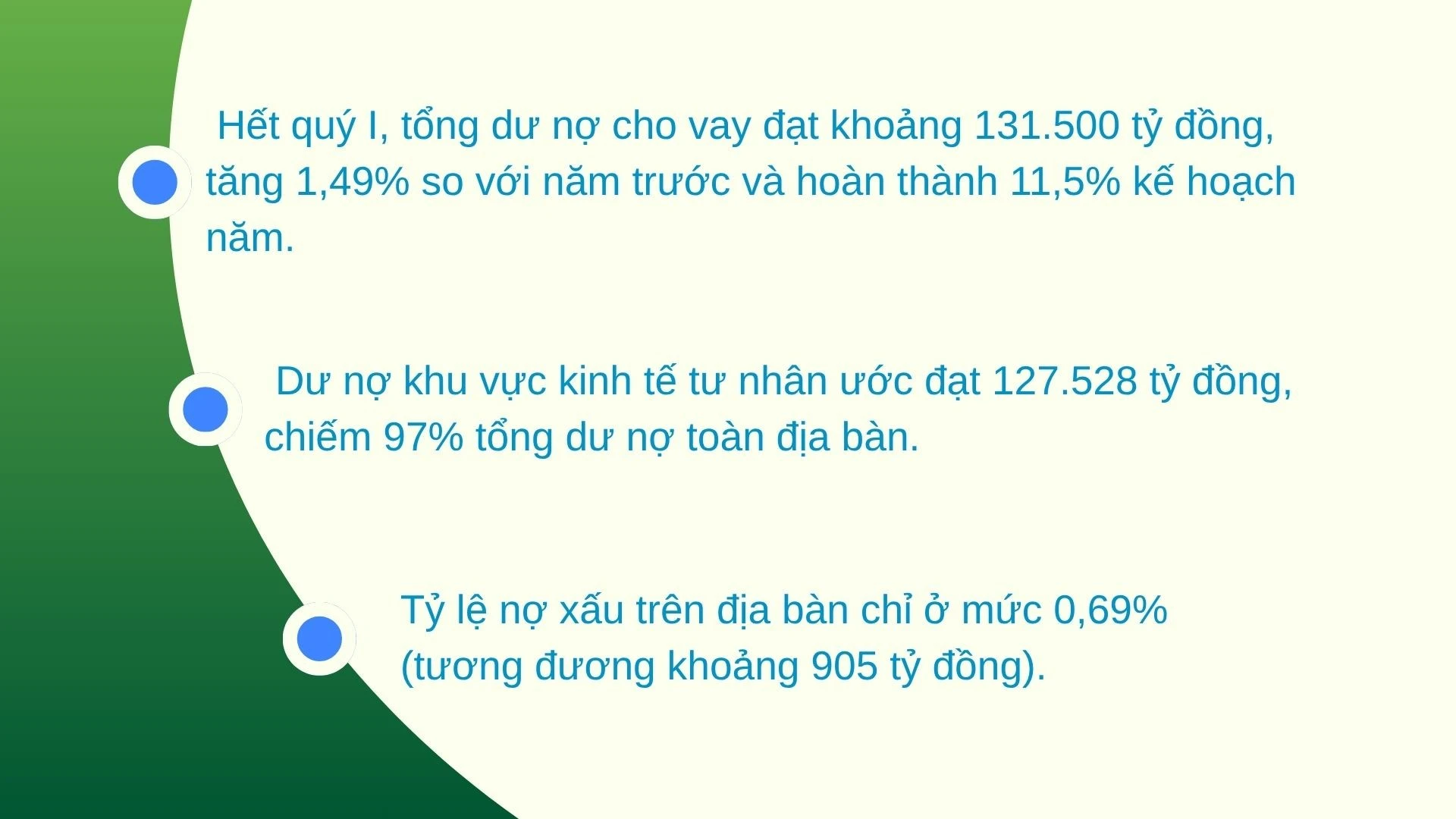

28 फरवरी, 2026 तक, कुल बकाया ऋण राशि 130,479 बिलियन वीएनडी तक पहुंच गई, जो 2025 के अंत की तुलना में 908 बिलियन वीएनडी की वृद्धि है। पहली तिमाही के अंत तक, यह आंकड़ा लगभग 131,500 बिलियन वीएनडी तक पहुंच गया, जो पिछले वर्ष की तुलना में 1.49% की वृद्धि है और वार्षिक योजना का 11.5% हासिल किया है।

विशेष रूप से, ऋण प्रवाह निजी क्षेत्र में अत्यधिक केंद्रित है। अनुमानित 127,528 बिलियन वीएनडी के बकाया ऋणों के साथ, यह क्षेत्र प्रांत में कुल बकाया ऋणों का 97% हिस्सा है, जो प्रांत की अर्थव्यवस्था के मुख्य प्रेरक बल के रूप में इसकी भूमिका की पुष्टि करता है।

पूंजी तक पहुंच को सुगम बनाने के साथ-साथ, वाणिज्यिक बैंकिंग प्रणाली और स्थानीय जन ऋण कोष ऋण मूल्यांकन और समाधान पर विशेष ध्यान दे रहे हैं।

नियमित ग्राहक समीक्षाओं और वर्गीकरणों के बदौलत, क्रेडिट की गुणवत्ता सुरक्षित स्तर पर बनी रहती है।

जनवरी 2026 के अंत तक, इस क्षेत्र में गैर-निष्पादित ऋण अनुपात केवल 0.69% (लगभग 905 बिलियन वीएनडी के बराबर) था, जो जोखिम निवारण में ऋण संस्थानों के सक्रिय दृष्टिकोण को दर्शाता है।

ऋण संस्थानों द्वारा धन का वितरण सक्रिय रूप से किया गया है, जिससे वर्ष की शुरुआत से ही अर्थव्यवस्था की पूंजी को अवशोषित करने की क्षमता में सुधार लाने में योगदान मिला है।

31 मार्च, 2026 तक, एग्रीबैंक की बाक येन बाई शाखा का अर्थव्यवस्था को दिया गया कुल बकाया ऋण शेष 11,432 बिलियन वीएनडी था, जो वर्ष की शुरुआत की तुलना में 1.5% (169 बिलियन वीएनडी के बराबर) की वृद्धि है, और यह 18,900 से अधिक ग्राहकों को सेवा प्रदान करती है।

ऋण संरचना में, अल्पकालिक ऋण 7,317 बिलियन वीएनडी (कुल बकाया ऋण का 64% हिस्सा) के साथ एक प्रमुख भूमिका निभाता रहता है, जो उत्पादन और व्यवसाय के लिए कार्यशील पूंजी की जरूरतों को लचीले ढंग से पूरा करने की क्षमता को दर्शाता है।

साथ ही, मध्यम और दीर्घकालिक ऋण 4,115 अरब वीएनडी तक पहुंच गए, जो कुल बकाया ऋणों का 36% है, जो गहन निवेश परियोजनाओं को समर्थन देने में स्थिरता को दर्शाता है। विशेष रूप से, शाखा ने "कृषि, किसान और ग्रामीण क्षेत्र" ऋण में अपनी महत्वपूर्ण भूमिका को बरकरार रखा है, जिसमें कृषि और ग्रामीण ऋण 8,146 अरब वीएनडी तक पहुंच गए (1.9% की वृद्धि), जिनमें से समूह ऋण के माध्यम से दिए गए ऋण 1,090 अरब वीएनडी तक पहुंच गए, जिसमें 8,000 से अधिक सदस्यों ने पूंजी उधार ली, जिससे गरीबी कम करने और स्थानीय आर्थिक विकास में महत्वपूर्ण योगदान मिला।

पिछले तीन वर्षों में, औ लाऊ वार्ड के आवासीय क्षेत्र 3 में रहने वाले श्री हा हाई नाम के परिवार ने एक आधुनिक, बंद-लूप प्रक्रिया के अनुसार संचालित होने वाले 1,000 से अधिक सूअरों के पैमाने वाले एक सुअर फार्म के निर्माण में निवेश करने पर ध्यान केंद्रित किया है।

हालांकि, आवश्यक निवेश पूंजी काफी अधिक थी। इसलिए, उन्होंने साहसपूर्वक एग्रीबैंक की बाक येन बाई शाखा से 10 अरब वीएनडी से अधिक का ऋण लिया।

श्री नाम ने कहा: “बैंक कर्मचारियों ने प्रक्रिया को सुगम बनाया, प्रक्रियाओं को सरल बनाया और त्वरित भुगतान सुनिश्चित किया। इसके लिए धन्यवाद, मेरे परिवार के पास पशुपालन को बढ़ाने और अधिक कुशलता से काम करने के लिए पूंजी है।”

हालांकि ऋण संबंधी दृष्टिकोण कई सकारात्मक संकेत दिखाता है, लेकिन बाजार को नई चुनौतियों का सामना करना पड़ रहा है। 2026 की शुरुआत से, जमा और ऋण ब्याज दरों में पिछले वर्ष के अंत की तुलना में मामूली वृद्धि के संकेत मिले हैं।

विशेष रूप से, ऋण ब्याज दरों में औसतन प्रति वर्ष लगभग 0.3% से 0.7% की वृद्धि हुई है। यह प्रवृत्ति पूंजी की लागत पर दबाव डाल रही है, जिससे व्यवसायों और व्यक्तियों को अपने उत्पादन और व्यावसायिक योजनाओं में अधिक सावधानी बरतने के लिए मजबूर होना पड़ रहा है।

आने वाले समय में, स्टेट बैंक ऑफ वियतनाम की क्षेत्रीय शाखा 4, स्टेट बैंक ऑफ वियतनाम के निर्देशों और सामाजिक-आर्थिक स्थिति में होने वाले घटनाक्रमों का बारीकी से पालन करना जारी रखेगी ताकि 2026 में बैंकिंग क्षेत्र के प्रमुख कार्यों को प्रभावी ढंग से कार्यान्वित किया जा सके।

इसके अतिरिक्त, वियतनाम के स्टेट बैंक की क्षेत्रीय शाखा 4 ने अपनी शाखाओं को उत्पादन और व्यावसायिक क्षेत्रों, प्राथमिकता वाले क्षेत्रों और स्थानीय विकास के चालकों जैसे सीमा व्यापार, वाणिज्यिक कृषि और निजी क्षेत्र को ऋण प्रदान करने का निर्देश दिया।

बैंकिंग क्षेत्र कृषि, वानिकी और मत्स्य पालन क्षेत्रों के लिए ऋण पैकेजों के समन्वित कार्यान्वयन में तेजी लाएगा; बुनियादी ढांचे और डिजिटल प्रौद्योगिकी में निवेश करेगा; और कृषि एवं ग्रामीण विकास के लिए ऋण नीतियों पर 9 जून, 2015 के सरकारी आदेश 55/एनडी-सीपी के कुछ अनुच्छेदों में संशोधन और पूरक करने वाले 16 जून, 2025 के सरकारी आदेश 156 के अनुसार जैविक और चक्रीय कृषि को प्रोत्साहित करने वाली नीतियों को लागू करेगा।

अर्थव्यवस्था में पूंजी प्रवाह को "उद्घाटित" करने के उद्देश्य से समन्वित समाधानों के साथ, बैंकिंग प्रणाली न केवल अर्थव्यवस्था की "जीवन रेखा" के रूप में अपनी भूमिका निभाती है, बल्कि लाओ काई को विकास के नए चरण में एक मजबूत सफलता हासिल करने में सक्षम बनाने के लक्ष्य में भी महत्वपूर्ण योगदान देती है।

स्रोत: https://baolaocai.vn/tiep-suc-cho-nen-kinh-te-post898213.html

![[फोटो] महासचिव और राष्ट्रपति ने चीन-आसियान एआई अनुप्रयोग सहयोग केंद्र का दौरा किया](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[फोटो] वियतनाम-तुर्की सहयोग को बढ़ावा देने के लिए आयोजित नीतिगत संगोष्ठी में राष्ट्रीय सभा के अध्यक्ष ट्रान थान मान ने भाग लिया।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

टिप्पणी (0)