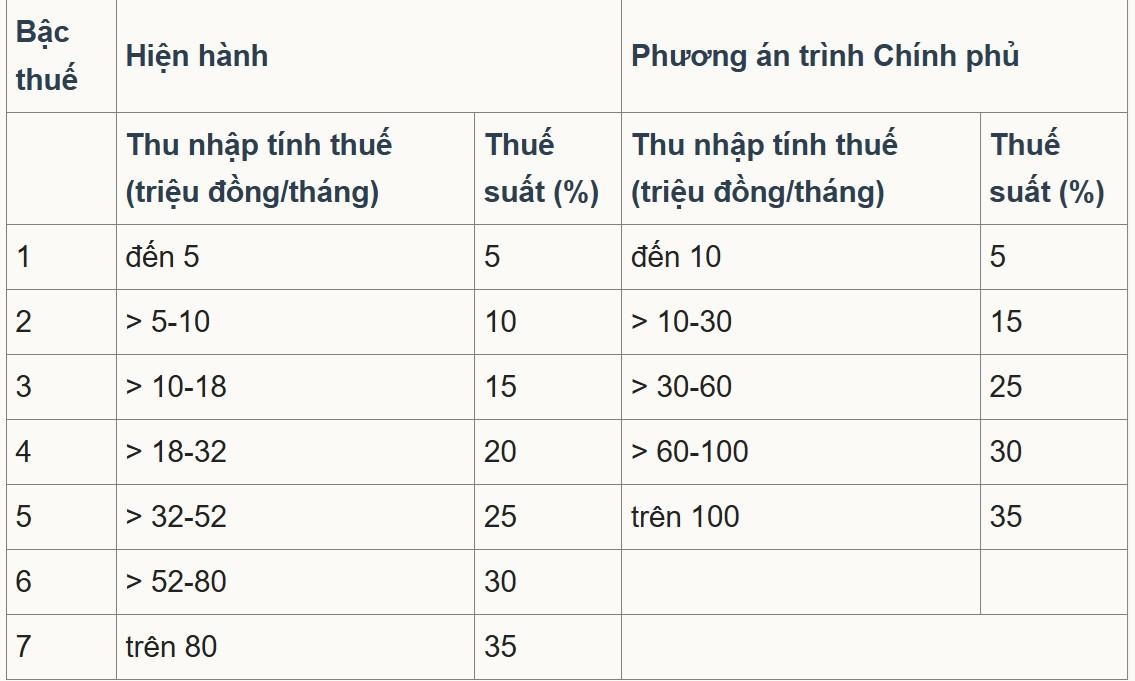

Turunkan tarif pajak maksimum dari 35% menjadi 25%.

Dalam draf terbaru RUU Pajak Penghasilan Pribadi yang telah diubah, Kementerian Keuangan mengajukan Opsi 2 kepada Pemerintah, yang mengusulkan tarif pajak minimum 5% untuk penghasilan kena pajak sebesar 10 juta VND per bulan (setelah dikurangi tunjangan pribadi dan pengeluaran kena pajak lainnya). Tarif pajak maksimum adalah 35% untuk penghasilan kena pajak yang melebihi 100 juta VND per bulan. Rentang tarif pajak progresif akan disederhanakan dari 7 menjadi 5.

Menurut perhitungan Kementerian Keuangan, penyesuaian jadwal pajak sesuai dengan rencana di atas akan mengakibatkan pengurangan pendapatan anggaran sebesar 8.740 miliar VND.

Tarif pajak berdasarkan peraturan yang berlaku saat ini dan usulan penyesuaian dari Kementerian Keuangan.

Berbicara kepada wartawan VietNamNet , Profesor Madya Pham Manh Hung, Wakil Direktur Institut Penelitian Ilmu Perbankan, Akademi Perbankan, menilai bahwa pengurangan jumlah golongan pajak dari 7 menjadi 5 menyederhanakan sistem pajak dan mengurangi "lonjakan" pada tingkatan menengah.

Ambang batas pajak tertinggi juga telah dinaikkan dari lebih dari 80 juta VND menjadi 100 juta VND per bulan, yang berarti hanya mereka yang berpenghasilan sangat tinggi yang akan dikenakan tarif 35%. Hal ini dianggap sebagai perbaikan yang menguntungkan investor dan pekerja terampil, karena mengurangi jumlah orang yang masuk ke dalam kelompok pajak tertinggi.

Namun, menurut Bapak Hung, batas maksimal 35% masih jauh lebih tinggi dibandingkan pasar tenaga kerja kompetitif lainnya seperti Singapura (saat ini tarif tertinggi adalah 24% untuk penduduk, dengan banyak insentif dan potongan). Oleh karena itu, dengan paket gaji yang sangat tinggi, tarif pajak marginal dapat memengaruhi kemampuan untuk menarik dan mempertahankan personel tingkat tinggi.

Pakar tersebut menyarankan beberapa solusi, seperti menaikkan ambang batas pajak 35% di atas 100 juta VND atau memperluas kebijakan pengurangan pajak dan insentif yang ditargetkan (penelitian dan pengembangan, pakar teknologi, pembiayaan hijau) untuk meningkatkan daya saing dibandingkan dengan pusat-pusat lain di kawasan ini.

Di antara komentar-komentar terhadap rancangan Undang-Undang Pajak Penghasilan Pribadi (yang telah diubah) yang diterbitkan oleh Kementerian Keuangan, terdapat usulan untuk menurunkan lebih lanjut tarif pajak maksimum dari 35% menjadi 25%, sekaligus memperlebar kesenjangan antar golongan pajak dan menyesuaikan ambang batas pajak.

Secara spesifik, delegasi Majelis Nasional provinsi Nghe An menyetujui lima kelompok tarif pajak seperti pada opsi 2, tetapi menyarankan untuk mempelajari pengurangan tarif pajak di setiap kelompok agar tarif tertinggi tetap 25% untuk mendorong dan memotivasi wajib pajak.

Sementara itu, Delegasi Majelis Nasional Provinsi Son La mengusulkan peninjauan dan penilaian berkelanjutan terhadap dampak setiap tarif pajak progresif, terutama tarif 30% dan 35%. Para delegasi berpendapat bahwa tarif tersebut cukup tinggi setelah dikurangi tunjangan pribadi dan bahwa penilaian dampaknya terhadap pendapatan dan perilaku wajib pajak diperlukan untuk meminimalkan penggelapan dan penghindaran pajak.

Beberapa pendapat menyatakan bahwa tarif pajak penghasilan pribadi tertinggi seharusnya hanya 25%. Foto: Nam Khanh

Asosiasi Konsultan Pajak dan Agen Pajak Kota Ho Chi Minh menyatakan bahwa mayoritas pendapat sepakat dan menyarankan penghapusan tarif pajak 35%, dan mempertahankan tarif pajak 30% atau kurang untuk menciptakan keunggulan kompetitif di tempat kerja, serta menarik dan mempertahankan talenta.

Pada saat yang sama, hal ini mendorong dan memberikan insentif bagi penciptaan kekayaan yang sah, membatasi penipuan dan penetapan harga transfer, serta meningkatkan kemampuan untuk menarik tenaga kerja asing.

Mengenai kelompok tarif pajak, Asosiasi Konsultan Pajak dan Agen Pajak Kota Ho Chi Minh setuju dengan Opsi 2 yang diusulkan oleh Kementerian Keuangan, tetapi menyarankan penyesuaian kelompok tarif pajak agar memiliki rentang yang lebih lebar, meningkatkannya sebesar 10-15 juta VND dibandingkan dengan rancangan tersebut.

Usulan untuk menaikkan ambang batas pendapatan kena pajak.

Perlu dicatat, Deloitte Vietnam Tax Consulting Co., Ltd. menyatakan bahwa sistem pajak Vietnam saat ini menempatkannya di antara negara-negara dengan tarif pajak penghasilan pribadi yang tinggi dibandingkan dengan negara-negara Asia Tenggara lainnya. Tarif pajak maksimum Vietnam saat ini adalah 35%, setara dengan Thailand dan Filipina. Tarif pajak tertinggi di Singapura hanya 24%, sedangkan di Malaysia dan Myanmar adalah 30%.

Sementara itu, tingkat pendapatan kena pajak di setiap kelompok di Vietnam tergolong rendah dibandingkan dengan wilayah lain.

Oleh karena itu, Deloitte menyarankan agar Kementerian Keuangan tidak hanya menyesuaikan jadwal tarif pajak progresif sebagaimana yang telah dirancang, tetapi juga mempertimbangkan untuk meningkatkan ambang batas pendapatan kena pajak, terutama pada tingkat tertinggi, agar sesuai dengan laju perkembangan ekonomi, memastikan peningkatan daya saing, dan menarik sumber daya manusia berkualitas tinggi.

Sementara itu, Bank Komersial Perdagangan Luar Negeri Vietnam (Vietcombank) mengusulkan peningkatan ambang batas pajak pada golongan 2 dan 3 untuk secara akurat mencerminkan tingkat inflasi dalam beberapa tahun terakhir.

Secara spesifik, Vietcombank mengusulkan tarif pajak sebesar 15-45 juta VND/bulan (atau dibulatkan menjadi 50 juta VND) untuk golongan 2, dan 45-75 juta VND/bulan (atau dibulatkan menjadi 80 juta VND) untuk golongan 3. Untuk golongan yang lebih tinggi (golongan 4 dan 5), bank tersebut meyakini bahwa penyesuaian diperlukan untuk menaikkan ambang batas pajak, dengan tujuan untuk secara efektif menargetkan kelompok berpenghasilan tinggi dan sangat tinggi.

Terkait rancangan tarif pajak, Vietcombank mengusulkan pembedaan yang lebih jelas antara kelompok berpenghasilan rendah dan berpenghasilan tinggi, alih-alih selisih 5% yang seragam seperti dalam draf tersebut.

Secara spesifik, dengan menggabungkan kelompok pajak lama 2 dan 3 menjadi dua kelompok pajak baru, bank tersebut mengusulkan penerapan tarif pajak yang sama dengan kelompok pajak lama 2 (10% atau lebih rendah), bukan 15%. Demikian pula, ketika menggabungkan kelompok pajak lama 4 dan 5 ke dalam kelompok pajak baru 3, tarif pajak harus tetap sama dengan kelompok pajak lama 4 (20% atau lebih rendah), bukan 25%.

Vietcombank menyatakan bahwa di beberapa negara Asia Tenggara, ambang batas penerapan tarif pajak tertinggi seringkali ditetapkan sangat tinggi relatif terhadap PDB per kapita. Misalnya, di Filipina mencapai 17 kali, dan di Malaysia mencapai 36 kali. Oleh karena itu, bank tersebut menyarankan agar Vietnam memilih tingkat menengah, sekitar 20-25 kali PDB per kapita. Jika dihitung dengan rasio 20 kali, ambang batas awal untuk kelompok pajak 5 akan sekitar 200 juta VND per bulan.

Vietnamnet.vn

Sumber: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

Komentar (0)