|

| Para pegawai bank memandu pelanggan melalui proses transaksi. Foto: LE HAO |

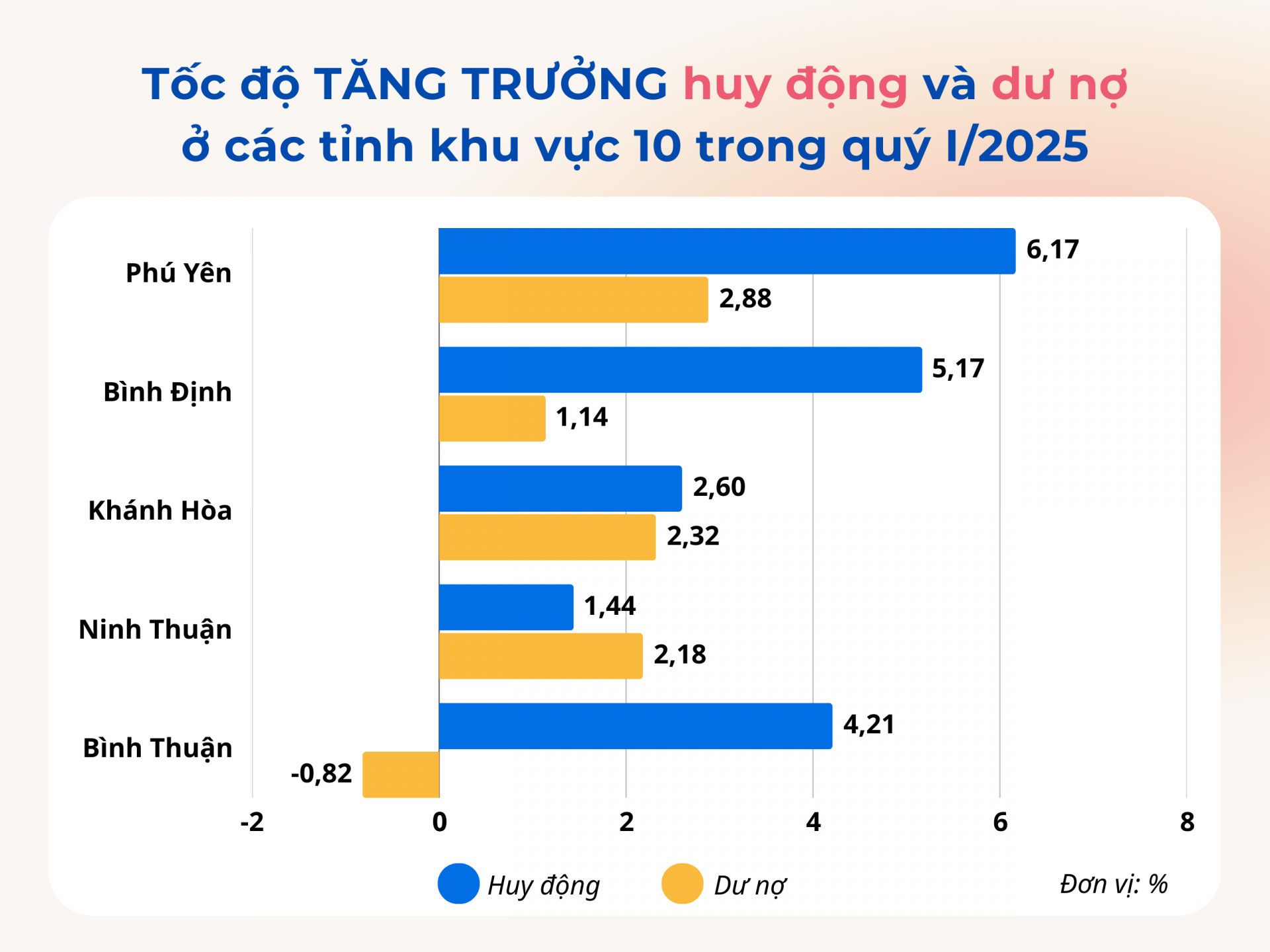

Tingkat pertumbuhan tertinggi di wilayah tersebut 10

Sebagai salah satu bank terkemuka di provinsi ini, Agribank Phu Yen telah menerapkan serangkaian tugas bisnis yang komprehensif sejak awal tahun, bertekad untuk mencapai target yang ditetapkan untuk pertumbuhan simpanan, saldo pinjaman, dan pendapatan layanan. “Berkat upaya seluruh staf, pada akhir kuartal pertama tahun 2025, mobilisasi modal Agribank Phu Yen meningkat sebesar 5,3%, saldo pinjaman meningkat sebesar 2,1%, dan kredit macet terus terkendali dalam batas yang dapat diterima, sehingga menjamin keamanan kredit. Ini adalah hasil yang positif; karena pada periode yang sama tahun lalu, cabang ini masih mencatat penurunan saldo pinjaman pada dua kuartal pertama,” kata Bapak Phan Thong Thai, Direktur Agribank Phu Yen.

Tidak hanya Agribank Phu Yen, tetapi sejak awal tahun 2025 hingga sekarang, lembaga kredit di provinsi ini telah mengikuti arahan pemerintah pusat dan daerah untuk menerapkan berbagai solusi guna memastikan operasi perbankan yang aman, efisien, dan berkelanjutan, sekaligus meningkatkan kualitas kredit, mengendalikan kredit macet, dan memenuhi kebutuhan modal untuk kegiatan produksi dan bisnis masyarakat dan usaha di daerah tersebut. Pada saat yang sama, mereka terus menerapkan kebijakan dukungan pemerintah dan program kredit preferensial, yang berkontribusi pada pertumbuhan ekonomi lokal.

Akibatnya, dalam tiga bulan pertama tahun ini, total saldo kredit yang beredar di provinsi tersebut mencapai 56.641 miliar VND, meningkat 2,88% dibandingkan akhir tahun 2024, 2,3 kali lebih tinggi dibandingkan peningkatan pada periode yang sama tahun lalu. Kredit terus difokuskan pada produksi dan bisnis, area prioritas seperti pertanian dan pembangunan pedesaan, usaha kecil dan menengah, industri pendukung, dan ekspor. Pada akhir Maret 2025, pinjaman yang beredar kepada kelompok prioritas mencapai lebih dari 31.376 miliar VND, yang mencakup lebih dari 55% dari total saldo kredit yang beredar; meningkat sebesar 717 miliar VND, atau 2,34%, dibandingkan akhir tahun 2024.

Selain itu, lembaga kredit di wilayah tersebut secara proaktif menyelenggarakan dialog dan pertemuan langsung dengan nasabah untuk segera menyelesaikan kesulitan dan hambatan, menciptakan kondisi yang menguntungkan bagi bisnis dan masyarakat untuk mengakses kredit bank guna mengembangkan produksi dan bisnis. Pada kuartal pertama tahun 2025, cabang-cabang bank di Phu Yen menyelenggarakan 26 sesi penandatanganan dan dialog. Tujuh cabang berpartisipasi dalam program koneksi bank-bisnis dengan total saldo pinjaman yang beredar sebesar VND 248,47 miliar; suku bunga pinjaman jangka pendek berkisar antara 4,4-7,3%/tahun, dan suku bunga pinjaman jangka menengah dan panjang berkisar antara 7,2-11%/tahun.

|

| Grafis: VIET AN |

Permintaan pinjaman terbatas.

Menurut Cabang Regional 10 Bank Negara Vietnam, pada kuartal pertama tahun 2025, meskipun Phu Yen mencapai tingkat pertumbuhan pinjaman tertinggi di antara provinsi-provinsi di Wilayah 10, angka tersebut masih lebih rendah daripada tingkat pertumbuhan pinjaman rata-rata nasional (3,93%). Sebagian alasannya adalah, meskipun ekonomi provinsi telah menunjukkan tanda-tanda pemulihan, belum ada terobosan yang jelas, sehingga permintaan pinjaman dari individu dan bisnis terbatas. Saat ini, hanya segelintir bisnis di provinsi tersebut yang memiliki pinjaman yang belum lunas melebihi 100 miliar VND. Banyak bisnis yang proaktif mendekati bank tetapi kemudian tidak meminjam lebih lanjut karena mereka kekurangan rencana produksi dan bisnis baru atau masih mempertimbangkan efektivitas investasi tersebut.

"Sebelumnya, bank 'memberi pinjaman dan berlutut untuk menagih,' tetapi sekarang mereka 'berlutut untuk memberi pinjaman.' Bisnis hanya perlu memenuhi persyaratan, dan bank akan segera menghubungi mereka, membujuk mereka untuk meminjam modal," ujar Phan Thong Thai, Direktur Agribank Phu Yen.

Pada tahun 2025, sektor perbankan menargetkan pertumbuhan kredit beredar sekitar 12-14% di provinsi tersebut dibandingkan dengan akhir tahun 2024. Untuk mencapai tujuan ini, Cabang Regional 10 Bank Negara Vietnam akan terus memantau dan memahami situasi sosial-ekonomi dan aktivitas perbankan di wilayah tersebut untuk segera memberikan saran kepada komite Partai dan otoritas setempat agar berkoordinasi dengan sektor perbankan dalam menerapkan kebijakan dan program kredit yang tepat. Secara bersamaan, pihaknya akan fokus pada pengarahan lembaga kredit untuk mempertahankan suku bunga yang stabil, terus meninjau dan menyederhanakan prosedur, serta menciptakan kondisi yang paling menguntungkan bagi masyarakat dan bisnis untuk mengakses modal.

Perwakilan dari bank komersial lainnya juga menyatakan bahwa mereka sekarang secara proaktif mendatangi rumah-rumah untuk memperkenalkan produk dan layanan, mendekatkan kredit kepada masyarakat. Di banyak daerah pedesaan, petugas bank turun ke desa-desa dan dusun-dusun, tempat populasi terkonsentrasi, untuk memperkenalkan kebijakan kredit dan memberikan saran tentang pinjaman yang sesuai. Namun, menemukan pelanggan yang memenuhi kriteria kelayakan dan membutuhkan pinjaman bukanlah hal yang mudah.

Situasi umum sektor perbankan di provinsi-provinsi Wilayah 10 juga demikian. “Meskipun bank-bank di wilayah ini aktif menerapkan solusi untuk meningkatkan pertumbuhan kredit, tingkat pertumbuhan kredit yang beredar di wilayah ini tetap lebih rendah daripada rata-rata nasional. Alasan utamanya adalah kesulitan yang dihadapi oleh bisnis dan individu dalam produksi dan usaha; banyak bisnis yang melakukan pengurangan karyawan atau menghentikan operasinya, sehingga tidak membutuhkan pinjaman. Selain itu, beberapa kelompok nasabah membutuhkan pinjaman tetapi tidak memenuhi persyaratan kelayakan pinjaman karena keterbatasan kemampuan finansial dan kurangnya rencana usaha yang layak,” kata Bapak Bui Huy Tho, Direktur cabang Bank Negara Vietnam Wilayah 10.

Sumber: https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

![[Foto] Perdana Menteri Pham Minh Chinh melakukan panggilan telepon dengan Perdana Menteri Aljazair Sifi Ghrieb](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/18/1773849689752_ndo_br_dsc-9609-jpg.webp)

![[Foto] Sekretaris Jenderal To Lam memimpin sesi tematik tentang teknologi strategis.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/18/1773838586650_anh-1-bnd-1822-7089-jpg.webp)

Komentar (0)