ប្រការ 2 មាត្រា 22 នៃច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនបានចែងអំពីកាលវិភាគពន្ធជាបណ្តើរៗដែលអនុវត្តចំពោះប្រាក់ចំណូលពីប្រាក់បៀវត្សរ៍និងប្រាក់ឈ្នួលដែលមានអត្រាពន្ធចំនួន 7 គឺ 5%, 10%, 15%, 20%, 25%, 30% និង 35% ។

នៅក្នុងសេចក្តីព្រាងច្បាប់ស្តីពីសារពើពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (ជំនួស) ដែលកំពុងត្រូវបានពិគ្រោះយោបល់ដោយ ក្រសួងហិរញ្ញវត្ថុ ក្រសួងបានស្នើជម្រើសពីរដើម្បីធ្វើវិសោធនកម្មកាលវិភាគពន្ធក្នុងទិសដៅកាត់បន្ថយចំនួនអត្រាពន្ធ និងពង្រីកគម្លាតរវាងកម្រិតប្រាក់ចំណូលជាប់ពន្ធ។

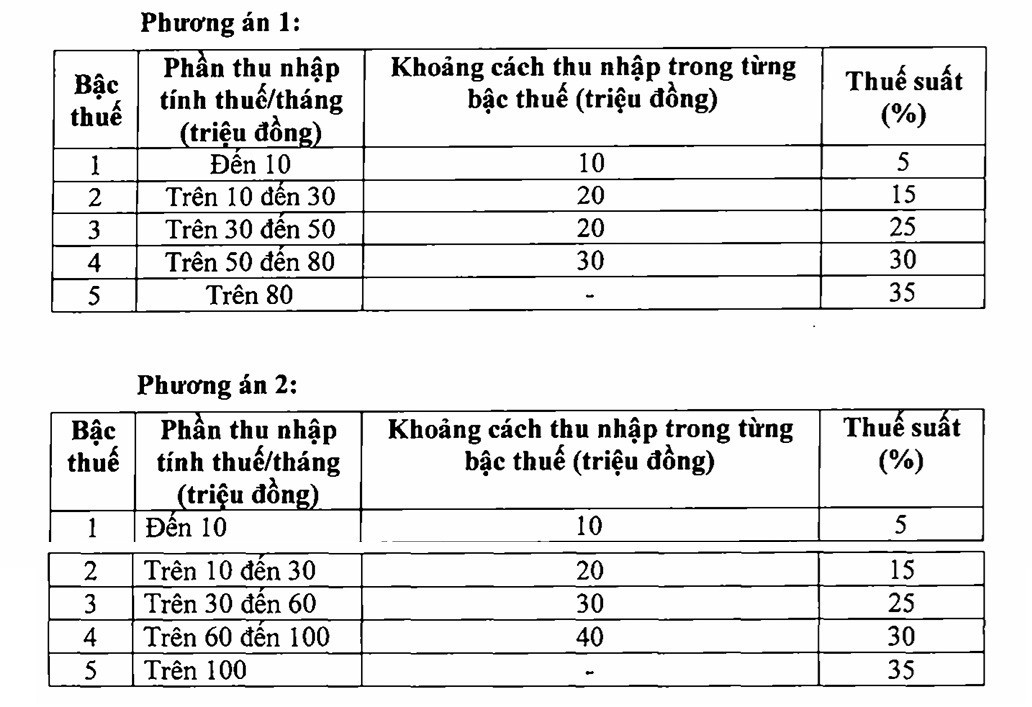

ជម្រើសជាក់លាក់ពីរមានដូចខាងក្រោម៖

នៅក្នុងជម្រើសទាំងពីរ ចំនួននៃអត្រាពន្ធក្នុងតារាងពន្ធត្រូវបានកាត់បន្ថយពី 7 ទៅ 5 ហើយអត្រាពន្ធខ្ពស់បំផុតគឺ 35% ។

យោងតាមក្រសួងហិរញ្ញវត្ថុ ការបង្រួមចំនួនតង្កៀបពន្ធនឹងរួមចំណែកដល់ការសម្រួលការគ្រប់គ្រង និងការប្រមូលពន្ធ សម្រួលដល់ការប្រកាស និងគណនាពន្ធ និងការអនុលោមតាមនិន្នាការនៃកំណែទម្រង់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួននៅ លើពិភពលោក ។

ជម្រើសទាំងពីរសម្រេចបាននូវគោលដៅនៃការកាត់បន្ថយចំនួនតង្កៀបពន្ធ និងការកែសម្រួលកម្រិតប្រាក់ចំណូលជាប់ពន្ធទៅជាលេខគូ។ ទោះជាយ៉ាងណាក៏ដោយផលប៉ះពាល់នៃជម្រើសនីមួយៗលើអ្នកជាប់ពន្ធគឺខុសគ្នា។

សម្រាប់ជម្រើសទី 1 បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធនៅកម្រិត 1 នឹងមិនរងផលប៉ះពាល់ទេ។ ទោះជាយ៉ាងណាក៏ដោយ ដោយសារតែការកែសម្រួលកម្រិតនៃការកាត់កងគ្រួសារ ក្រុមនេះនឹងនៅតែទទួលបានការកាត់បន្ថយពន្ធដដែល។ បុគ្គលដែលបង់ពន្ធនៅកម្រិត 2 ឬខ្ពស់ជាងនេះ នឹងទទួលបានការកាត់បន្ថយពន្ធធំជាងពេលបច្ចុប្បន្ន។

ឧទាហរណ៍ បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធ 10 លាន/ខែ នឹងទទួលបានការកាត់បន្ថយចំនួន 250,000 ដុង/ខែ។ បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធ 30 លាន/ខែ នឹងទទួលបានការកាត់បន្ថយចំនួន 850,000 ដុង/ខែ។ បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធ 40 លាន/ខែ នឹងទទួលបានការកាត់បន្ថយចំនួន 750,000 ដុង/ខែ បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធចំនួន 80 លាន/ខែ នឹងទទួលបានការកាត់បន្ថយចំនួន 650,000 ដុង/ខែ។

សម្រាប់ជម្រើសទី 2 ជាទូទៅបុគ្គលគ្រប់រូបដែលមានប្រាក់ចំណូលជាប់ពន្ធ 50 លានដុង/ខែ ឬតិចជាងនេះ នឹងត្រូវកាត់បន្ថយពន្ធរបស់ខ្លួនស្មើនឹងជម្រើសទី 1។ សម្រាប់បុគ្គលដែលមានចំណូលជាប់ពន្ធលើសពី 50 លានដុង/ខែ ការកាត់បន្ថយនឹងកាន់តែច្រើន ដូច្នេះចំណូលថវិការដ្ឋនឹងថយចុះច្រើនជាងជម្រើសទី 1 ។

យោងតាមក្រសួងហិរញ្ញវត្ថុការអនុវត្តពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដោយវិធីសាស្រ្តរីកចម្រើនគឺជានិន្នាការទូទៅនៅក្នុងពិភពលោក។ ប្រទេសទាំងអស់អនុវត្តកាលវិភាគពន្ធរីកចម្រើនពហុជំហាន ប៉ុន្តែវិធីសាស្ត្រ និងការរចនាខុសគ្នា។ និន្នាការទូទៅដែលប្រទេសមួយចំនួនបានអនុវត្តនាពេលថ្មីៗនេះ គឺដើម្បីសម្រួលកាលវិភាគពន្ធដោយកាត់បន្ថយចំនួនជំហានក្នុងតារាងពន្ធ។

ទាក់ទងនឹងអត្រាពន្ធ អត្រាខ្ពស់បំផុតដែលអាចអនុវត្តបាននៅក្នុងប្រទេសមួយចំនួនត្រូវបានកែសម្រួលដើម្បីបង្កើន។ ឧទាហរណ៍ នៅឆ្នាំ 2024 ហ្វាំងឡង់នឹងដំឡើងអត្រាពន្ធខ្ពស់បំផុតពី 57% ទៅ 57.3% លីទុយអានី ពី 20% ទៅ 32%... ប្រទេសអាស៊ីមួយចំនួនមានអត្រាពន្ធខ្ពស់បំផុត 45% រួមទាំងជប៉ុន កូរ៉េ ចិន ឬ 30% (ម៉ាឡេស៊ី) និង 35% (ហ្វីលីពីន ឥណ្ឌូនេស៊ី)។

ទាក់ទងនឹងចំនួនតង្កៀបពន្ធ ប្រទេសនានាក៏រចនាខុសគ្នាដែរ ឧទាហរណ៍ ប្រទេសសិង្ហបុរីមានតង្កៀបពន្ធច្រើនជាងគេ 13. ប្រទេសនៅអឺរ៉ុប អាមេរិកខាងជើង និងអូស្ត្រាលីភាគច្រើនអនុវត្តតង្កៀបពន្ធ 5-6 ។ សហរដ្ឋអាមេរិកតែមួយគត់មានតង្កៀបពន្ធចំនួន 7 ខណៈប្រទេសអាល់បានីជាប្រទេសដែលមានចំនួនតិចបំផុតគឺមានតែ 2 ប៉ុណ្ណោះ។

ប្រភព៖ https://baolaocai.vn/bieu-thue-thu-nhap-ca-nhan-rut-tu-7-xuong-5-bac-thue-suat-cao-nhat-35-post649396.html

![[រូបថត] ការចុះហត្ថលេខាលើកិច្ចសហប្រតិបត្តិការរវាងក្រសួង សាខា និងមូលដ្ឋាននៃប្រទេសវៀតណាម និងសេណេហ្គាល់](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

Kommentar (0)