បើប្រៀបធៀបទៅនឹងមាស សន្ទស្សន៍ VN ស្ថិតនៅចំណុចទាបបំផុតក្នុងរយៈពេលជាងមួយទសវត្សរ៍ - រូបថត៖ HUU HANH

យោងតាមស្ថិតិពី Tuoi Tre Online ទីផ្សារភាគហ៊ុនវៀតណាមបានចេញពីដំណាក់កាលកែតម្រូវចាប់តាំងពីវគ្គជួញដូរថ្ងៃទី 9 ខែមេសា។ រហូតមកដល់បច្ចុប្បន្ន សន្ទស្សន៍ VN-Index ស្ថិតនៅសប្តាហ៍ទីប្រាំជាប់ៗគ្នានៃការកើនឡើង។

ការវាយតម្លៃទីផ្សារភាគហ៊ុនជាមាស៖ នៅតែស្ថិតនៅបាត។

ទាក់ទងនឹងការអនុវត្ត សន្ទស្សន៍ VN បានវិលត្រឡប់ទៅរកគន្លងកំណើនរបស់ខ្លួនវិញសម្រាប់ឆ្នាំទីបួនជាប់ៗគ្នា។ គិតត្រឹមចុងបញ្ចប់នៃវគ្គជួញដូរនៅថ្ងៃទី 22 ខែមេសា សន្ទស្សន៍នេះបានកើនឡើងប្រហែល 4.1% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ 2026។

ទោះជាយ៉ាងណាក៏ដោយ តម្លៃមាស ពិភពលោក ក៏កំពុងជួបប្រទះនឹងកំណើនឆ្នាំទីបួនជាប់ៗគ្នាផងដែរ ហើយឥឡូវនេះបានកើនឡើងជិត ៩% ចាប់តាំងពីដើមឆ្នាំ ២០២៦។

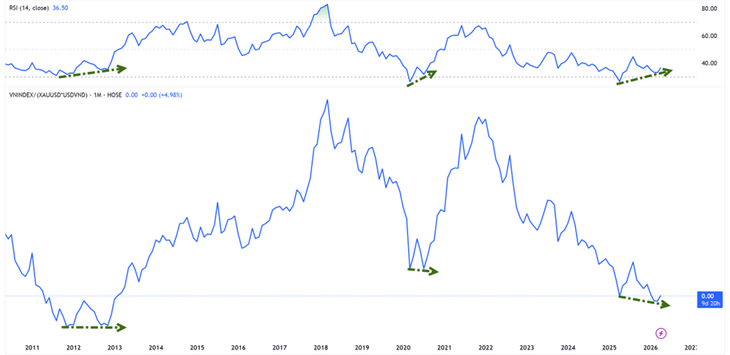

លោក ង្វៀន ធេមិញ - នាយកផ្នែកធនាគារវិនិយោគនៃក្រុមហ៊ុនភាគហ៊ុនមូលបត្រអានប៊ិញ - បានលើកឡើងពីស្ថិតិគួរឱ្យកត់សម្គាល់មួយដែលបង្ហាញថា ប្រសិនបើសន្ទស្សន៍ VN ត្រូវបានវាស់វែងជាមាស (សន្ទស្សន៍ VNI-XAU) ទីផ្សារបច្ចុប្បន្នកំពុងជួញដូរនៅជុំវិញបាតនៃរយៈពេលឆ្នាំ ២០១២-២០១៣។

នេះមានន័យថា ទោះបីជាសន្ទស្សន៍ងើបឡើងវិញក៏ដោយ ភាគហ៊ុនកំពុងត្រូវបានទុកចោលឆ្ងាយដោយមាសក្នុងនិន្នាការកើនឡើង។

ទោះជាយ៉ាងណាក៏ដោយ VNI-XAU កំពុងបង្ហាញសញ្ញានៃភាពខុសគ្នានៃការកើនឡើងជាមួយនឹងសូចនាករសន្ទុះ។

លោក មិញ បានវិភាគថា «កាលពីអតីតកាល សញ្ញានេះបានលេចឡើងក្នុងអំឡុងពេលឆ្នាំ ២០១២-២០១៣ និងនៅឆ្នាំ ២០២០ ដែលជាពេលវេលាដែលទីផ្សារបានបង្កើតជាបាតរយៈពេលវែងមុនពេលចូលទៅក្នុងវដ្តឡើងលើថ្មី»។

លុយថោកនៅមិនទាន់វិលមកវិញនៅឡើយទេ ប៉ុន្តែសម្ពាធបានថយចុះហើយ។

ពីទស្សនៈលំហូរសាច់ប្រាក់ ការវិវឌ្ឍអត្រាការប្រាក់កំពុងបង្ហាញសញ្ញាវិជ្ជមានដំបូង។ លោក Bui Van Huy នាយកស្រាវជ្រាវវិនិយោគនៅ FIDT JSC បានថ្លែងថា អត្រាការប្រាក់ក្នុងមួយយប់រវាងធនាគារបានធ្លាក់ចុះយ៉ាងខ្លាំងពីប្រហែល 8%-10% នៅដើមខែមេសា មកត្រឹម 4% នៅពាក់កណ្តាលខែមេសា។

ការថយចុះនៃថ្លៃដើមមូលធនរយៈពេលខ្លីជួយកាត់បន្ថយសម្ពាធសាច់ប្រាក់ងាយស្រួលនៅក្នុងប្រព័ន្ធ និងធ្វើអោយប្រសើរឡើងនូវអារម្មណ៍ទីផ្សារ ខណៈដែលក្តីបារម្ភអំពីដើមទុនដែលត្រូវបានទាញចេញពីទ្រព្យសកម្មដែលមានហានិភ័យត្រូវបានបន្ធូរបន្ថយខ្លះ។

ទោះជាយ៉ាងណាក៏ដោយ យោងតាមលោក Huy នេះមិនទាន់អាចចាត់ទុកថាជាសញ្ញានៃវដ្តថ្មីនៃប្រាក់ថោកនៅឡើយទេ។ នៅឆ្នាំ 2025 កំណើនឥណទានត្រូវបានគេរំពឹងថានឹងមានប្រហែល 19% ខណៈពេលដែលប្រាក់បញ្ញើនឹងកើនឡើងត្រឹមតែ 11.4% ប៉ុណ្ណោះ ដែលបង្ខំឱ្យធនាគារជាច្រើនបន្តពឹងផ្អែកលើទីផ្សារអន្តរធនាគារ និងបណ្តាញមូលបត្របំណុល។

ដូច្នេះ ចលនាថ្មីៗនេះគឺជា "ការថយចុះភាពតានតឹងក្នុងស្រុក" ជាជាងការបញ្ច្រាស់គោលនយោបាយរូបិយវត្ថុ។

ផលប៉ះពាល់លើភាគហ៊ុនបច្ចុប្បន្នភាគច្រើនត្រូវបានកំណត់ចំពោះការគាំទ្រដល់ការវាយតម្លៃ និងអារម្មណ៍ ខណៈពេលដែលការបង្កើតនិន្នាការកើនឡើងរយៈពេលវែងនៅតែតម្រូវឱ្យមានលក្ខខណ្ឌបន្ថែមដូចជាកំណើនប្រាក់ចំណេញ និងការត្រឡប់មកវិញនៃលំហូរសាច់ប្រាក់ពិតប្រាកដ។

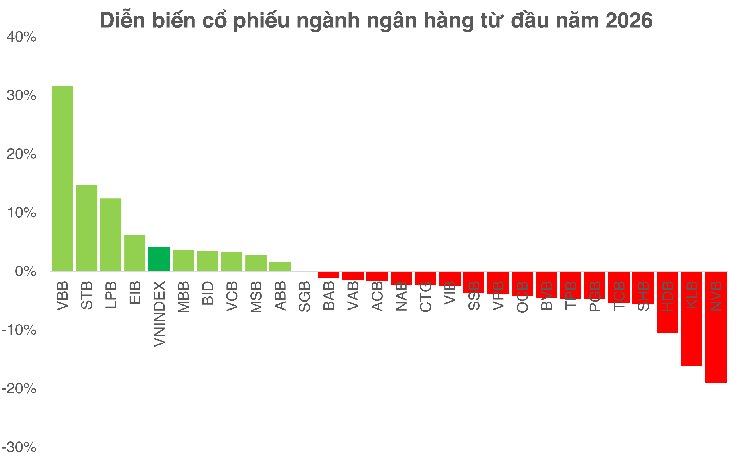

ធនាគារនៅតែជា "ករណីសាកល្បង" សម្រាប់ទីផ្សារ។

យោងតាមលោក Bui Van Huy វិស័យធនាគារនៅតែជាអថេរសំខាន់បំផុតសម្រាប់វាយតម្លៃនិរន្តរភាពនៃទីផ្សារ។ ទាក់ទងនឹងការវាយតម្លៃ ក្រុមនេះបច្ចុប្បន្នកំពុងជួញដូរក្នុងអត្រា P/B 1.3 ដង ជាមួយនឹង ROE ប្រហែល 16% - ទាបជាងកម្រិតប្រវត្តិសាស្ត្រយ៉ាងខ្លាំង។

ខណៈពេលដែលនៅតែមានឱកាសសម្រាប់ការវាយតម្លៃឡើងវិញ ឱកាសនឹងមិនត្រូវបានចែកចាយស្មើៗគ្នាទេ។ ឆ្នាំ ២០២៦ ត្រូវបានគេព្យាករថាជារយៈពេលនៃភាពខុសគ្នាខ្លាំង ដោយធនាគារមានមូលដ្ឋានដើមទុនរឹងមាំ CASA ខ្ពស់ និងគុណភាពទ្រព្យសកម្មមានស្ថេរភាពបន្តបង្កើនគុណសម្បត្តិរបស់ពួកគេ ខណៈដែលធនាគារដែលខ្សោយជាងប្រឈមមុខនឹងសម្ពាធពីការធ្លាក់ចុះ NIM និងការកើនឡើងនៃថ្លៃដើមដើមទុន។

ដោយសារ NIM ទូទាំងឧស្សាហកម្មអាចធ្លាក់ចុះក្រោម 3% ហើយឥណទានកាន់តែមានជម្រើសច្រើន ការវិនិយោគលើធនាគារកាន់តែប្រឈមនឹងបញ្ហាប្រឈម ដែលតម្រូវឱ្យមានវិធីសាស្រ្តជ្រើសរើសកាន់តែច្រើន ជាជាងការទិញដោយផ្អែកលើនិន្នាការឧស្សាហកម្ម។

គិតត្រឹមចុងបញ្ចប់នៃការជួញដូរនៅថ្ងៃទី 22 ខែមេសា

ពីទស្សនៈមួយផ្សេងទៀត លោក ង្វៀន វ៉ាន់ ទ្រុក - នាយកមជ្ឈមណ្ឌលវិភាគនៃក្រុមហ៊ុនភាគហ៊ុនមូលបត្រជាតិ NSI - បានសង្កត់ធ្ងន់ថា រលកនៃការកើនឡើងដើមទុនកំពុងបង្កើតទេសភាពប្រកួតប្រជែងថ្មីមួយ ដោយមានគោលបំណងឆ្ពោះទៅរកដើមទុនចុះបញ្ជីចំនួន 100,000 ពាន់លានដុង។

ក្នុងរយៈពេលខ្លី ការដំឡើងដើមទុនអាចដាក់សម្ពាធលើតម្លៃភាគហ៊ុនដោយសារតែការផ្គត់ផ្គង់កើនឡើង។ ប៉ុន្តែក្នុងរយៈពេលវែង កត្តាសម្រេចចិត្តនៅតែជាប្រសិទ្ធភាពនៃការប្រើប្រាស់ដើមទុន។ ប្រសិនបើប្រាក់ចំណេញដែលបានបង្កើតលើសពីកម្រិតនៃការពនលាយ ភាគហ៊ុនអាចនឹងត្រូវវាយតម្លៃឡើងវិញទៅកម្រិតខ្ពស់ជាងនេះ។

ផ្ទុយទៅវិញ ប្រសិនបើដើមទុនមិនត្រូវបានបំប្លែងទៅជាកំណើនពិតប្រាកដទេ សម្ពាធតម្លៃធ្លាក់ចុះគឺជៀសមិនរួច។

ប្រភព៖ https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[រូបភាព] ជីវិតទីក្រុងហាណូយក្រោមបញ្ហាប្រឈមនៃបរិស្ថាន "ក្តៅខ្លាំង"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[រូបភាព] ទិដ្ឋភាពជិតនៃចំណុចប្រសព្វដែលតភ្ជាប់ផ្លូវល្បឿនលឿនពីរ និងអាកាសយានដ្ឋាន Long Thanh។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

Kommentar (0)