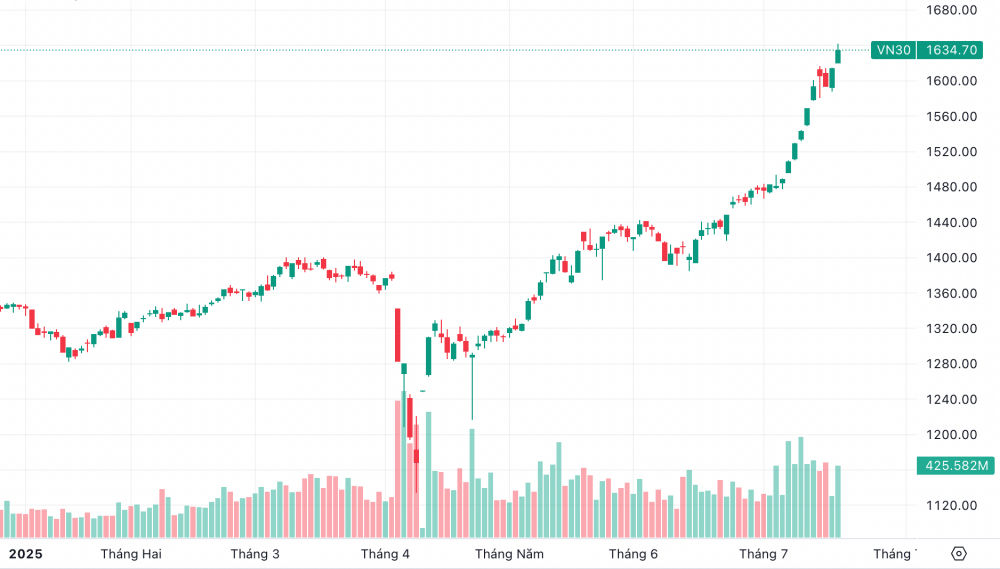

នៅថ្ងៃទី១៧ ខែកក្កដា សន្ទស្សន៍ VN30 បានបិទនៅតម្លៃ ១,៦៣៤.៧ ពិន្ទុ កើនឡើងជាង ២០ ពិន្ទុ ស្មើនឹង ១,២៦% ខណៈដែលសន្ទស្សន៍ VN-Index បានឡើងដល់ ១,៤៩០ ពិន្ទុ កើនឡើង ០,៩៩%។ នេះជាចំណុចខ្ពស់បំផុតក្នុងប្រវត្តិសាស្ត្ររបស់ VN30។

ភាគហ៊ុនកំពូលទាំង 30 នៅក្នុងទីផ្សារនេះទាក់ទាញចំណាប់អារម្មណ៍ទិញជាប្រចាំពីវិនិយោគិនក្នុងស្រុក និងបរទេស។

|

| សន្ទស្សន៍ VN30 បានឈានដល់កម្រិតកំពូលថ្មីក្នុងអំឡុងពេលវគ្គជួញដូរនៅថ្ងៃទី 17 ខែកក្កដា។ |

ពីមុន ក្នុងរយៈពេលប្រាំមួយខែដំបូងនៃឆ្នាំ ២០២៥ កំណើននៃសន្ទស្សន៍ VN ក៏ត្រូវបានគាំទ្រដោយភាគហ៊ុនធំៗមួយចំនួនផងដែរ។

ក្រុមហ៊ុនភាគហ៊ុន MB Securities Joint Stock Company (MBS) បានបញ្ជាក់ថា គិតត្រឹមថ្ងៃទី 4 ខែកក្កដា ឆ្នាំ 2025 ទោះបីជាសន្ទស្សន៍ VN បានងើបឡើងវិញយ៉ាងខ្លាំងជាង 300 ពិន្ទុចាប់តាំងពីព្រឹត្តិការណ៍នៅថ្ងៃទី 2 ខែមេសាក៏ដោយ សន្ទុះកើនឡើងមិនទាន់រីករាលដាលដល់ថ្នាក់ភាគហ៊ុនទាំងអស់នៅឡើយទេ។ ភាគហ៊ុនទំហំមធ្យម និងទំហំតូចនៅតែបន្តកើនឡើងយឺតៗ ឬសូម្បីតែតម្លៃធ្លាក់ចុះបើប្រៀបធៀបទៅនឹងការកើនឡើងនៃសន្ទស្សន៍សំខាន់។

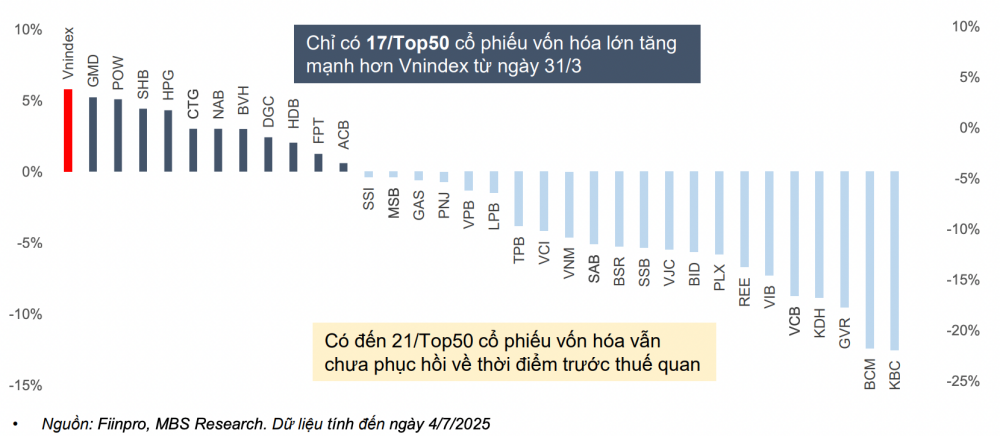

នៅក្នុងក្រុមភាគហ៊ុនធំៗ ការរួមចំណែកដ៏ធំបំផុតភាគច្រើនបានមកពីក្រុមភាគហ៊ុន Vingroup ។ មានតែភាគហ៊ុនចំនួន 12 ក្នុងចំណោមភាគហ៊ុនចំនួន 50 ដែលមានមូលធនទីផ្សារធំជាងគេប៉ុណ្ណោះដែលបានកើនឡើងខ្លាំងជាងសន្ទស្សន៍ VN ចាប់តាំងពីថ្ងៃទី 31 ខែមីនា ឆ្នាំ 2025 ខណៈដែលភាគហ៊ុនប្រហែល 9 បានកើនឡើងតិចជាងសន្ទស្សន៍ VN។ សូម្បីតែភាគហ៊ុនកំពូលទាំង 50 ស្ទើរតែពាក់កណ្តាលក៏មិនទាន់ងើបឡើងវិញដល់កម្រិតមុនពន្ធគយរបស់ពួកគេនៅឡើយទេ។

|

| ការប្រែប្រួលតម្លៃនៃភាគហ៊ុនធំៗកំពូលទាំង 50 ចាប់ពីថ្ងៃទី 31 ខែមីនា (មុនពេលមានការភ្ញាក់ផ្អើលនៃពន្ធគយ) ដល់ថ្ងៃទី 4 ខែកក្កដា ឆ្នាំ 2025។ |

យោងតាមការវាយតម្លៃរបស់ MBS នៅក្នុងបរិបទនៃគោលនយោបាយពន្ធគយរបស់សហរដ្ឋអាមេរិកដែលបានប្រកាសសម្រាប់ប្រទេសវៀតណាម ដែលមានភាពអំណោយផលជាងប្រទេសប្រកួតប្រជែង និងជាមួយនឹងការរំពឹងទុកនៃការធ្វើឱ្យប្រសើរឡើងនូវទីផ្សារភាគហ៊ុនវៀតណាមឱ្យកាន់តែច្បាស់ និន្នាការលក់សុទ្ធរបស់វិនិយោគិនបរទេសត្រូវបានគេរំពឹងថានឹងបញ្ច្រាស់យ៉ាងខ្លាំងនៅក្នុងឆមាសទីពីរនៃឆ្នាំ 2025។ គោលដៅនៃដើមទុនបរទេសភាគច្រើននឹងជាភាគហ៊ុនមូលធនធំដែលមានដែនកំណត់កម្មសិទ្ធិបរទេសគ្រប់គ្រាន់។

គិតត្រឹមថ្ងៃទី 4 ខែកក្កដា ឆ្នាំ 2025 សន្ទស្សន៍ VN កំពុងជួញដូរក្នុងអត្រា P/E ចំនួន 14 ដង ដែលខ្ពស់ជាងមធ្យមភាគក្នុងរយៈពេល 3 ឆ្នាំចុងក្រោយ (13.5x) ប៉ុន្តែនៅតែទាបជាង 17% ធៀបនឹងកម្រិតកំពូល 3 ឆ្នាំ (16.9 ដងក្នុងត្រីមាសទី 4/2021)។

ការវាយតម្លៃរបស់ក្រុមហ៊ុន VN30 (ដែលភាគច្រើននៃមូលធននីយកម្មទីផ្សាររបស់ខ្លួនស្ថិតនៅក្នុងវិស័យធនាគារ) គឺ 12.7 ដងនៃ P/E ដែលខ្ពស់ជាងមធ្យមភាគ 3 ឆ្នាំប្រហែល 3% គឺ 12.3 ដង ប៉ុន្តែនៅតែទាបជាងកម្រិតកំពូល 15 ដងនៅក្នុងត្រីមាសទី 4 ឆ្នាំ 2021។ នេះបង្ហាញថាការវាយតម្លៃទីផ្សារជាទូទៅ និងភាគហ៊ុនធំៗជាពិសេស នៅតែមានភាពទាក់ទាញបើប្រៀបធៀបទៅនឹងកំណើនប្រាក់ចំណេញ និងការរំពឹងទុកនៃការធ្វើឱ្យប្រសើរឡើងនៃទីផ្សារ។

នៅពាក់កណ្តាលទីពីរនៃឆ្នាំ ២០២៥ MBS ជឿជាក់ថាដើមទុននឹងហូរចូលទៅក្នុងភាគហ៊ុនធំៗដែលមិនធ្លាប់ឃើញការកើនឡើងតម្លៃគួរឱ្យកត់សម្គាល់នាពេលថ្មីៗនេះ ដោយសារការវាយតម្លៃដ៏ទាក់ទាញ និងសក្តានុពលសម្រាប់កំណើនប្រាក់ចំណេញ។

នៅក្នុងសេណារីយ៉ូមូលដ្ឋាន ជាមួយនឹងការកើនឡើង 17% នៃប្រាក់ចំណេញសម្រាប់ក្រុមហ៊ុនដែលបានចុះបញ្ជី និងសមាមាត្រ P/E ពី 13.5-13.8 ដង ក្រុមហ៊ុនមូលបត្រនេះរំពឹងថាសន្ទស្សន៍ VN នឹងឈានដល់ 1,500-1,540 ពិន្ទុនៅក្នុងខែចុងក្រោយនៃឆ្នាំ។

នៅក្នុងសេណារីយ៉ូដែលមានសុទិដ្ឋិនិយមជាងនេះ ផលប៉ះពាល់នៃគោលនយោបាយពន្ធគយរបស់សហរដ្ឋអាមេរិកគឺតិចជាងការរំពឹងទុក ដើមទុនបរទេសហូរចូលយ៉ាងខ្លាំងទៅក្នុងទីផ្សារវៀតណាម ដោយសារការរំពឹងទុកនៃការធ្វើឱ្យប្រសើរឡើង កំណើនប្រាក់ចំណេញទីផ្សារត្រូវបានគេរំពឹងថានឹងឈានដល់ 19% សមាមាត្រ P/E ដែលរំពឹងទុកគឺ 13.5-14 ដង ហើយសន្ទស្សន៍ VN អាចកើនឡើងដល់ចន្លោះ 1,580 ពិន្ទុនៅចុងឆ្នាំនេះ។

ប្រភព៖ https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

![[រូបភាព] ទិដ្ឋភាពជិតនៃចំណុចប្រសព្វដែលតភ្ជាប់ផ្លូវល្បឿនលឿនពីរ និងអាកាសយានដ្ឋាន Long Thanh។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[រូបភាព] ជីវិតទីក្រុងហាណូយក្រោមបញ្ហាប្រឈមនៃបរិស្ថាន "ក្តៅខ្លាំង"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Kommentar (0)