ពណ៌ភ្លឺ

ដោយប្រឈមមុខនឹង វិបត្តិសេដ្ឋកិច្ច ការកើនឡើងនៃថ្លៃដើមវត្ថុធាតុដើម និងតម្រូវការទីផ្សារយឺត ឥណទានធនាគារកំពុងក្លាយជា «ខ្សែជីវិត» ដ៏សំខាន់មួយដែលជំរុញការអភិវឌ្ឍសេដ្ឋកិច្ចរបស់ខេត្តដាក់ឡាក់។

នៅចុងខែឧសភា ឆ្នាំ២០២៦ ស្ថានភាពឥណទាននៅ ខេត្តដាក់ឡាក់ បានបង្ហាញសញ្ញាវិជ្ជមាន។ ឥណទានសរុបដែលមិនទាន់សងនៅក្នុងខេត្តត្រូវបានប៉ាន់ប្រមាណថាមានចំនួនជាង ២៧៨,៣០០ ពាន់លានដុង ដែលកើនឡើង ៦,៨% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ២០២៥។ នេះគឺជាអត្រាកំណើនគួរឱ្យចាប់អារម្មណ៍ ខ្ពស់ជាងមធ្យមភាគក្នុងតំបន់ ដែលឆ្លុះបញ្ចាំងពីសមត្ថភាពស្រូបយកដើមទុនដ៏រឹងមាំនៃវិស័យកែច្នៃកសិកម្ម ពាណិជ្ជកម្ម ភស្តុភារកម្ម និងការវិនិយោគហេដ្ឋារចនាសម្ព័ន្ធទីក្រុង។

|

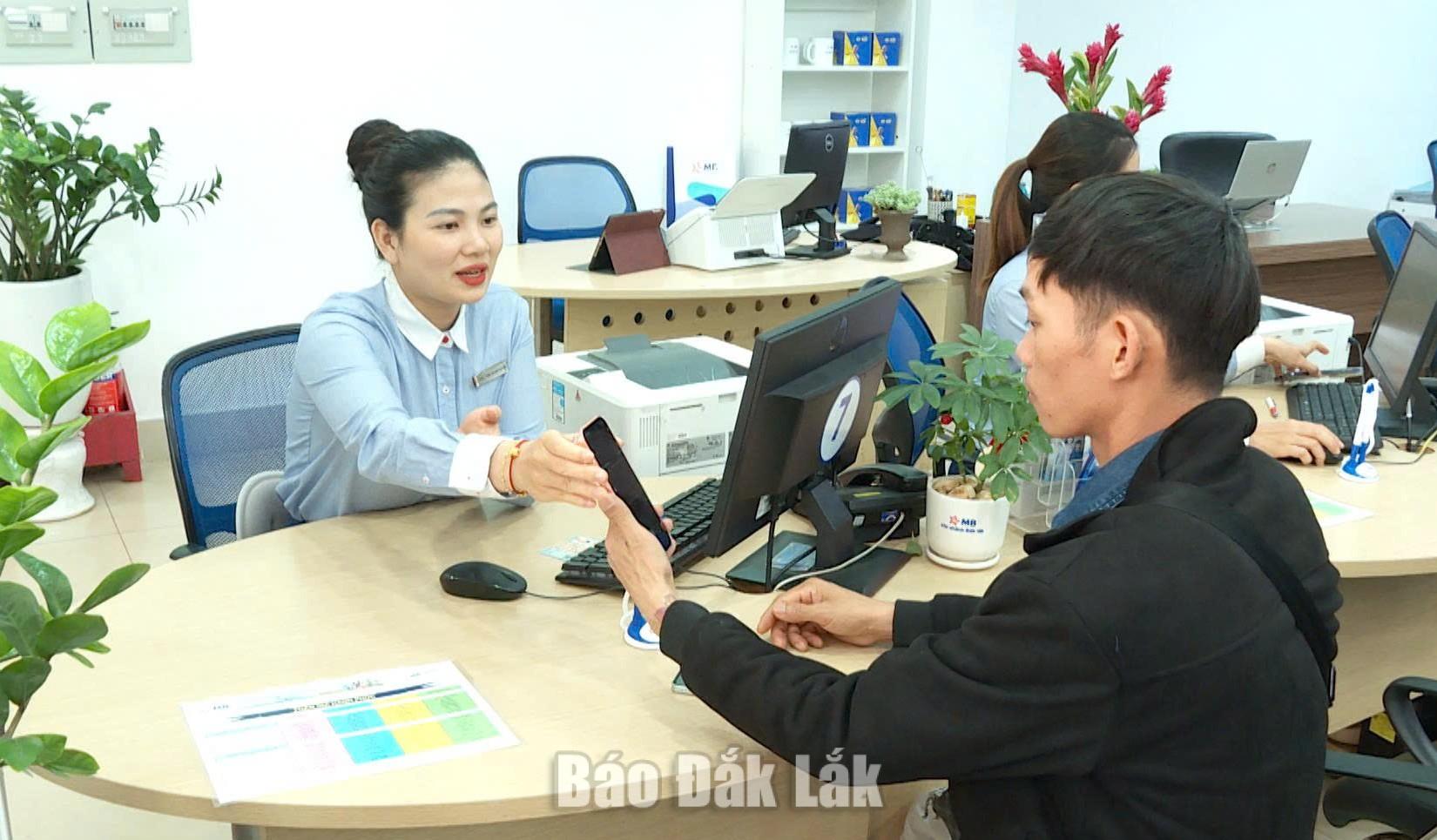

| ការទទួលបានឥណទានបានអនុញ្ញាតឱ្យអាជីវកម្មជាច្រើនពង្រីកផលិតកម្ម និងប្រតិបត្តិការរបស់ពួកគេ។ |

ជាពិសេស ប្រាក់កម្ចីដែលមិនទាន់សងក្នុងវិស័យកសិកម្ម ព្រៃឈើ និងនេសាទបានឈានដល់ជិត ៧០,២០០ ពាន់លានដុង កើនឡើង ៦,៨% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៥។ ប្រសិនបើពិចារណាតែឥណទានសម្រាប់ការអភិវឌ្ឍកសិកម្ម និងជនបទ ទំហំនេះបានឈានដល់ជាង ១៤៧,៥០០ ពាន់លានដុង កើនឡើង ៥,៤% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៥។ ជាពិសេស ធនាគារ Agribank សាខា Dak Lak បានបញ្ជាក់យ៉ាងច្បាស់ពីតួនាទីឈានមុខគេរបស់ខ្លួនក្នុងការវិនិយោគលើវិស័យកសិកម្ម ព្រៃឈើ និងនេសាទ ដោយរក្សាសមាមាត្រនៃប្រាក់កម្ចីដល់វិស័យកសិកម្ម និងតំបន់ជនបទលើសពី ៨០% នៃប្រាក់កម្ចីសរុបដែលមិនទាន់សង។

មិនត្រឹមតែនៅក្នុងវិស័យកសិកម្មប៉ុណ្ណោះទេ ថែមទាំងនៅក្នុងវិស័យពាណិជ្ជកម្ម និងសេវាកម្មផងដែរ ឥណទាននៅតែបន្តមានចំនួនច្រើន ដោយមានប្រាក់កម្ចីមិនទាន់សងជាង ១៧៧.៤០០ ពាន់លានដុង កើនឡើង ៦,៤% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៥។ នេះឆ្លុះបញ្ចាំងពីតួនាទីដ៏សំខាន់កាន់តែខ្លាំងឡើងរបស់វិស័យសេវាកម្មក្នុងកំណើនសេដ្ឋកិច្ច ជាពិសេសផ្នែកភស្តុភារ ទេសចរណ៍ លក់រាយ និងពាណិជ្ជកម្មកសិកម្ម។

ចំណុចគួរឱ្យកត់សម្គាល់មួយនៅក្នុងការផ្លាស់ប្តូរនេះគឺការកើនឡើង 11.8% នៃប្រាក់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងបើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2025 ដែលបង្ហាញថាស្ថាប័នឥណទានកំពុងគាំទ្រយ៉ាងក្លាហានដល់គម្រោងវិនិយោគក្នុងផលិតកម្ម ការពង្រីកវិស័យវត្ថុធាតុដើម និងការកែច្នៃស៊ីជម្រៅ។ អ្វីដែលសំខាន់ជាងនេះទៅទៀត លំហូរមូលធនជាប្រាក់ដុងវៀតណាមមានចំនួនច្រើនលើសលប់ និងកើនឡើង 7.1% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2025 ដែលជួយកាត់បន្ថយហានិភ័យអត្រាប្តូរប្រាក់សម្រាប់សហគមន៍អាជីវកម្ម។

លើសពីនេះ ធនាគារនានាក៏បានអនុវត្តកម្មវិធីឥណទានយ៉ាងសកម្មដែលដឹកនាំដោយរដ្ឋាភិបាល នាយករដ្ឋមន្ត្រី និងធនាគាររដ្ឋវៀតណាមផងដែរ។ ឧទាហរណ៍ កម្មវិធីឥណទានសម្រាប់វិស័យកសិកម្ម ព្រៃឈើ និងនេសាទបានឈានដល់ ១៥,២១០ ពាន់លានដុង កើនឡើង ៩០,៣%; កម្មវិធីប្រាក់កម្ចីសម្រាប់លំនៅដ្ឋានសង្គម លំនៅដ្ឋានកម្មករ និងគម្រោងជួសជុល និងកសាងអាផាតមិនឡើងវិញ ក្រោមសេចក្តីសម្រេចលេខ ៣៣/NQ-CP បានឈានដល់ ១៥០ ពាន់លានដុង កើនឡើង ១០៥,៥%។

រួមជាមួយនឹងឥណទានពាណិជ្ជកម្ម ឥណទានផ្អែកលើគោលនយោបាយនៅខេត្តដាក់ឡាក់នៅតែបន្តជា «សសរស្តម្ភ» ដ៏សំខាន់មួយរបស់សន្តិសុខសង្គម។ ប្រភពដើមទុននេះបានជួយគ្រួសាររាប់រយរាប់ពាន់គ្រួសារ ជាពិសេសនៅតំបន់ដាច់ស្រយាល ឱ្យទទួលបានប្រាក់កម្ចីអនុគ្រោះ ដើម្បីអភិវឌ្ឍសេដ្ឋកិច្ចរបស់ពួកគេ និងកាត់បន្ថយអត្រានៃការផ្តល់ប្រាក់កម្ចីខុសច្បាប់។

បន្តសម្រួលដល់លំហូរនៃដើមទុន។

ទោះបីជាលំហូរឥណទានមានភាពរឹងមាំក៏ដោយ ក៏នៅតែមានបញ្ហាប្រឈមជាច្រើនដែលត្រូវយកឈ្នះ ដើម្បីផ្លាស់ប្តូរដើមទុននេះទៅជាម៉ាស៊ីនកំណើនប្រកបដោយចីរភាព។

យោងតាមលោក Vo Tien Nam អនុប្រធានសាខាធនាគារ Agribank ខេត្ត Dak Lak បញ្ហាប្រឈមដ៏ធំបំផុតនាពេលបច្ចុប្បន្នគឺស្ថិតនៅលើស្ថានភាពផ្លូវច្បាប់នៃទ្រព្យសម្បត្តិលើដីកសិកម្ម ជាពិសេសគម្រោងវិនិយោគបច្ចេកវិទ្យាខ្ពស់។ លើសពីនេះ គំរូផ្តល់ប្រាក់កម្ចីដែលផ្អែកលើខ្សែសង្វាក់ផ្គត់ផ្គង់ដែលភ្ជាប់អាជីវកម្ម សហករណ៍ និងកសិករ ទោះបីជាមានការរំពឹងទុកខ្ពស់ក៏ដោយ ក៏នៅតែប្រឈមមុខនឹងការលំបាកដោយសារតែខ្វះការប្តេជ្ញាចិត្តក្នុងការផ្គត់ផ្គង់ផលិតផល និងតម្លាភាពក្នុងការគ្រប់គ្រងអង្គភាពមួយចំនួន។

|

| វិស័យធនាគារកំពុងពន្លឿនដំណើរការឌីជីថល ដោយរួមបញ្ចូលទិន្នន័យ VNeID និងកាតអត្តសញ្ញាណពលរដ្ឋដែលបង្កប់បន្ទះឈីប ដើម្បីធ្វើឱ្យនីតិវិធីមានភាពសាមញ្ញ។ |

ការផ្តោតសំខាន់នៅក្នុងរយៈពេលខាងមុខមិនត្រឹមតែលើការពង្រីកវិសាលភាពនៃឥណទានប៉ុណ្ណោះទេ ប៉ុន្តែសំខាន់ជាងនេះទៅទៀត គឺការកែលម្អគុណភាព និងប្រសិទ្ធភាពនៃការប្រើប្រាស់ដើមទុន។ ធនាគារនានាត្រូវលើកកម្ពស់ការផ្តល់ប្រាក់កម្ចីតាមបណ្តោយខ្សែសង្វាក់តម្លៃកសិកម្ម ការផ្តល់ហិរញ្ញប្បទានដល់ភស្តុភារ ការកែច្នៃស៊ីជម្រៅ និងការនាំចេញ ដើម្បីបង្កើនតម្លៃផលិតផលក្នុងស្រុក។ នាយកធនាគាររដ្ឋវៀតណាម សាខាទី១១ លោក Nguyen Kim Cuong |

វិស័យធនាគារនៅខេត្តដាក់ឡាក់បាននិងកំពុងអនុវត្តដំណោះស្រាយជាច្រើនដែលអាចបត់បែនបាន ដូចជាការលើកកម្ពស់ដំណើរការឌីជីថលូបនីយកម្ម ការរួមបញ្ចូលទិន្នន័យ VNeID និងកាតអត្តសញ្ញាណប័ណ្ណពលរដ្ឋដែលបង្កប់បន្ទះឈីប ដើម្បីកាត់បន្ថយនីតិវិធី។ ទាក់ទងនឹងឥណទានបៃតង និងសេដ្ឋកិច្ចរង្វង់ ទោះបីជាចំនួនអតិថិជនដែលមានសិទ្ធិទទួលបាននៅមានកម្រិតក៏ដោយ ធនាគារបានចាប់ផ្តើមផ្តល់ហិរញ្ញប្បទានដល់អាជីវកម្មធំៗ និងមានកេរ្តិ៍ឈ្មោះល្អ នៅក្នុងខ្សែសង្វាក់ផ្គត់ផ្គង់នៃផលិតផលកសិកម្មសំខាន់ៗ ដូចជាកាហ្វេ ធូរេន និងម្រេច។

ធនាគារពាណិជ្ជកម្មជាច្រើននៅក្នុងខេត្តក៏បានពង្រីកការផ្តល់ប្រាក់កម្ចីដោយផ្អែកលើខ្សែសង្វាក់ផ្គត់ផ្គង់ ដោយការផ្តល់ប្រាក់កម្ចីដោយផ្អែកលើលំហូរសាច់ប្រាក់ និងផែនការផលិតកម្មជំនួសឱ្យការពឹងផ្អែកទាំងស្រុងលើទ្រព្យបញ្ចាំ។ នេះជួយឱ្យអាជីវកម្ម និងសហករណ៍ជាច្រើនមានលទ្ធភាពទទួលបានដើមទុនកាន់តែងាយស្រួល។

ទោះជាយ៉ាងណាក៏ដោយ ដើម្បីធានាថាលំហូរឥណទាននៅតែជា "កម្លាំងជំរុញ" ដ៏មានប្រសិទ្ធភាព លោក Vo Tien Nam បានផ្ដល់យោបល់ថា មូលដ្ឋាននានាគួរតែលើកកម្ពស់ការអភិវឌ្ឍលេខកូដតំបន់ដាំដុះ និងវិញ្ញាបនបត្របៃតង ដោយចាត់ទុកទាំងនេះជា "លិខិតឆ្លងដែន" សម្រាប់ផលិតផលកសិកម្មក្នុងស្រុក ដើម្បីទៅដល់ទីផ្សារអន្តរជាតិ។ ក្នុងពេលជាមួយគ្នានេះ គោលនយោបាយគាំទ្រការធានារ៉ាប់រងកសិកម្ម គឺត្រូវការជាចាំបាច់ ដើម្បីកាត់បន្ថយហានិភ័យនៃគ្រោះមហន្តរាយធម្មជាតិ ដោយជួយធនាគារនានាចែកចាយកញ្ចប់ឥណទានទ្រង់ទ្រាយធំប្រកបដោយទំនុកចិត្តដល់តំបន់ជនបទ។

ដោយក្រឡេកមើលតួលេខកំណើនក្នុងរយៈពេលប៉ុន្មានខែដំបូងនៃឆ្នាំ ២០២៦ វាច្បាស់ណាស់ថាឥណទាននៅខេត្តដាក់ឡាក់មិនមែនគ្រាន់តែជា "ការចាក់បញ្ចូលដើមទុន" នោះទេ ប៉ុន្តែវាបានក្លាយជាឧបករណ៍សម្រាប់ជំរុញការរៀបចំរចនាសម្ព័ន្ធសេដ្ឋកិច្ចឡើងវិញ។ នៅពេលដែល "ចំណុចកកស្ទះ" ត្រូវបានដកចេញ ខេត្តនេះមានហេតុផលគ្រប់បែបយ៉ាងដើម្បីរំពឹងថានឹងមានវដ្តអភិវឌ្ឍន៍ថ្មីមួយ ដែលកសិកម្មបច្ចេកវិទ្យាខ្ពស់ និងសេដ្ឋកិច្ចបៃតងក្លាយជាកម្លាំងចលករសំខាន់នៃកំណើន ដែលបញ្ជាក់ពីជំហររបស់ខ្លួនជាមជ្ឈមណ្ឌលកសិកម្មទំនើបនៅក្នុងតំបន់ខ្ពង់រាបកណ្តាល។

ខា លេ

ប្រភព៖ https://baodaklak.vn/kinh-te/202606/khoi-sac-tin-dung-nhung-thang-dau-nam-00f2271/

Kommentar (0)