ចាប់តាំងពីដើមខែវិច្ឆិកាមក ធនាគារជាង ១០ បានដំឡើងអត្រាការប្រាក់លើប្រាក់បញ្ញើ រួមទាំងធនាគារមួយចំនួននៅក្នុងក្រុម Big4 ផងដែរ។

អតិថិជនកំពុងធ្វើប្រតិបត្តិការនៅ HDBank (ស្រុកទី១ ទីក្រុងហូជីមិញ) - រូបថត៖ ក្វាងឌិញ

ទន្ទឹមនឹងនេះ ធនាគាររដ្ឋវៀតណាមទើបតែបានចេញសារាចរលេខ ៤៨ ដែលតម្រូវឱ្យធនាគារនានាមិនផ្តល់ការផ្សព្វផ្សាយណាមួយ (ជាសាច់ប្រាក់ អត្រាការប្រាក់ ឬទម្រង់ផ្សេងទៀត) ដែលមិនស្របតាមច្បាប់នៅពេលទទួលយកប្រាក់បញ្ញើ។

អត្រាការប្រាក់លើប្រាក់បញ្ញើបានកើនឡើងទូទាំងក្រុមប្រឹក្សាភិបាល។

យោងតាមកាសែត Tuoi Tre ចាប់តាំងពីដើមខែវិច្ឆិកាមក ធនាគារមួយចំនួនដូចជា LPBank, Nam A Bank, IVB, VietABank, VIB, MB, Agribank , Techcombank, ABBank, VietBank… បានបង្កើនអត្រាការប្រាក់លើប្រាក់បញ្ញើ។ បច្ចុប្បន្ននេះ អត្រាការប្រាក់លើប្រាក់បញ្ញើសម្រាប់រយៈពេល 12 ខែបានឈានដល់ 5.95%/ឆ្នាំ ហើយសម្រាប់រយៈពេល 13 ខែវាលើសពី 6%/ឆ្នាំ។ អត្រាការប្រាក់លើប្រាក់បញ្ញើលើសពី 6%/ឆ្នាំសម្រាប់រយៈពេលវែងបានលេចឡើងនៅធនាគារជាច្រើន។

គួរកត់សម្គាល់ថា បន្ទាប់ពីរយៈពេលយូរនៃការរក្សាអត្រាការប្រាក់បញ្ញើទាប ធនាគារ Agribank បានដំឡើងអត្រាការប្រាក់ចាប់ពីថ្ងៃទី 15 ខែវិច្ឆិកា ជាមួយនឹងការកើនឡើងជាមធ្យម 0.2 - 0.3%។ ដូច្នេះ អត្រាការប្រាក់សម្រាប់រយៈពេល 6 ខែ និង 12 ខែគឺ 3.5%/ឆ្នាំ និង 4.7%/ឆ្នាំរៀងៗខ្លួន។ អត្រាការប្រាក់ខ្ពស់បំផុត 4.8%/ឆ្នាំ ត្រូវបានអនុវត្តចំពោះរយៈពេល 24 ខែ។

នៅធនាគារ Nam A អត្រាការប្រាក់សម្រាប់ប្រាក់បញ្ញើសន្សំដែលមិនត្រូវការវេជ្ជបញ្ជាបានកើនឡើងពី 0.2% ដល់ 6% ក្នុងមួយឆ្នាំសម្រាប់ប្រាក់បញ្ញើចំនួន 500 ពាន់លានដុង ឬច្រើនជាងនេះ ជាមួយនឹងរយៈពេល 24 ខែ។ ចំពោះប្រាក់បញ្ញើសន្សំតាមអ៊ីនធឺណិត ធនាគារ Nam A បានបង្កើនអត្រាការប្រាក់យ៉ាងច្រើនរហូតដល់ 0.7%។ បច្ចុប្បន្ន អត្រាការប្រាក់ខ្ពស់បំផុតគឺ 5.9% ក្នុងមួយឆ្នាំសម្រាប់រយៈពេល 36 ខែ; 4.5% ក្នុងមួយឆ្នាំសម្រាប់រយៈពេល 1-2 ខែ; 4.75% ក្នុងមួយឆ្នាំសម្រាប់រយៈពេល 3 ខែ; និង 5.3% ក្នុងមួយឆ្នាំសម្រាប់រយៈពេល 10 ខែ។

សូម្បីតែអាស្រ័យលើផ្នែកអតិថិជនក៏ដោយ ធនាគារនីមួយៗមានគោលការណ៍ខុសៗគ្នា។ ឧទាហរណ៍ នៅ VPBank អតិថិជនអាទិភាពទទួលបានប្រាក់រង្វាន់អត្រាការប្រាក់ 0.1%។ ប្រសិនបើអតិថិជនដាក់ប្រាក់លើសពី 300 លានដុង VPBank បន្ថែមអត្រាការប្រាក់ 0.5% ទៀត។

ដំឡើងអត្រាការប្រាក់ និងផ្តល់អំណោយដល់អតិថិជនដែលដាក់ប្រាក់។

ថ្មីៗនេះ ធនាគារនានាបានបង្កើនការប្រកួតប្រជែងរបស់ខ្លួន ដើម្បីទាក់ទាញប្រាក់បញ្ញើ មិនត្រឹមតែតាមរយៈអត្រាការប្រាក់ប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងតាមរយៈកម្មវិធីផ្សព្វផ្សាយដ៏ទាក់ទាញផ្សេងៗផងដែរ។ ឧទាហរណ៍ ធនាគារ SHB បានរៀបចំការចាប់រង្វាន់ដើម្បីចែកសៀវភៅសន្សំដល់អតិថិជន។ ធនាគារជាច្រើនទៀតក៏ផ្តល់ជូនអំណោយដូចជា ឆ័ត្រ អាវភ្លៀង និងពែងកម្តៅ ដើម្បីទាក់ទាញអ្នកដាក់ប្រាក់ផងដែរ។

ក្នុងចំណោមអត្រាការប្រាក់ដែលកំពុងកើនឡើង អតិថិជនកាន់តែមានទំនោរក្នុងការចរចាអត្រាការប្រាក់រយៈពេលវែង ឬប្តូរទៅធនាគារផ្សេងទៀតដែលផ្តល់កិច្ចព្រមព្រៀងកាន់តែប្រសើរ។

អ្នកស្រី NTH នៅស្រុកថាញ់សួន (ហាណូយ) ថ្មីៗនេះបានបិទគណនីសន្សំរបស់គាត់ចំនួន ៥០០ លានដុង ដើម្បីប្តូរទៅគណនីសន្សំរយៈពេល ១២ ខែជំនួសឱ្យគណនីសន្សំរយៈពេល ៦ ខែមុន ជាមួយនឹងអត្រាការប្រាក់ ៥,៩%/ឆ្នាំ ដោយសារអត្រាការប្រាក់បន្ថែម ០,៥% សម្រាប់ប្រាក់បញ្ញើលើសពី ៣០០ លានដុង។

ទន្ទឹមនឹងនេះ លោក TMD នៅស្រុកហៃបាទ្រុង (ហាណូយ) បានជ្រើសរើសដាក់ប្រាក់ចំនួន ១,២ ពាន់លានដុងសម្រាប់រយៈពេលខ្លីមួយខែ ដោយមានគម្រោងដាក់ប្រាក់រយៈពេលវែងនៅជិតបុណ្យតេត នៅពេលដែលអត្រាការប្រាក់ជាធម្មតាខ្ពស់ជាង។ លោកក៏បានប្តូរទៅធនាគារមួយផ្សេងទៀត ពីព្រោះលោកបានទទួលដបទឹកឥតគិតថ្លៃ និងមានឱកាសឈ្នះគណនីសន្សំចំនួន ៣០០ លានដុងក្នុងឆ្នោត។

អ្នកជំនាញផ្នែកធនាគារ លោក Nguyen Tri Hieu ជឿជាក់ថា តម្រូវការដើមទុនខ្ពស់ពីអាជីវកម្មនៅចុងឆ្នាំកំពុងបង្ខំឱ្យធនាគារបង្កើនអត្រាការប្រាក់លើប្រាក់បញ្ញើ។ និន្នាការនេះទំនងជានឹងបន្តរហូតដល់ចុងឆ្នាំ។

យោងតាមទិន្នន័យពីធនាគាររដ្ឋវៀតណាម នៅចុងខែសីហា ប្រាក់បញ្ញើសរុបពីបុគ្គលម្នាក់ៗទៅក្នុងធនាគារបានឈានដល់កម្រិតខ្ពស់បំផុតគឺ ៦.៩២៤.៨៨៩ ពាន់លានដុង។

អតិថិជនកំពុងធ្វើប្រតិបត្តិការនៅ Techcombank (ស្រុកទី 1 ទីក្រុងហូជីមិញ) - រូបថត៖ ក្វាងឌិញ

តើធនាគារហាមឃាត់មិនឱ្យផ្តល់ជូនការផ្សព្វផ្សាយទេ?

ក្នុងរយៈពេលប៉ុន្មានថ្ងៃថ្មីៗនេះ មនុស្សជាច្រើនបានចាប់អារម្មណ៍យ៉ាងខ្លាំងជាមួយនឹងព័ត៌មានថា ធនាគាររដ្ឋវៀតណាមបានចេញសារាចរលេខ ៤៨ ដែលចែងថា ធនាគារនានា នៅពេលទទួលយកប្រាក់បញ្ញើ មិនត្រូវបានអនុញ្ញាតឱ្យផ្តល់ជូនការផ្សព្វផ្សាយក្នុងទម្រង់ណាមួយ (សាច់ប្រាក់ អត្រាការប្រាក់ និងទម្រង់ផ្សេងទៀត) ដែលមិនស្របតាមច្បាប់នោះទេ។

មនុស្សជាច្រើនឆ្ងល់ថាតើនេះមានន័យថាធនាគារមិនត្រូវបានអនុញ្ញាតឱ្យផ្តល់ជូនការផ្សព្វផ្សាយដល់អ្នកដាក់ប្រាក់ដែរឬទេ?

ថ្លែងទៅកាន់ កាសែត Tuoi Tre អនុប្រធានធនាគារភាគហ៊ុនធំមួយក្នុងទីក្រុងហូជីមិញ បាននិយាយថា ធនាគាររដ្ឋវៀតណាមមិនហាមឃាត់ធនាគារពីការផ្តល់ជូនការផ្សព្វផ្សាយដល់អ្នកដាក់ប្រាក់ទេ គ្រាន់តែហាមឃាត់ការផ្សព្វផ្សាយដែល «មិនអនុវត្តតាមច្បាប់» មានន័យថាការផ្សព្វផ្សាយលើសពីដែនកំណត់ច្បាប់។

បច្ចុប្បន្ននេះ ការកំណត់អត្រាការប្រាក់ត្រូវបានអនុវត្តចំពោះរយៈពេលក្រោម 6 ខែ។ ការកំណត់នេះត្រូវបានកំណត់ដោយទេសាភិបាលធនាគាររដ្ឋវៀតណាមសម្រាប់រយៈពេលនីមួយៗ និងសម្រាប់ប្រភេទស្ថាប័នឥណទាននីមួយៗ។

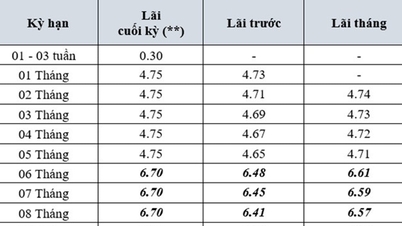

ដូច្នេះ អត្រាការប្រាក់អតិបរមាដែលអនុវត្តចំពោះប្រាក់បញ្ញើតាមតម្រូវការ និងប្រាក់បញ្ញើមានកាលកំណត់ដែលមានរយៈពេលតិចជាង 1 ខែ បច្ចុប្បន្នគឺ 0.5%/ឆ្នាំ។ ចំពោះប្រាក់បញ្ញើមានកាលកំណត់ដែលមានរយៈពេលចាប់ពី 1 ខែដល់តិចជាង 6 ខែ គឺ 4.75%/ឆ្នាំ។ អត្រាការប្រាក់អតិបរមាសម្រាប់ប្រាក់បញ្ញើជាប្រាក់ដុងវៀតណាមនៅមូលនិធិឥណទានប្រជាជន និងស្ថាប័នមីក្រូហិរញ្ញវត្ថុគឺ 5.25%/ឆ្នាំ។

អត្រាការប្រាក់លើប្រាក់បញ្ញើមានកាលកំណត់រយៈពេល 6 ខែ ឬច្រើនជាងនេះត្រូវបានកំណត់ដោយស្ថាប័នឥណទាន និងសាខាធនាគារបរទេសដោយផ្អែកលើការផ្គត់ផ្គង់ទីផ្សារ និងតម្រូវការមូលធន។

ដូច្នេះ ប្រសិនបើផ្តល់ជូនការផ្សព្វផ្សាយ ធនាគារត្រូវតែធានាថា ចំនួនសរុបនៃការប្រាក់ និងអំណោយផ្សព្វផ្សាយមិនលើសពីដែនកំណត់ដែលបានកំណត់នោះទេ។

ហេតុអ្វីបានជាធនាគារដំឡើងអត្រាការប្រាក់?

យោងតាមព័ត៌មានពីអនុប្រធានធនាគាររដ្ឋវៀតណាម លោក ដាវ មិញ ទូ ឥណទានបានកើនឡើង ១០% នៅចុងខែតុលា ឆ្នាំ២០២៤ បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ២០២៣។ ចាប់ពីពេលនេះរហូតដល់ចុងឆ្នាំ ធនាគារនានាត្រូវបានតម្រូវឱ្យបំពេញតម្រូវការមូលធនរបស់សេដ្ឋកិច្ចយ៉ាងពេញលេញ ជាពិសេសមូលធនសម្រាប់ផលិតកម្ម អាជីវកម្ម និងការប្រើប្រាស់ក្នុងអំឡុងបុណ្យចូលឆ្នាំចិន ឆ្នាំ២០២៥។

អ្នកជំនាញជឿជាក់ថា ការដំឡើងអត្រាការប្រាក់បញ្ញើដោយធនាគារគឺចាំបាច់សម្រាប់ហេតុផលសំខាន់ពីរ។

ទីមួយ តម្រូវការប្រាក់កម្ចីពីអាជីវកម្មកើនឡើងគួរឱ្យកត់សម្គាល់នៅចុងឆ្នាំ។ ទីពីរ ការកើនឡើងយ៉ាងខ្លាំងនៃអត្រាប្តូរប្រាក់ និងតម្លៃមាសថ្មីៗនេះ បាននាំឱ្យមនុស្សផ្លាស់ប្តូរដើមទុនមួយចំនួនរបស់ពួកគេទៅកាន់បណ្តាញវិនិយោគទាំងនេះ។

ដូច្នេះ ធនាគារនានាត្រូវបង្ខំចិត្តកែសម្រួលអត្រាការប្រាក់ឱ្យឡើងខ្ពស់ដើម្បីការពារផលប្រយោជន៍របស់អ្នកដាក់ប្រាក់ មិនមែនដើម្បីផ្លាស់ប្តូរគោលនយោបាយរូបិយវត្ថុនោះទេ។

ទាក់ទងនឹងទិសដៅនៃការគ្រប់គ្រងគោលនយោបាយរូបិយវត្ថុ អនុប្រធានធនាគារជាតិវៀតណាមបានអះអាងថា គោលដៅនៃការគាំទ្រដើមទុនសម្រាប់អាជីវកម្ម និងសេដ្ឋកិច្ចនឹងបន្តរក្សា។ ធនាគាររដ្ឋវៀតណាមកំពុងពិចារណាជម្រើសសម្រាប់អត្រាការប្រាក់គោលនយោបាយក្នុងរយៈពេលខាងមុខ ដែលអាចនៅដដែល ឬបន្តថយចុះអាស្រ័យលើកត្តាដូចជា ស្ថិរភាពម៉ាក្រូសេដ្ឋកិច្ច ការគ្រប់គ្រងអតិផរណា និងគោលដៅនៃការគាំទ្រកំណើន។

ដើម្បីគាំទ្រដល់អាជីវកម្ម និងបុគ្គល ធនាគារជាតិវៀតណាមបានណែនាំស្ថាប័នឥណទានឱ្យអនុវត្តដំណោះស្រាយជាច្រើនប្រកបដោយភាពសកម្ម ដូចជាការកាត់បន្ថយថ្លៃដើម ការពិនិត្យឡើងវិញ និងការលើកលែងថ្លៃសេវាដែលមិនចាំបាច់។

លើសពីនេះ ធនាគារនានាត្រូវបានតម្រូវឱ្យធ្វើឱ្យនីតិវិធីផ្តល់ប្រាក់កម្ចីមានភាពសាមញ្ញ និងបង្កើនការអនុវត្តបច្ចេកវិទ្យាព័ត៌មានក្នុងដំណើរការផ្តល់ប្រាក់កម្ចី ដើម្បីជួយកាត់បន្ថយអត្រាការប្រាក់ផ្តល់ប្រាក់កម្ចី និងសម្រួលដល់ការទទួលបានប្រាក់កម្ចីពីធនាគាររបស់អតិថិជន។

[ការផ្សាយពាណិជ្ជកម្ម_២]

ប្រភព៖ https://tuoitre.vn/lai-suat-huy-dong-bat-dau-nong-20241123234657242.htm

Kommentar (0)