នៅថ្ងៃទី 2 ខែវិច្ឆិកា ធនាគាររដ្ឋបានប្រកាសទិន្នន័យចុងក្រោយបំផុតស្តីពីប្រាក់បញ្ញើរបស់អតិថិជននៅគ្រឹះស្ថានឥណទានរហូតដល់ខែកញ្ញា ឆ្នាំ 2024។

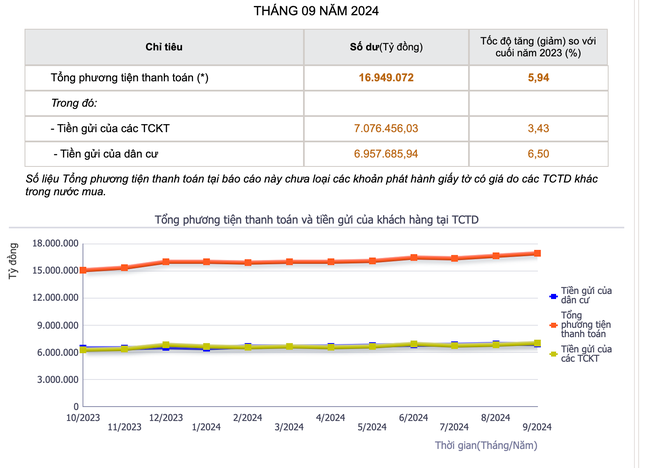

តាមនោះ គិតត្រឹមចុងខែកញ្ញា ប្រាក់បញ្ញើរបស់អង្គការ សេដ្ឋកិច្ច សម្រេចបានជាង ៧,០៧លានដុង កើនឡើង ៣,៤៣%; ប្រាក់បញ្ញើរបស់ប្រជាពលរដ្ឋបានកើនដល់ជាង ៦,៩៥លានដុង កើនឡើង ៦,៥% បើធៀបនឹងចុងឆ្នាំមុន។

បើប្រៀបធៀបទៅនឹងចុងខែមុន ប្រាក់បញ្ញើរបស់អង្គការសេដ្ឋកិច្ចបានកើនឡើងជាង 238.000 ពាន់លានដុង ខណៈដែលប្រាក់បញ្ញើរបស់ប្រជាពលរដ្ឋកើនឡើងជាង 32.700 ពាន់លានដុង។

|

| ប្រាក់បញ្ញើរបស់ប្រជាជន និងអង្គការនៅក្នុងធនាគារបានកើនឡើងជាបន្តបន្ទាប់ចាប់ពីឆ្នាំ 2023 ដល់បច្ចុប្បន្ន (រូបថត៖ ង៉ុកម៉ៃ)។ |

ជាទូទៅ ក្នុងខែកញ្ញាតែមួយ ជាមធ្យម លុយទំនេរជាង 9,000 ពាន់លានដុងបានហូរចូលទៅក្នុងប្រព័ន្ធធនាគារជារៀងរាល់ថ្ងៃ។

ដូច្នេះ លុយទំនេរពីអ្នករស់នៅ និងអាជីវកម្មហូរចូលទៅក្នុងប្រព័ន្ធធនាគារក្នុងបរិបទនៃអត្រាការប្រាក់កើនឡើងនាពេលថ្មីៗនេះ។

ជាក់ស្តែង បរិមាណនៃការសន្សំរបស់ប្រជាពលរដ្ឋ និងអាជីវកម្មដែលដាក់ក្នុងធនាគារបានកើនឡើងក្នុងរយៈពេល 2 ឆ្នាំកន្លងមកនេះ ទោះបីជាអត្រាការប្រាក់កៀរគរកាលពីឆ្នាំមុនមានកម្រិតទាបក៏ដោយ ជួនកាលជាមធ្យមត្រឹមតែ 3% ទៅ 4% ក្នុងមួយឆ្នាំ។

ទាក់ទងនឹងការអភិវឌ្ឍន៍អត្រាការប្រាក់ប្រាក់បញ្ញើនៅក្នុងទីផ្សារដែលបានអនុវត្តនៅដើមខែធ្នូ ធនាគារមួយចំនួនដែលមានចំណែកទីផ្សារតូចបានកើនឡើងបន្តិច 0.1 - 0.2% ក្នុងមួយឆ្នាំ អាស្រ័យលើរយៈពេលនេះ បើធៀបនឹងខែមុន។ បច្ចុប្បន្ន អត្រាការប្រាក់ចល័តជាមធ្យមគឺប្រហែល 6% ក្នុងមួយឆ្នាំសម្រាប់រយៈពេលវែង 12 ខែ ឬច្រើនជាងនេះ។ អត្រាការប្រាក់សន្សំរយៈពេលខ្លីក៏បានកើនឡើងដល់ 4 - 5% ។

យោងតាមអ្នកជំនាញសេដ្ឋកិច្ចលោក Dinh The Hien ការសន្សំនឹងនៅតែជា "ជម្រក" សុវត្ថិភាពសម្រាប់លំហូរសាច់ប្រាក់នាពេលបច្ចុប្បន្ន នៅពេលពិនិត្យមើលចំនួនប្រាក់ដែលដាក់ក្នុងធនាគារ។

នេះគឺជាបណ្តាញវិនិយោគសម្រាប់អ្នករាល់គ្នា ហើយអ្នកអាចគេងលក់ស្រួល ពីព្រោះក្នុងស្ថានភាពណាមួយ ប្រាក់បញ្ញើរបស់អ្នកតែងតែត្រូវបានធានាថាមានសុវត្ថិភាពនៅក្នុងប្រព័ន្ធធនាគារ។ ម្យ៉ាងវិញទៀត ធនាគារមួយចំនួនក៏កំពុងកែសម្រួលអត្រាការប្រាក់សន្សំរបស់ពួកគេឱ្យកើនឡើងក្នុងលក្ខខណ្ឌជាច្រើន ដើម្បីទាក់ទាញប្រាក់បញ្ញើបន្ទាប់ពីរយៈពេលដ៏យូរនៃការរក្សាវានៅកម្រិតទាប។

ទោះបីជាវាជាបណ្តាញវិនិយោគដ៏ជោគជ័យបំផុតក៏ដោយ អត្រាការប្រាក់មិនមែនជាកត្តាប្រកួតប្រជែងតែមួយគត់នោះទេ។ បន្ថែមពីលើអត្រាការប្រាក់ ធនាគារប្រកួតប្រជែងជាមួយនឹងសេវាកម្មប្រកបដោយសុវត្ថិភាព និងងាយស្រួល បង្កើនប្រសិទ្ធភាពបទពិសោធន៍របស់អតិថិជន និងការកំណត់ផ្ទាល់ខ្លួនសម្រាប់ក្រុមអតិថិជននីមួយៗ។ ក្នុងពេលជាមួយគ្នានេះ ពួកគេអនុវត្តយ៉ាងសកម្មនូវបច្ចេកវិជ្ជាទំនើបដើម្បីធ្វើឌីជីថលផលិតផល និងសេវាកម្ម ធ្វើពិពិធកម្មផលិតផលប្រាក់បញ្ញើដោយភាពបត់បែន និងរួមបញ្ចូលសេវាកម្មដែលភ្ជាប់មកជាមួយជាច្រើនទៀត មានតែពេលនោះពួកគេអាចរក្សាលំហូរសាច់ប្រាក់ជាមួយធនាគារបាន។

សេដ្ឋវិទូ Dinh Trong Thinh បានអត្ថាធិប្បាយថា សម្រាប់មនុស្សជាច្រើន ប្រាក់បញ្ញើនៅតែត្រូវបានចាត់ទុកថាជាបណ្តាញវិនិយោគ "ស្ថិរភាព" ជាមួយនឹងអត្រាការប្រាក់ទាប ប៉ុន្តែមានសុវត្ថិភាពគួរសម ខណៈពេលដែលនៅក្នុងបណ្តាញវិនិយោគផ្សេងទៀត មួយចំនួនទាមទារជំនាញ និងសមត្ថភាពវិភាគដូចជាភាគហ៊ុន ចំណែកអ្នកផ្សេងទៀតត្រូវការអត្រាវិនិយោគធំ ដូចជាអចលនទ្រព្យជាដើម។

យោងតាមលោក Thinh ជាមួយនឹងអត្រាការប្រាក់រយៈពេល 12 ខែ ពី 5-6% ក្នុងមួយឆ្នាំ អ្នកវិនិយោគនៅតែត្រូវបានធានាមិនឱ្យរងទុក្ខច្រើនពេក។

ជាមួយនឹងស្ថានភាពបច្ចុប្បន្ននៃការកើនឡើងប្រាក់បញ្ញើពីប្រជាជនដែលហូរចូលទៅក្នុងប្រព័ន្ធធនាគារ សមតុល្យឥណទានដែលនៅសល់នៅធនាគារមួយចំនួនកំពុងមានសកម្មភាពឡើងវិញជាបណ្តើរៗ ហើយអត្រាការប្រាក់សន្សំត្រូវបានព្យាករណ៍ថានឹងកើនឡើងបន្តិចក្នុងពេលខាងមុខនេះ។

កន្លងមក ទេសាភិបាលរងនៃធនាគាររដ្ឋ Dao Minh Tu បាននិយាយថា ប្រាក់បញ្ញើរបស់ប្រជាជន និងអង្គការនានានៅក្នុងធនាគារទាំងអស់ត្រូវបានបំប្លែងទៅជាឥណទានសម្រាប់សេដ្ឋកិច្ច ហើយមិនមានអ្វីដែលត្រូវទុកចោលក្នុងធនាគារឡើយ។

ប្រភព៖ https://baodaknong.vn/moi-ngay-nguoi-dan-gui-9-000-ty-dong-vao-ngan-hang-235956.html

![[ព័ត៌មានសមុទ្រ] ជាង 80% នៃសមត្ថភាពដឹកជញ្ជូនកុងតឺន័រសកលគឺស្ថិតនៅក្នុងដៃរបស់ MSC និងសម្ព័ន្ធដឹកជញ្ជូនធំៗ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Kommentar (0)