តួនាទីសំខាន់ក្នុងការបង្កើនដើមទុនចុះបញ្ជី។

យោងតាមក្រឹត្យលេខ ១៤១ ធនាគារពាណិជ្ជត្រូវធានាដើមទុនចុះបញ្ជីអប្បបរមាចំនួន ៣.០០០ ពាន់លានដុង គិតត្រឹមថ្ងៃទី ៣១ ខែធ្នូ ឆ្នាំ ២០១០ ហើយថ្ងៃផុតកំណត់នេះត្រូវបានពន្យារពេលដល់ថ្ងៃទី ៣១ ខែធ្នូ ឆ្នាំ ២០១១។ ដូច្នេះ ឆ្នាំ ២០១១ ក៏ជាពេលវេលាដែលធនាគារនានាបានប្រណាំងប្រជែងគ្នាដើម្បីបង្កើនដើមទុនរបស់ពួកគេដើម្បីបំពេញតាមតម្រូវការដើមទុនចុះបញ្ជីចំនួន ៣.០០០ ពាន់លានដុង រួមទាំងធនាគារដូចជា SGB, KLB, VBB, NCB, OCB , NAB ជាដើម។

យោងតាមទិន្នន័យដែលចេញផ្សាយដោយធនាគាររដ្ឋវៀតណាម (SBV) កាលពី ១០ ឆ្នាំមុន ក្នុងឆ្នាំ ២០១៤ ដើមទុនចុះបញ្ជីរបស់ធនាគារពាណិជ្ជកម្មរដ្ឋមានចំនួន ៣០% នៃប្រព័ន្ធទាំងមូល ខណៈដែលធនាគារពាណិជ្ជកម្មឯកជនមានចំនួន ៤៤%។ ទោះជាយ៉ាងណាក៏ដោយ គិតត្រឹមចុងខែមិថុនា ឆ្នាំ ២០២៤ សមាមាត្រនៃដើមទុនចុះបញ្ជីរបស់ក្រុមទាំងពីរនេះគឺ ២១% និង ៥៥% រៀងៗខ្លួន ដែលបង្ហាញពីកំណើនគួរឱ្យកត់សម្គាល់នៃការប្រណាំងបង្កើនដើមទុនរបស់ធនាគារពាណិជ្ជកម្មឯកជន។ ជាពិសេស ដើមទុនចុះបញ្ជីរបស់ធនាគារពាណិជ្ជកម្មរដ្ឋគិតត្រឹមថ្ងៃទី ៣១ ខែធ្នូ ឆ្នាំ ២០២៤ មានចំនួន ២២៨,២២៩ ពាន់លានដុង កើនឡើងត្រឹមតែ ៩៤,០២៣ ពាន់លានដុង ស្មើនឹងការកើនឡើង ៤១% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០១៤។ ទន្ទឹមនឹងនេះ ដើមទុនចុះបញ្ជីរបស់ធនាគារពាណិជ្ជកម្មឯកជនបានឈានដល់ ៥៨៧,៨៥០ ពាន់លានដុង កើនឡើង ៥៨៧,៨៥០ ពាន់លានដុង ស្មើនឹងអត្រាកំណើន ៦៧%។

ធនាគារពាណិជ្ជកម្មឯកជនមានឱកាសខ្លាំងជាពិសេសក្នុងការបង្កើនដើមទុនចុះបញ្ជីរបស់ខ្លួនក្នុងអំឡុងពេលឆ្នាំ ២០១៧-២០១៨ នៅពេលដែលធនាគារជាច្រើនបានចុះបញ្ជីនៅលើផ្សារហ៊ុន ដែលបើកឱកាសក្នុងការបង្កើនដើមទុន និងស្វែងរកភាគទុនិកយុទ្ធសាស្ត្រដែលមានសក្តានុពល ដោយទាញយកអត្ថប្រយោជន៍ពីឱកាសបង្កើនដើមទុនទាំងក្នុងស្រុក និងបរទេស។

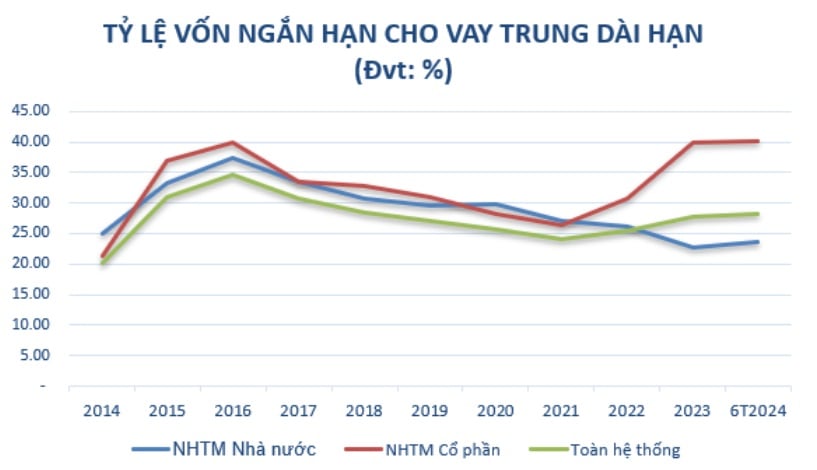

ក្រៅពីការធានាការអនុលោមតាមតម្រូវការបទប្បញ្ញត្តិ ការបង្កើនដើមទុនធម្មនុញ្ញគឺជាកត្តាសំខាន់មួយដែលជួយធនាគារបង្កើនប្រភពដើមទុនរយៈពេលមធ្យម និងរយៈពេលវែងរបស់ពួកគេ ដើម្បីពង្រីកប្រតិបត្តិការអាជីវកម្មរបស់ពួកគេ ជាពិសេសដោយសារតែសមាមាត្រនៃដើមទុនរយៈពេលខ្លីដែលប្រើសម្រាប់ការផ្តល់ប្រាក់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងកំពុងត្រូវបានរឹតបន្តឹងបន្តិចម្តងៗ យោងតាមផែនទីបង្ហាញផ្លូវដែលបានគូសបញ្ជាក់នៅក្នុងសារាចរលេខ 08/2020/TT-NHNN ចុះថ្ងៃទី 14 ខែសីហា ឆ្នាំ 2020 របស់ធនាគាររដ្ឋវៀតណាម ដែលបានធ្វើវិសោធនកម្ម និងបំពេញបន្ថែមសារាចរលេខ 22/2019/TT-NHNN ដែលគ្រប់គ្រងដែនកំណត់ និងសមាមាត្រសុវត្ថិភាពក្នុងប្រតិបត្តិការរបស់ធនាគារ និងសាខារបស់ធនាគារបរទេស។

ប្រភព៖ ចងក្រងចេញពីធនាគាររដ្ឋវៀតណាម

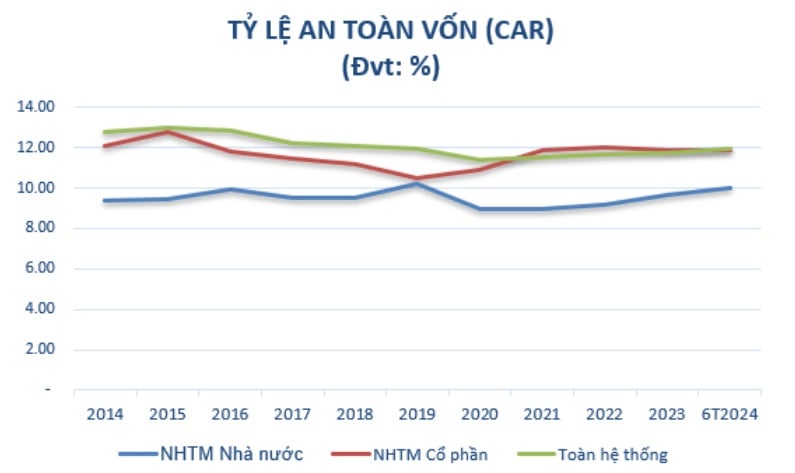

ក្នុងពេលជាមួយគ្នានេះ ការបង្កើនដើមទុនមានគោលបំណងធានាថា សមាមាត្រភាពគ្រប់គ្រាន់នៃដើមទុន (CAR) បំពេញតាមបទប្បញ្ញត្តិរបស់អាជ្ញាធរមានសមត្ថកិច្ច ដោយខិតខំបំពេញតាមស្តង់ដារអន្តរជាតិ និងសម្រេចបាននូវកំណើនប្រាក់ចំណេញប្រចាំឆ្នាំជាបន្តបន្ទាប់។ ការបង្កើនដើមទុនក៏ជាភារកិច្ចមួយដែលត្រូវបានអនុវត្តក្រោមផែនការសម្រាប់ការរៀបចំរចនាសម្ព័ន្ធឡើងវិញនូវប្រព័ន្ធស្ថាប័នឥណទានដែលពាក់ព័ន្ធនឹងការដោះស្រាយបំណុលអាក្រក់ក្នុងរយៈពេល 2021-2025 ដូចដែលបានចែងក្នុងសេចក្តីសម្រេចលេខ 689/QD-TTg ចុះថ្ងៃទី 8 ខែមិថុនា ឆ្នាំ 2022 របស់ នាយករដ្ឋមន្ត្រី ។ គោលបំណងសំខាន់មួយគឺដើម្បីសម្រេចបាន CAR អប្បបរមា 10-11% សម្រាប់ធនាគារពាណិជ្ជកម្មនៅឆ្នាំ 2023 និង CAR អប្បបរមា 11-12% នៅឆ្នាំ 2025។

ក្នុងរយៈពេល ១០ ឆ្នាំកន្លងមកនេះ អត្រាកំណើនខ្ពស់នៃដើមទុនដែលបានចុះបញ្ជីបាននាំឱ្យមានសមាមាត្រ CAR ខ្ពស់ជាងសម្រាប់ធនាគារពាណិជ្ជកម្មឯកជនបើប្រៀបធៀបទៅនឹងធនាគារពាណិជ្ជកម្មរបស់រដ្ឋ។ ជាពិសេស ក្នុងឆ្នាំ ២០១៤ សមាមាត្រគ្រប់គ្រាន់នៃដើមទុនអប្បបរមាសម្រាប់ធនាគារពាណិជ្ជកម្មរបស់រដ្ឋគឺ ៩,៤% ខណៈពេលដែលសម្រាប់ធនាគារពាណិជ្ជកម្មឯកជនគឺ ១២,០៧%។ គិតត្រឹមខែមិថុនា ឆ្នាំ ២០២៤ សមាមាត្រគ្រប់គ្រាន់នៃដើមទុនរបស់ធនាគារពាណិជ្ជកម្មភាគហ៊ុនរួម (១១,៨៦%) ក៏ខ្ពស់ជាងធនាគារពាណិជ្ជកម្មរបស់រដ្ឋ (៩,៩៩%) ផងដែរ នេះបើយោងតាមសារាចរលេខ ៤១/២០១៦/TT-NHNN។

(*) ចាប់ពីឆ្នាំ ២០២០ តទៅ សមាមាត្រ CAR ដែលគូរឡើងដោយធនាគារនានាគឺផ្អែកលើសារាចរលេខ ៤១/២០១៦/TT-NHNN។ ប្រភព៖ ចងក្រងចេញពីធនាគាររដ្ឋវៀតណាម។

ដូច្នេះ យើងអាចមើលឃើញថា ការបង្កើនដើមទុនចុះបញ្ជីដើរតួនាទីយ៉ាងសំខាន់ក្នុងការធានាស្ថិរភាព និងការអភិវឌ្ឍប្រកបដោយចីរភាពរបស់ធនាគារ។ វាមិនត្រឹមតែជួយធនាគារឱ្យបំពេញតាមតម្រូវការផ្នែកច្បាប់ និងបទប្បញ្ញត្តិពីអាជ្ញាធរប៉ុណ្ណោះទេ ប៉ុន្តែការបង្កើនដើមទុនចុះបញ្ជីក៏ពង្រីកប្រតិបត្តិការអាជីវកម្ម បង្កើនសមត្ថភាពហិរញ្ញវត្ថុ និងពង្រឹងភាពប្រកួតប្រជែងរបស់ពួកគេនៅក្នុងទីផ្សារផងដែរ។

បច្ចុប្បន្ននេះ ធនាគារនានាកំពុងស្វែងរកដំណោះស្រាយសមស្របយ៉ាងសកម្ម ជាពិសេសធនាគារខ្នាតតូច និងមធ្យម រួមទាំងវិធីសាស្រ្តបង្កើនដើមទុនដែលអាចបត់បែនបាន ការកែលម្អប្រសិទ្ធភាពប្រតិបត្តិការ និងការអនុវត្តតាមបទប្បញ្ញត្តិច្បាប់ថ្មីៗ ដើម្បីរក្សាការអភិវឌ្ឍប្រកបដោយចីរភាពនៅក្នុងបរិបទទីផ្សារបច្ចុប្បន្ន។

ការបង្កើនដើមទុនចុះបញ្ជីតាមរយៈការចែកចាយភាគលាភកំពុងក្លាយជានិន្នាការមួយ។

មានវិធីជាច្រើនសម្រាប់ធនាគារក្នុងការបង្កើនដើមទុនចុះបញ្ជីរបស់ពួកគេ ដូចជាការចេញភាគហ៊ុនថ្មី មូលបត្របំណុលដែលអាចប្តូរបាន និងការសហការជាមួយវិនិយោគិនយុទ្ធសាស្ត្រ។ ទោះជាយ៉ាងណាក៏ដោយ អាស្រ័យលើស្ថានភាពហិរញ្ញវត្ថុរបស់ពួកគេ ទិសដៅយុទ្ធសាស្ត្រ ចំណង់ចំណូលចិត្តរបស់ភាគទុនិក និងលក្ខខណ្ឌ សេដ្ឋកិច្ច នៅពេលណាមួយ ធនាគារសម្រេចចិត្តលើវិធីសាស្រ្តសមស្របបំផុតសម្រាប់ការបង្កើនដើមទុន។

នៅក្នុងទីផ្សារភាគហ៊ុនដែលមានភាពយឺតយ៉ាវនាពេលបច្ចុប្បន្ន ការចេញភាគហ៊ុនថ្មីប្រឈមមុខនឹងបញ្ហាប្រឈមជាច្រើនក្នុងការទាក់ទាញភាគទុនិក។ លើសពីនេះ ធនាគារនានាត្រូវតែពិចារណាពីផលប៉ះពាល់នៃការចេញភាគហ៊ុនថ្មីទៅលើសមាមាត្រនៃភាពជាម្ចាស់ភាគហ៊ុនដែលមានស្រាប់ និងអនុវត្តតាមតម្រូវការបទប្បញ្ញត្តិ។

ដូច្នេះ ការចេញភាគហ៊ុនដើម្បីបង់ភាគលាភ - វិធីសាស្រ្តមួយនៃការរៃអង្គាសដើមទុនដោយមិនចាំបាច់រៃអង្គាសប្រាក់បន្ថែមពីប្រភពខាងក្រៅ - កំពុងក្លាយជានិន្នាការមួយបន្តិចម្តងៗនៅតាមធនាគារ ជាពិសេសបន្ទាប់ពីជំងឺរាតត្បាតកូវីដ-១៩។ ធនាគារអាចប្រើប្រាស់ភាគលាភដែលប្រមូលបានដើម្បីចេញភាគហ៊ុនទៅឱ្យភាគទុនិកដែលមានស្រាប់។ នេះគឺជាដំណោះស្រាយសមហេតុផលមួយ នៅពេលដែលធនាគារចង់រក្សាការឯកភាពគ្នារបស់ភាគទុនិក ហើយមិនចង់ចែករំលែកភាពជាម្ចាស់ជាមួយវិនិយោគិនថ្មី។

ក្នុងអំឡុងពេលនៃការងើបឡើងវិញក្រោយជំងឺកូវីដ-១៩ (២០២១-២០២២) ធនាគាររដ្ឋវៀតណាម (SBV) បានលើកទឹកចិត្តធនាគារនានាមិនឱ្យបង់ភាគលាភជាសាច់ប្រាក់ ដើម្បីបែងចែកធនធានដើម្បីកាត់បន្ថយអត្រាការប្រាក់លើការផ្តល់ប្រាក់កម្ចី។ ដូច្នេះ ធនាគារភាគច្រើនត្រូវប្តូរទៅបង់ភាគលាភជាភាគហ៊ុនវិញ។ នៅឆ្នាំ ២០២៣ រួមជាមួយនឹងអត្រាភាគលាភជាភាគហ៊ុន ធនាគារក៏បានបង់ភាគលាភជាសាច់ប្រាក់បន្ថែមក្នុងអត្រាជាក់លាក់មួយផងដែរ។ នេះមិនត្រឹមតែបណ្តាលមកពី SBV លែងរឹតបន្តឹងគោលនយោបាយភាគលាភជាសាច់ប្រាក់ប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងបំពេញចិត្តភាគទុនិកមួយចំនួនដែលលែងមានចំណាប់អារម្មណ៍ក្នុងការទទួលបានភាគលាភភាគហ៊ុនដោយសារតែលក្ខខណ្ឌទីផ្សារភាគហ៊ុនមិនអំណោយផលថ្មីៗនេះ។

នៅក្នុងក្រុមធនាគារពាណិជ្ជកម្មដែលគ្រប់គ្រងដោយរដ្ឋ ចាប់តាំងពីចុងឆ្នាំ ២០២៣ ធនាគាររដ្ឋវៀតណាមបានអនុញ្ញាតឱ្យក្រុមនេះបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួន ដើម្បីធានាបាននូវសមាមាត្រគ្រប់គ្រាន់នៃដើមទុន និងពង្រឹងសមត្ថភាពផ្តល់ប្រាក់កម្ចី។ ធនាគារ Vietcombank បានចេញភាគហ៊ុនបន្ថែមចំនួន ២,១៧ ពាន់លានហ៊ុនដល់ភាគទុនិកដែលមានស្រាប់ ដើម្បីចែកចាយភាគលាភភាគហ៊ុនក្នុងអត្រា ៣៨,៧៩%។ បន្ទាប់ពីបញ្ចប់ ដើមទុនធម្មនុញ្ញរបស់ធនាគារនឹងកើនឡើងពី ៥៥,៨៩១ ពាន់លានដុង ដល់ជាង ៧៧,៥៧១ ពាន់លានដុង។ ធនាគារ VietinBank ក៏ត្រូវបានអនុម័តឱ្យប្រើប្រាស់ប្រាក់ចំណេញដែលនៅសល់ពីឆ្នាំ ២០២២ ប្រហែល ១១,៦៤៨ ពាន់លានដុង ដើម្បីចែកចាយភាគលាភភាគហ៊ុន ដោយបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនពី ៥៣,៧០០ ពាន់លានដុង ដល់ជាង ៦៥,៣០០ ពាន់លានដុង។

ឧទាហរណ៍ ធនាគារ Agribank ត្រូវបានអនុម័តដោយរដ្ឋសភានីតិកាលទី ១៥ ដើម្បីបង្កើនដើមទុនចុះបញ្ជីរបស់ខ្លួនចំនួនអតិបរមា ១៧,១០០ ពាន់លានដុងសម្រាប់រយៈពេល ២០២១-២០៣០។ ប្រសិនបើត្រូវបានអនុម័ត ដើមទុនចុះបញ្ជីរបស់ធនាគារ Agribank នឹងកើនឡើងដល់ជាង ៥១,៥០០ ពាន់លានដុង។

ធនាគារឯកជនក៏បានទទួលការយល់ព្រមជាបន្តបន្ទាប់ពីធនាគាររដ្ឋវៀតណាម ដើម្បីបង្កើនដើមទុនចុះបញ្ជីរបស់ពួកគេ និងបំពេញនីតិវិធីសម្រាប់ការផ្លាស់ប្តូរអាជ្ញាប័ណ្ណរបស់ពួកគេចាប់តាំងពីដើមឆ្នាំ ២០២៤។

នៅចុងខែកក្កដា ឆ្នាំ២០២៤ ធនាគាររដ្ឋវៀតណាមបានអនុម័តការបង្កើនដើមទុនចុះបញ្ជីរបស់ OCB តាមរយៈការចេញភាគហ៊ុន ដើម្បីបង់ភាគលាភដល់ភាគទុនិកដែលមានស្រាប់ក្នុងអត្រា ២០% ជាមួយនឹងចំនួនទឹកប្រាក់អតិបរមា ៤,១០៩ ពាន់លានដុង។ បន្ទាប់ពីការចេញដោយជោគជ័យ ដើមទុនចុះបញ្ជីរបស់ធនាគារនឹងកើនឡើងពី ២០,៥៤៨ ពាន់លានដុង ដល់ ២៤,៦៥៨ ពាន់លានដុង។

ពីមុន NAB ក៏បានទទួលការអនុម័តឱ្យបង្កើនដើមទុនចុះបញ្ជីរបស់ខ្លួនពី ១០.៥៨០ ពាន់លានដុង ដល់ ១៣.៧២៥ ពាន់លានដុង តាមរយៈភាគលាភភាគហ៊ុន ២៥% និងការចេញភាគហ៊ុន ESOP ចំនួន ៥០ លានហ៊ុន ក្នុងតម្លៃ ១០.០០០ ដុងក្នុងមួយហ៊ុន។

ទន្ទឹមនឹងនេះ ធនាគារ Vietbank មានគម្រោងប្រើប្រាស់ថវិកាជិត ១,៤៤៥ ពាន់លានដុង ដើម្បីចែកចាយភាគលាភភាគហ៊ុន និងរក្សាបាន ១៤៨ ពាន់លានដុង។ ជាពិសេស ធនាគារ Vietbank បន្តអនុវត្តផែនការបង្កើនដើមទុនរបស់ខ្លួន តាមរយៈការផ្តល់ជូនភាគហ៊ុនដល់ភាគទុនិកដែលមានស្រាប់ (ត្រូវបានអនុម័តដោយធនាគាររដ្ឋវៀតណាម ក្នុងខែកក្កដា ឆ្នាំ២០២៣) ជាមួយនឹងចំនួនទឹកប្រាក់បន្ថែមសរុបចំនួន ១,០០៣ ពាន់លានដុង ដោយបង្កើនដើមទុនចុះបញ្ជីរបស់ខ្លួនពី ៤,៧៧៧ ពាន់លានដុង ដល់ ៥,៧៨០ ពាន់លានដុង។ រហូតមកដល់បច្ចុប្បន្ន ធនាគារបានបញ្ចប់ការផ្តល់ជូនភាគហ៊ុនជាង ១០០,៣ លានហ៊ុន ហើយកំពុងអនុវត្តនីតិវិធី ដើម្បីស្នើសុំការយល់ព្រមពីធនាគាររដ្ឋវៀតណាម សម្រាប់ការកែប្រែអាជ្ញាប័ណ្ណ ដែលត្រូវបានគេរំពឹងថានឹងបញ្ចប់នៅក្នុងត្រីមាសទី ៣ ឆ្នាំ២០២៤។

ធនាគារ Vietbank ក៏មានគម្រោងចេញភាគហ៊ុនជិត ១៤៤,៥ លានហ៊ុន ដើម្បីបង់ភាគលាភដល់ភាគទុនិកដែលមានស្រាប់ ដែលស្មើនឹងភាគលាភ ២៥% ដែលត្រូវបានគេរំពឹងថានឹងត្រូវបានអនុវត្តនៅក្នុងត្រីមាសទី ៣ និងទី ៤ នៃឆ្នាំ ២០២៤។ តម្លៃសរុបនៃការចេញភាគហ៊ុនគឺប្រហែល ១.៤៤៥ ពាន់លានដុង។ ប្រសិនបើនីតិវិធីសម្រាប់ការកែប្រែអាជ្ញាប័ណ្ណមូលធនធម្មនុញ្ញត្រូវបានបញ្ចប់ ហើយការចេញភាគហ៊ុនសម្រាប់ការទូទាត់ភាគលាភទទួលបានជោគជ័យ មូលធនធម្មនុញ្ញរបស់ធនាគារ Vietbank នឹងកើនឡើងដល់ជិត ៧.២២៥ ពាន់លានដុង។

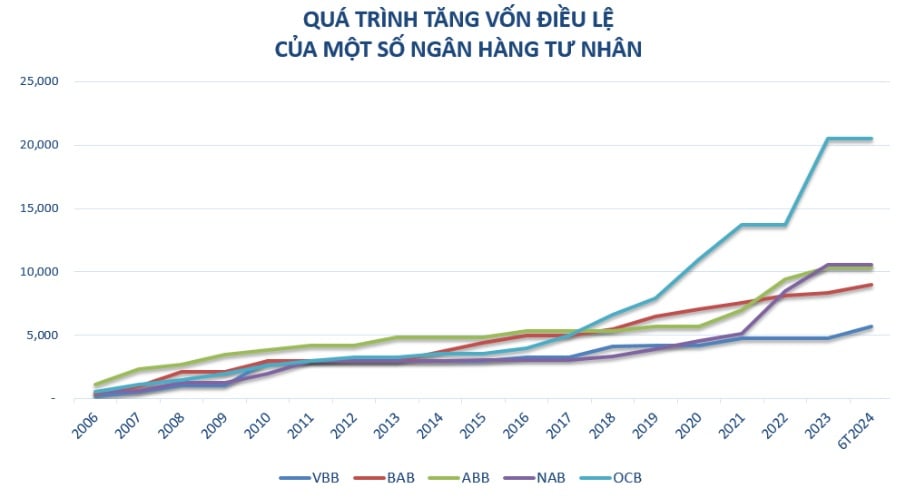

ក្នុងរយៈពេលប៉ុន្មានឆ្នាំចុងក្រោយនេះ ធនាគារខ្នាតតូច និងមធ្យម គឺជាក្រុមធនាគារដែលបានបង្កើនដើមទុនចុះបញ្ជីរបស់ខ្លួនយ៉ាងសកម្ម និងជាបន្តបន្ទាប់ ដូចជាធនាគារ Vietbank, OCB និង NamABank។ រួមជាមួយនឹងផែនការកំណើនអាជីវកម្មប្រចាំឆ្នាំ ការបង្កើនដើមទុនចុះបញ្ជីគឺចាំបាច់ដើម្បីជួយធនាគារឱ្យបង្កើនសមត្ថភាពហិរញ្ញវត្ថុរបស់ពួកគេ ដូចជា៖ ការបង្កើនទំហំ ការបង្កើនភាពប្រកួតប្រជែង និងការសម្រេចផែនការសម្រាប់ពង្រីកបណ្តាញសាខារបស់ពួកគេ។ ការបន្តវិនិយោគលើប្រព័ន្ធបច្ចេកវិទ្យាដើម្បីធ្វើទំនើបកម្មធនាគារ គាំទ្រដល់ការអភិវឌ្ឍផលិតផលថ្មីៗ និងកែលម្អបទពិសោធន៍សេវាកម្មអតិថិជន។

ជាពិសេសនៅក្នុងរយៈពេលបច្ចុប្បន្ន ដើមទុនធម្មនុញ្ញក៏ត្រូវបានគេមើលឃើញថាជា "ទ្រនាប់" ដែលផ្តល់ឱ្យធនាគារនូវធនធានដើម្បីឆ្លើយតបយ៉ាងងាយស្រួលចំពោះបញ្ហាប្រឈមនៅក្នុងបរិយាកាសសេដ្ឋកិច្ចមិនស្ថិតស្ថេរ។ បង្កើតលក្ខខណ្ឌអំណោយផលបន្ថែមទៀតសម្រាប់ធនាគារក្នុងការជំរុញសកម្មភាពឥណទាន និងផ្តល់ការគាំទ្រដើមទុនដល់សេដ្ឋកិច្ចស្របតាមទិសដៅរបស់រដ្ឋាភិបាល។

គួរកត់សម្គាល់ថា ច្បាប់ថ្មីស្តីពីស្ថាប័នឥណទាន ដែលមានប្រសិទ្ធភាពចាប់ពីថ្ងៃទី 1 ខែកក្កដា ឆ្នាំ 2024 នឹងជះឥទ្ធិពលយ៉ាងខ្លាំងដល់ការកើនឡើងនៃដើមទុនចុះបញ្ជីរបស់ធនាគារ។ ច្បាប់ថ្មីនេះកំណត់ពីតម្រូវការ និងបទប្បញ្ញត្តិស្តីពីដើមទុនអប្បបរមា ការគ្រប់គ្រងហានិភ័យ និងស្ថាប័នឥណទាន ដែលបង្កើតទាំងឱកាស និងបញ្ហាប្រឈម។ ធនាគារត្រូវអនុវត្តតាមបទប្បញ្ញត្តិទាំងនេះ ដើម្បីធានាថាប្រតិបត្តិការរបស់ពួកគេស្របតាមច្បាប់ ខណៈពេលដែលក៏ត្រូវកែលម្អគុណភាពគ្រប់គ្រង និងបង្កើនសមត្ថភាពហិរញ្ញវត្ថុផងដែរ។

[ការផ្សាយពាណិជ្ជកម្ម_២]

ប្រភព៖ https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

Kommentar (0)