អ្នកដែលប្រើប្រាស់កាត Napas ដើម្បីធ្វើដំណើរតាមខ្សែរថភ្លើងក្រោមដី Ben Thanh - Suoi Tien - រូបថត៖ QUANG DINH

«ការប្រើប្រាស់ប្រាក់សុទ្ធ» កំពុងក្លាយជានិន្នាការជៀសមិនរួច ជាមួយនឹងការចូលរួមកាន់តែខ្លាំងឡើងរបស់ធនាគារក្នុងវិស័យទូទាត់ប្រាក់តាមប្រព័ន្ធអេឡិចត្រូនិក ដែលនាំមកនូវអត្ថប្រយោជន៍ជាក់ស្តែងដល់មនុស្សគ្រប់វ័យ និងគ្រប់វិជ្ជាជីវៈ។

ការប្រើប្រាស់កម្មវិធីធនាគារ ការទូទាត់ និងការបង់ពន្ធ៖ វាចំណាយពេលត្រឹមតែ 1-2 វិនាទីប៉ុណ្ណោះ។

អ្នកស្រី ឡេ ភឿងលីញ (ស្រុកកូវយ៉ាយ ទីក្រុងហាណូយ) បាននិយាយថា អស់រយៈពេលជាងមួយឆ្នាំហើយ ដែលពន្ធទាំងអស់ដូចជា ពន្ធអាជីវកម្ម ពន្ធលើការប្រើប្រាស់ដីមិនមែន កសិកម្ម ថ្លៃចុះបញ្ជីម៉ូតូ និងថ្លៃសិក្សាសម្រាប់កូនៗរបស់គាត់ ត្រូវបានបង់តាមរយៈគណនីធនាគាររបស់គាត់។

នាងបានចែករំលែកថា «ដោយគ្រាន់តែចុចពីរបីដងលើកម្មវិធី វារួចរាល់ក្នុងរយៈពេល 1-2 នាទី លែងមានការតម្រង់ជួរនៅរតនាគារ ឬធនាគារដូចមុនទៀតហើយ»។

សាលារៀនដែលកូនរបស់អ្នកស្រី លិញ សិក្សា ធ្លាប់ប្រមូលថ្លៃសិក្សាជាសាច់ប្រាក់ ដោយតម្រូវឱ្យឪពុកម្តាយបង់ប្រាក់ដោយផ្ទាល់។ ក្នុងរយៈពេលពីរឆ្នាំកន្លងមកនេះ សិស្សម្នាក់ៗត្រូវបានផ្តល់លេខកូដសម្គាល់។ គ្រាន់តែបញ្ចូលលេខកូដនេះទៅក្នុងកម្មវិធី NH នឹងបង្ហាញព័ត៌មានពេញលេញដោយស្វ័យប្រវត្តិ៖ ឈ្មោះ ថ្នាក់ សាលារៀន និងចំនួនទឹកប្រាក់បង់ថ្លៃសិក្សា។

អ្នកស្រី លិញ បានមានប្រសាសន៍ថា «ខ្ញុំអាចដាក់ស្នើពីគ្រប់ទីកន្លែង គ្រប់ពេលវេលា ដែលងាយស្រួលណាស់។ ជាក់ស្តែង ការទូទាត់ដោយមិនប្រើសាច់ប្រាក់គឺមានភាពងាយស្រួល និងងាយស្រួលបំផុត ដោយគ្មានការភាន់ច្រឡំ»។

នៅទីក្រុងហូជីមិញ អ្នកស្រី គីមអាញ (ស្រុកប៊ិញថាញ់) បាននិយាយថា ការបង់ថ្លៃសិក្សាកាន់តែងាយស្រួលជាងមុន ចាប់តាំងពីសាលារៀនបោះពុម្ពលេខកូដ QR នៅលើការជូនដំណឹងអំពីថ្លៃសិក្សា។ គាត់បាននិយាយថា "ខ្ញុំគ្រាន់តែស្កេនលេខកូដ ព័ត៌មានទាំងអស់ត្រូវបានបំពេញដោយស្វ័យប្រវត្តិនៅក្នុងកម្មវិធី ហើយខ្ញុំគ្រាន់តែត្រូវបញ្ជាក់ការទូទាត់ប៉ុណ្ណោះ"។

មិនត្រឹមតែ ការអប់រំ ប៉ុណ្ណោះទេ សេវាសាធារណៈជាច្រើនក៏កំពុងឆ្លងកាត់ការផ្លាស់ប្តូរគួរឱ្យកត់សម្គាល់ផងដែរ។ លោក ង្វៀន វ៉ាន់ ថាញ់ (ស្រុកណាំទឺលៀម ទីក្រុងហាណូយ) បានរៀបរាប់ថា លោកទើបតែដាក់ពាក្យសុំលិខិតឆ្លងដែនតាមរយៈវិបផតថលសេវាសាធារណៈជាតិ។ ពីមុន ទោះបីជាលោកដាក់ពាក្យសុំតាមអ៊ីនធឺណិតក៏ដោយ លោកនៅតែត្រូវទៅទីតាំងជាក់ស្តែងដើម្បីបង់ថ្លៃសេវា។ ឥឡូវនេះ អ្វីៗគ្រប់យ៉ាងត្រូវបានធ្វើតាមអ៊ីនធឺណិត ដែលជួយសន្សំសំចៃពេលវេលារបស់លោកយ៉ាងច្រើន។

លើសពីនេះ សេវាកម្មប្រចាំថ្ងៃដូចជា អគ្គិសនី ទឹក និងវិក្កយបត្រទូរស័ព្ទក៏ត្រូវបានធ្វើដោយស្វ័យប្រវត្តិផងដែរ។ អ្នកស្រី ផាន់ ហ្វាយ ធូ ( ហៃផុង ) បានចែករំលែកថា៖ «ខ្ញុំបានរៀបចំការបញ្ជាទិញកាត់ប្រាក់ដោយស្វ័យប្រវត្តិតាមរយៈគណនីរបស់ខ្ញុំ។ នៅថ្ងៃទី១០ នៃខែនីមួយៗ ប្រព័ន្ធនឹងកាត់ប្រាក់ដោយស្វ័យប្រវត្តិ ដូច្នេះខ្ញុំលែងបារម្ភអំពីការបង់ប្រាក់យឺត ឬការដាច់សេវាកម្មទៀតហើយ»។

អ្នកស្រី ធូ ទើបតែកក់ជើងហោះហើរ និងសណ្ឋាគារសម្រាប់វិស្សមកាលចុងខែរបស់នាងរួចរាល់។ គួរឱ្យចាប់អារម្មណ៍ អ្វីៗគ្រប់យ៉ាងត្រូវបានធ្វើតាមរយៈកម្មវិធី NH។ នាងបាននិយាយថា "វាមិនត្រឹមតែងាយស្រួលប៉ុណ្ណោះទេ ប៉ុន្តែវាក៏មានតម្លៃល្អជាងការកក់ដោយផ្ទាល់ផងដែរ"។

អ្នកស្រី ធូ បាននិយាយថា «សព្វថ្ងៃនេះ ខ្ញុំយកតែទូរស័ព្ទរបស់ខ្ញុំទៅជាមួយពេលចេញទៅក្រៅប៉ុណ្ណោះ។ ចាប់ពីការទិញអចលនទ្រព្យ និងរថយន្ត រហូតដល់កាហ្វេមួយពែង ឬសំបុត្រចតរថយន្តពីរបីពាន់ដុង អ្វីៗគ្រប់យ៉ាងអាចបង់ប្រាក់បានដោយប្រើលេខកូដ QR។ កាបូបរបស់ខ្ញុំមានតែកាត និងឯកសារសម្គាល់ខ្លួនប៉ុណ្ណោះ។ ខ្ញុំស្ទើរតែមិនប្រើសាច់ប្រាក់ទៀតទេ»។

ម្ចាស់អាជីវកម្មអាចលក់ទំនិញរបស់ពួកគេដោយសន្តិភាពនៃចិត្ត។

យោងតាមលោកស្រី ផាម ធី ធីញ (ហាណូយ) ម្ចាស់ភោជនីយដ្ឋានហ្វ័រមួយកន្លែងនៅតាមផ្លូវហៃបាទ្រុង បានឱ្យដឹងថា ៨០-៩០% នៃម្ចាស់អាជីវកម្មខ្នាតតូចបច្ចុប្បន្នបង់ប្រាក់ដោយប្រើវិធីសាស្ត្រមិនប្រើសាច់ប្រាក់។ ក្នុងចំណោមនោះ ១០០% បង់ប្រាក់ដោយប្រើលេខកូដ QR។

"ការទូទាត់ប្រាក់មិនដែលមានភាពងាយស្រួលដូចពេលនេះទេសម្រាប់ទាំងអ្នកលក់ និងអតិថិជន។ អតិថិជនបើកកម្មវិធីធនាគាររបស់ពួកគេ ហើយស្កេនលេខកូដ QR ដើម្បីបង់ប្រាក់។ ភាពងាយស្រួលមួយទៀតគឺថា ខ្ញុំលែងចាំបាច់ពិនិត្យមើលគណនីរបស់ខ្ញុំបន្ទាប់ពីការទូទាត់របស់អតិថិជនម្នាក់ៗទៀតហើយ"។

អ្នកស្រី ធីញ បាននិយាយដោយរីករាយថា «ជាមួយនឹងឧបករណ៍បំពងសម្លេងទូទាត់ប្រាក់ដោយឥតគិតថ្លៃដែលផ្តល់ដោយធនាគារ ចំនួនទឹកប្រាក់ដែលបានផ្ទេរត្រូវបានប្រកាសដោយឧបករណ៍បំពងសម្លេងក្នុងរយៈពេលត្រឹមតែមួយវិនាទីប៉ុណ្ណោះ។ នេះជួយអ្នកលក់ឱ្យជៀសវាងការផ្ទេរប្រាក់មិនត្រឹមត្រូវ ឬសូម្បីតែការក្លែងបន្លំ ដែលអនុញ្ញាតឱ្យពួកគេធ្វើអាជីវកម្មដោយស្ងប់ចិត្ត»។

អ្នកតំណាងម្នាក់មកពី Techcombank បានបញ្ជាក់ថា សម្រាប់ម្ចាស់អាជីវកម្មខ្នាតតូច ការគ្រប់គ្រងលំហូរសាច់ប្រាក់ និងដំណើរការការទូទាត់ឱ្យបានរហ័ស និងត្រឹមត្រូវ គឺជាកត្តាសំខាន់ៗដែលកំណត់ភាពជោគជ័យ។

តាមពិតទៅ ម្ចាស់អាជីវកម្មខ្នាតតូចជាច្រើនប្រឈមមុខនឹងការលំបាកជាមួយនឹងវិធីសាស្ត្រទូទាត់បែបប្រពៃណី ដូចជាការបូកសរុបវិក្កយបត្រ ឬការទទួលការទូទាត់ជាសាច់ប្រាក់។ ដូច្នេះ ក្រៅពីការចំណាយពេលច្រើន ជារឿយៗមានករណីដែលចំនួនទឹកប្រាក់ទូទាត់មិនត្រឹមត្រូវ។

ដោយចែករំលែកទស្សនៈនេះ SHB ជឿជាក់ថា ឧបករណ៍បំពងសំឡេងទូទាត់បានដោះស្រាយបញ្ហាទាំងនេះទាំងស្រុង។ ឧបករណ៍បំពងសំឡេងទូទាត់គឺជាជំនួយការដ៏មានឥទ្ធិពលសម្រាប់ពាណិជ្ជករខ្នាតតូច និងគ្រួសារអាជីវកម្ម ដោយជួយអ្នកលក់ទទួលបានការជូនដំណឹងត្រឹមត្រូវ និងភ្លាមៗអំពីចំនួនទឹកប្រាក់ប្រតិបត្តិការ។

អ្នកលក់មិនចាំបាច់ថតរូបអេក្រង់ ឬពិនិត្យមើលគណនីរបស់ពួកគេរាល់ពេលដែលពួកគេទទួលបានប្រាក់នោះទេ។

នៅលើទីផ្សារ ធនាគារជាច្រើនដូចជា Techcombank, SHB, VietinBank, Sacombank ជាដើម បានបង្កើតឧបករណ៍បំពងសម្លេងលក់ - ឧបករណ៍ឆ្លាតវៃដែលប្រកាសចំនួនទឹកប្រាក់ប្រតិបត្តិការដោយសំឡេង ដែលគាំទ្រដល់ការជូនដំណឹងអំពីប្រតិបត្តិការយ៉ាងរហ័ស និងត្រឹមត្រូវ។

អតិថិជនបង់ប្រាក់ដោយមិនប្រើសាច់ប្រាក់នៅពេលទិញទំនិញនៅហាងលក់ទូរស័ព្ទមួយកន្លែងក្នុងសង្កាត់លេខ ១ ទីក្រុងហូជីមិញ - រូបថត៖ ក្វាងឌិញ

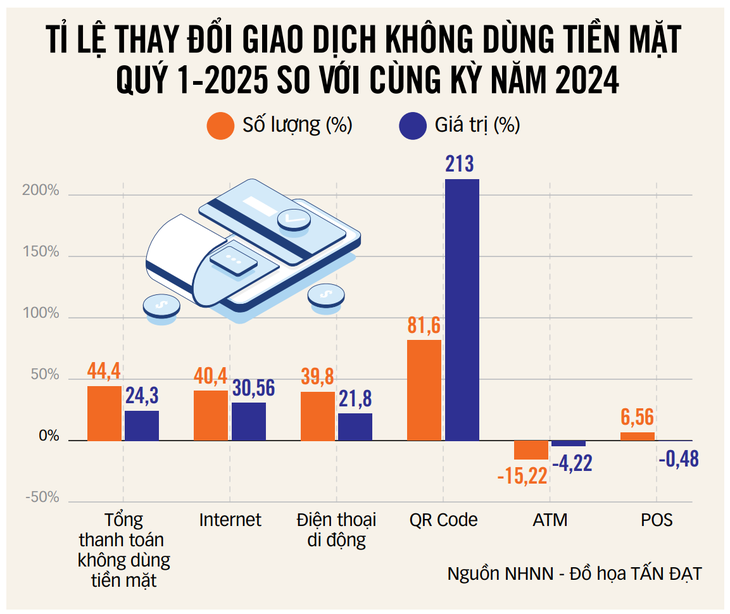

ប្រតិបត្តិការជាង 90% ត្រូវបានធ្វើឡើងតាមរយៈបណ្តាញឌីជីថល។

យោងតាមអ្នកតំណាងម្នាក់មកពី HDBank ឆ្នាំ ២០២៤ គឺជាឆ្នាំនៃការអភិវឌ្ឍដ៏រឹងមាំមួយនៅក្នុងវប្បធម៌ឌីជីថល និងអាជីវកម្មឌីជីថល។ នៅឆ្នាំ ២០២៤ រហូតដល់ ៩៤% នៃប្រតិបត្តិការរបស់អតិថិជនម្នាក់ៗនៅ HDBank ត្រូវបានធ្វើឡើងនៅលើវេទិកាឌីជីថល។

បណ្តាញឌីជីថលក៏បានរួមចំណែកដល់អតិថិជនថ្មីចំនួន 82% ផងដែរ ដោយចំនួនអតិថិជនថ្មីលើសពី 2 លាននាក់។ ចំនួនប្រតិបត្តិការបានលើសពី 100 លាន ហើយសមតុល្យប្រាក់បញ្ញើតាមរយៈបណ្តាញឌីជីថលបានកើនឡើងយ៉ាងខ្លាំង។

ការធ្វើឌីជីថលូបនីយកម្មនៃដំណើររបស់អតិថិជន និងដំណើរការប្រតិបត្តិការ ការវិភាគទិន្នន័យធំ និងការអនុវត្តមនុស្សយន្ត និងបញ្ញាសិប្បនិម្មិតក្នុងសេវាកម្មអតិថិជនកំពុងត្រូវបានលើកកម្ពស់ ដែលជួយបង្កើនផលិតភាព និងបង្កើនប្រសិទ្ធភាពថ្លៃដើម។

នៅឆ្នាំ ២០២៤ មជ្ឈមណ្ឌលនវានុវត្តន៍ Galaxy ដែលជាគំរូនៃការផ្លាស់ប្តូរឧស្សាហកម្មដែលបង្កើតឡើងដោយ HDBank បានចាប់ផ្តើមប្រតិបត្តិការជាផ្លូវការ ដែលមិនត្រឹមតែជាជំហានដ៏សំខាន់មួយទៅមុខក្នុងហេដ្ឋារចនាសម្ព័ន្ធបច្ចេកវិទ្យាប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងបង្កើតប្រព័ន្ធអេកូឡូស៊ីនវានុវត្តន៍ដើម្បីលើកកម្ពស់កំណើនប្រកបដោយចីរភាពផងដែរ។

យោងតាមស្ថិតិពីធនាគាររដ្ឋវៀតណាម ចំនួនគណនីទូទាត់បុគ្គលនៅក្នុងប្រទេសវៀតណាមបានឈានដល់ជាង ២០០ លាន។ នៅតាមស្ថាប័នឥណទានជាច្រើន ប្រតិបត្តិការហិរញ្ញវត្ថុជាង ៩០% ត្រូវបានធ្វើឡើងតាមរយៈបណ្តាញឌីជីថល។

តួលេខទាំងនេះឆ្លុះបញ្ចាំងពីកិច្ចខិតខំប្រឹងប្រែង និងភាពជោគជ័យយ៉ាងសំខាន់របស់ឧស្សាហកម្មធនាគារទាំងមូល ក្នុងការផ្តល់នូវបទពិសោធន៍ដ៏ល្អប្រសើរ និងផ្តល់អត្ថប្រយោជន៍ជាក់ស្តែងដល់អ្នកប្រើប្រាស់សេវាកម្ម។

នៅធនាគារ Agribank ប្រតិបត្តិការដោយស្វ័យប្រវត្តិមានចំនួន 91.97% នៃចំនួនប្រតិបត្តិការសរុប។ បច្ចុប្បន្ននេះ ធនាគារ Agribank មានអតិថិជនជិត 20 លាននាក់ដែលមានគណនីចរន្ត អតិថិជនជិត 16 លាននាក់ប្រើប្រាស់កាត ATM និងអតិថិជនប្រហែល 15 លាននាក់ប្រើប្រាស់សេវាទូទាត់ប្រាក់តាមធនាគារចល័ត។

លោក ង្វៀន ក្វឹកហ៊ុង អគ្គលេខាធិការនៃសមាគមធនាគារ បានកត់សម្គាល់ថា ភាគរយនៃមនុស្សពេញវ័យដែលមានគណនីទូទាត់បានឈានដល់ 87% ដែលលើសពីគោលដៅ 80% នៅឆ្នាំ 2025។ អត្រាកំណើនជាមធ្យមប្រចាំឆ្នាំនៃការទូទាត់ដោយមិនប្រើសាច់ប្រាក់គឺលើសពី 50%។

ក្នុងរយៈពេល ១០ ខែ គណនីធនាគារជាង ១០៨ លានត្រូវបានផ្ទៀងផ្ទាត់ជាមួយនឹងការផ្ទៀងផ្ទាត់ជីវមាត្រ។

បន្ទាប់ពីរយៈពេល 10 ខែនៃការអនុវត្តការផ្ទៀងផ្ទាត់ជីវមាត្រតាមរយៈកាតអត្តសញ្ញាណពលរដ្ឋដែលបង្កប់បន្ទះឈីប (CCCD) និងកម្មវិធី VNeID វិស័យធនាគារបានផ្ទៀងផ្ទាត់ព័ត៌មានដោយជោគជ័យសម្រាប់កំណត់ត្រាអតិថិជនបុគ្គលជាង 108 លាននាក់ ដែលស្មើនឹងជាង 92% នៃចំនួនគណនីសរុបដែលមានប្រតិបត្តិការដែលធ្វើឡើងតាមរយៈបណ្តាញឌីជីថល។

លើសពីនេះ ប្រវត្តិរូបអតិថិជនស្ថាប័នជាង ៥៣០,០០០ ដែលតំណាងឱ្យ ៤១% នៃចំនួនគណនីស្ថាប័នសរុបដែលមានប្រតិបត្តិការអេឡិចត្រូនិក និងគណនីកាបូបអេឡិចត្រូនិកប្រហែល ២០,៩ លាន (៧៣,១%) ត្រូវបានផ្គូផ្គងព័ត៌មានជីវមាត្ររបស់ពួកគេទល់នឹងមូលដ្ឋានទិន្នន័យប្រជាជនជាតិ។

ធនាគាររដ្ឋវៀតណាមបានបញ្ជាក់ថា ការផ្ទៀងផ្ទាត់ភាពត្រឹមត្រូវតាមជីវមាត្រមិនប៉ះពាល់ដល់ប្រតិបត្តិការទូទាត់ទេ ហើយវាកំពុងរួមចំណែកដល់ការកាត់បន្ថយការក្លែងបន្លំ និងការខាតបង់ផ្នែកហិរញ្ញវត្ថុក្នុងប្រតិបត្តិការតាមអ៊ីនធឺណិត។ ដើម្បីបង្កើនសុវត្ថិភាព ធនាគាររដ្ឋវៀតណាមបានចេញសារាចរលេខ 50/2024 ចុះថ្ងៃទី 31 ខែតុលា ឆ្នាំ 2024 ស្តីពីសុវត្ថិភាពក្នុងការផ្តល់សេវាកម្មតាមអ៊ីនធឺណិត ដែលមានប្រសិទ្ធភាពចាប់ពីថ្ងៃទី 1 ខែមករា ឆ្នាំ 2025។

សកម្មភាពផ្ទៀងផ្ទាត់នេះគឺជាផ្នែកមួយនៃការអនុវត្តគម្រោងលេខ ០៦ ស្តីពីការអភិវឌ្ឍកម្មវិធីទិន្នន័យប្រជាជន ការកំណត់អត្តសញ្ញាណ និងការផ្ទៀងផ្ទាត់ភាពត្រឹមត្រូវតាមប្រព័ន្ធអេឡិចត្រូនិក ដែលបម្រើដល់ការផ្លាស់ប្តូរឌីជីថលជាតិក្នុងដំណាក់កាល ២០២២ - ២០២៥ ជាមួយនឹងចក្ខុវិស័យដល់ឆ្នាំ ២០៣០។

ស្ថាប័នឥណទាន និងអន្តរការីទូទាត់កំពុងចូលរួមយ៉ាងសកម្ម ដែលរួមចំណែកដល់ការបង្កើនសុវត្ថិភាពនៃប្រព័ន្ធហិរញ្ញវត្ថុ និងទំនុកចិត្តរបស់អ្នកប្រើប្រាស់។

ឧក្រិដ្ឋកម្មបច្ចេកវិទ្យាខ្ពស់នៅក្នុងប្រតិបត្តិការទូទាត់កំពុងក្លាយជារឿងស្មុគស្មាញកាន់តែខ្លាំងឡើង។

យោងតាមធនាគាររដ្ឋវៀតណាម ការបង្ការ និងគ្រប់គ្រងឧក្រិដ្ឋកម្មបច្ចេកវិទ្យាខ្ពស់ក្នុងការទូទាត់ប្រាក់តាមប្រព័ន្ធអេឡិចត្រូនិកបច្ចុប្បន្នកំពុងប្រឈមមុខនឹងការលំបាកជាច្រើន ពីព្រោះឧក្រិដ្ឋកម្មបច្ចេកវិទ្យាខ្ពស់ក្នុងសកម្មភាពទូទាត់ប្រាក់កំពុងកាន់តែមានភាពស្មុគស្មាញ ជាមួយនឹងវិធីសាស្រ្តស្មុគស្មាញ និងផ្លាស់ប្តូរយ៉ាងឆាប់រហ័ស។

ឧក្រិដ្ឋជនច្រើនតែកេងប្រវ័ញ្ចប្រព័ន្ធទូទាត់សម្រាប់សកម្មភាពខុសច្បាប់ដូចជា ល្បែងស៊ីសង ការក្លែងបន្លំ ការគេចពន្ធ ការជួញដូរគ្រឿងញៀន និងការបោកប្រាស់ពាណិជ្ជកម្ម ដែលកំពុងកើនឡើង។

ទោះជាយ៉ាងណាក៏ដោយ ការទូទាត់គ្រាន់តែជាជំហានចុងក្រោយនៅក្នុងដំណើរការប្រតិបត្តិការប៉ុណ្ណោះ ខណៈពេលដែលការកំណត់ភាពស្របច្បាប់នៃទំនិញ និងសេវាកម្មស្ថិតនៅក្រោមអំណាចរបស់ក្រសួង និងស្ថាប័នជំនាញ។

ដូច្នេះ វិស័យធនាគារមិនអាចផ្ទៀងផ្ទាត់ និងទប់ស្កាត់ប្រតិបត្តិការខុសច្បាប់ដោយឯកតោភាគីប្រកបដោយប្រសិទ្ធភាពដោយគ្មានការសម្របសម្រួលយ៉ាងជិតស្និទ្ធ ទៀងទាត់ និងទាន់ពេលវេលាពីស្ថាប័នពាក់ព័ន្ធនោះទេ។

ធនាគាររដ្ឋវៀតណាមក៏បានបញ្ជាក់ផងដែរថា ព័ត៌មានមិនពិតដែលចរាចរនៅលើបណ្តាញសង្គមអំពីហានិភ័យសន្តិសុខក្នុងការទូទាត់ប្រាក់ឌីជីថលកំពុងប៉ះពាល់អវិជ្ជមានដល់ទំនុកចិត្តរបស់សាធារណជនលើប្រព័ន្ធធនាគារ និងបង្កើតឧបសគ្គដល់ការពង្រីកការទូទាត់ប្រាក់ដោយមិនប្រើសាច់ប្រាក់។

លើសពីនេះ ហេដ្ឋារចនាសម្ព័ន្ធទូទាត់នៅតែផ្តោតជាចម្បងនៅតំបន់ទីក្រុង ខណៈដែលតំបន់ជនបទ និងតំបន់ដាច់ស្រយាលខ្វះលទ្ធភាពទទួលបានសេវា។ បទប្បញ្ញត្តិផ្លូវច្បាប់ទាក់ទងនឹងប្រតិបត្តិការភ្នាក់ងារទូទាត់ក៏នៅតែស្ថិតក្នុងការអភិវឌ្ឍ ហើយត្រូវការពេលវេលាបន្ថែមទៀតសម្រាប់ការណែនាំ និងការអនុវត្តត្រឹមត្រូវដើម្បីឱ្យសមស្របទៅនឹងការពិតក្នុងស្រុក។

ការបង្កើនប្រសិទ្ធភាពនៃការប្រយុទ្ធប្រឆាំងនឹងឧក្រិដ្ឋកម្មបច្ចេកវិទ្យាខ្ពស់នៅក្នុងវិស័យហិរញ្ញវត្ថុ និងធនាគារតម្រូវឱ្យមានកិច្ចខិតខំប្រឹងប្រែងសម្របសម្រួលគ្នានៅគ្រប់វិស័យទាំងអស់ ដោយតួនាទីនៃការសម្របសម្រួលព័ត៌មាន និងការតភ្ជាប់ជាកត្តាសំខាន់។

ការទូទាត់ប្រាក់ដោយមិនប្រើសាច់ប្រាក់បានតាមទាន់ប្រទេសជាច្រើន។

អតិថិជនបង់ប្រាក់តាមកាតនៅផ្សារទំនើបមួយក្នុងទីក្រុងហូជីមិញ - រូបថត៖ ធី. ភឿង

ថ្លែងទៅកាន់ កាសែត Tuoi Tre លោក Nguyen Hoang Long អនុប្រធានសាជីវកម្មទូទាត់ជាតិវៀតណាម (NAPAS) បានធ្វើការវាយតម្លៃនេះ។

តើលោកវាយតម្លៃល្បឿននៃការអភិវឌ្ឍនៃការទូទាត់ប្រាក់ដោយមិនប្រើសាច់ប្រាក់នៅវៀតណាមយ៉ាងដូចម្តេច?

ប្រហែលប្រាំពីរឆ្នាំមុន គ្មាននរណាម្នាក់អាចស្រមៃថាថ្ងៃណាមួយកាបូបនឹងលែងត្រូវបានប្រើប្រាស់សម្រាប់សាច់ប្រាក់ទៀតហើយ។ ពីព្រោះសម្រាប់មនុស្សជាច្រើន ជាពិសេសយុវវ័យ គ្រាន់តែចេញទៅក្រៅជាមួយស្មាតហ្វូន និងមានសមតុល្យជាក់លាក់មួយនៅក្នុងគណនីរបស់ពួកគេគឺគ្រប់គ្រាន់ដើម្បីទិញអាហារពេលព្រឹក កាហ្វេ ទៅទិញគ្រឿងទេស ជិះឡានក្រុង ឬរថភ្លើងក្រោមដី មើលភាពយន្ត ទិញទំនិញតាមអ៊ីនធឺណិត។ល។

អ្វីដែលសំខាន់នោះគឺ ការទូទាត់តាមរយៈលេខកូដ QR ទូរស័ព្ទដៃជាដើម បានផ្លាស់ប្តូរឥរិយាបថរបស់អ្នកប្រើប្រាស់យ៉ាងច្រើន។ មនុស្សអាចអង្គុយនៅផ្ទះដើម្បីទិញទំនិញតាមអ៊ីនធឺណិត និងបង់ប្រាក់តាមអ៊ីនធឺណិតបានយ៉ាងងាយស្រួល។

ការធ្វើឌីជីថលូបនីយកម្មគណនី និងការអនុវត្តការទូទាត់តាមរយៈលេខកូដ QR និងទូរស័ព្ទចល័ត បានសម្រួលដល់ភាពងាយស្រួលរបស់អ្នកប្រើប្រាស់ និងរួមចំណែកដល់ការអភិវឌ្ឍសេដ្ឋកិច្ច។

ការទូទាត់ប្រាក់ដោយមិនប្រើសាច់ប្រាក់នៅក្នុងប្រទេសវៀតណាមបានតាមទាន់ប្រទេសអាស៊ីដទៃទៀតដូចជាប្រទេសចិន... ក្នុងន័យខ្លះ យើងថែមទាំងនាំមុខប្រទេសអភិវឌ្ឍន៍ទៀតផង។ ឧទាហរណ៍ នៅអឺរ៉ុប ហេដ្ឋារចនាសម្ព័ន្ធទូទាត់ប្រាក់នៅក្នុងប្រទេសជាច្រើននៅតែផ្អែកលើកាត និងគណនីរូបវន្តជាចម្បង។

* តើអ្នកមានការព្យាករណ៍យ៉ាងណាខ្លះទាក់ទងនឹងនិន្នាការនាពេលអនាគតនៃវិធីសាស្ត្រទូទាត់?

- ទាក់ទងនឹងនិន្នាការ បច្ចេកវិទ្យាទូទាត់ប្រាក់កំពុងផ្លាស់ប្តូរទៅរកការទូទាត់តាមរយៈគណនី ជាពិសេសលេខកូដ QR។ ការទូទាត់ដោយប្រើលេខកូដ QR ដែលភ្ជាប់ទៅនឹងគណនីកំពុងមានការរីកចម្រើនយ៉ាងឆាប់រហ័ស និងលើសពីវិធីសាស្ត្រទូទាត់ប្រាក់បែបប្រពៃណីដូចជាកាតធនាគារ និងកាតឥណទាន។

នៅក្នុងប្រទេសដូចជា ប្រទេសចិន វៀតណាម ឥណ្ឌា និងថៃ ប្រតិបត្តិការទូទាត់តាមរយៈការផ្ទេរប្រាក់តាមធនាគារ និងលេខកូដ QR បានលើសពីការប្រើប្រាស់កាត។

ទាក់ទងនឹងប្រតិបត្តិការទូទាត់ប្រាក់ NAPAS បច្ចុប្បន្ន 95% ត្រូវបានដំណើរការតាមរយៈគណនីធនាគារ ដោយមានត្រឹមតែ 5% ប៉ុណ្ណោះដែលដំណើរការតាមរយៈកាត។ ប្រសិនបើយើងរួមបញ្ចូលកាតអន្តរជាតិ តួលេខនេះនៅតែមានជាង 90% នៃប្រតិបត្តិការដែលបានដំណើរការតាមរយៈគណនីធនាគារ។

តួលេខនេះបង្ហាញថា ការទូទាត់តាមកាតគឺស្របតាមទម្លាប់ប្រើប្រាស់របស់ប្រជាជននៅក្នុងប្រទេសអាស៊ី រួមទាំងប្រទេសវៀតណាមផងដែរ។ នេះគឺជានិន្នាការទូទាត់សម្រាប់ឆ្នាំខាងមុខ។

* តាមគំនិតរបស់អ្នក ហេតុអ្វីបានជាការទូទាត់តាមគណនីធនាគារមានភាពលេចធ្លោខ្លាំងម្ល៉េះ?

- នៅពេលបង់ប្រាក់តាមកាតតាមរយៈកម្មវិធីរបស់ធនាគារ វាងាយស្រួល និងងាយស្រួលសម្រាប់មនុស្សគ្រប់គ្នា។ លើសពីនេះ ការទូទាត់តាមកាតមានសុវត្ថិភាពជាងមុន ពីព្រោះចាប់ពីថ្ងៃទី 1 ខែកក្កដា ការផ្ទៀងផ្ទាត់មុខនឹងត្រូវបានទាមទារសម្រាប់ប្រតិបត្តិការលើសពី 10 លានដុង។ កាតអន្តរជាតិមិនផ្តល់នូវស្រទាប់សុវត្ថិភាពទាំងអស់នេះទេ។

ពីទស្សនៈសន្តិសុខ ជាមួយនឹងការអភិវឌ្ឍនៃទូរគមនាគមន៍ និងហេដ្ឋារចនាសម្ព័ន្ធឌីជីថលនៅលើទូរស័ព្ទចល័ត ការទូទាត់តាមរយៈគណនីធនាគារគឺជានិន្នាការជៀសមិនរួច។

អន្តរកម្មនៃការទូទាត់ក្នុងតំបន់

* តើ NAPAS ដើរតួនាទីអ្វីខ្លះក្នុងការបង្កើតទម្លាប់ទូទាត់ប្រាក់ដោយមិនប្រើសាច់ប្រាក់របស់មនុស្ស?

- ក្នុងនាមជាអ្នកផ្តល់ហេដ្ឋារចនាសម្ព័ន្ធទូទាត់ NAPAS ដើរតួនាទីយ៉ាងសំខាន់ក្នុងការបង្កើតទម្លាប់ទូទាត់ប្រាក់ដោយមិនប្រើសាច់ប្រាក់របស់ប្រជាជន។

នៅផ្នែកធនាគារ NAPAS ភ្ជាប់ប្រព័ន្ធកាត និងគណនី ដោយដាក់ពង្រាយសេវាកម្មឌីជីថលដូចជា Apple Pay និង Bank Pay ដើម្បីធ្វើឌីជីថលកាតនៅលើទូរស័ព្ទដៃ។ ក្នុងពេលជាមួយគ្នានេះ NAPAS ណែនាំស្តង់ដារបច្ចេកទេសដូចជា VietQR ដើម្បីឱ្យបុគ្គល និងអាជីវកម្មអាចប្រើប្រាស់គណនីសម្រាប់ការទូទាត់ជំនួសឱ្យសាច់ប្រាក់ ឬកាត។

ដោយមានការគាំទ្រពីធនាគារ NAPAS បានដាក់ពង្រាយប្រព័ន្ធ VietQR ដោយជោគជ័យមិនត្រឹមតែនៅក្នុងស្រុកប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងបានពង្រីកទៅកាន់ទីផ្សារអន្តរជាតិផងដែរ។ បច្ចុប្បន្នប្រព័ន្ធនេះត្រូវបានភ្ជាប់ទំនាក់ទំនងគ្នានៅក្នុងប្រទេសឡាវ ថៃ កម្ពុជា កូរ៉េខាងត្បូង ហើយឆាប់ៗនេះនឹងមាននៅក្នុងប្រទេសចិន និងជប៉ុន។

អរគុណចំពោះបញ្ហានេះ ប្រជាជនវៀតណាមដែលធ្វើដំណើរនៅក្នុងប្រទេសទាំងនេះអាចប្រើប្រាស់កម្មវិធីធនាគារចល័តរបស់ធនាគារក្នុងស្រុក ដើម្បីស្កេនលេខកូដ QR ដើម្បីទូទាត់ថ្លៃទំនិញ និងសេវាកម្មដោយមិនចាំបាច់យកសាច់ប្រាក់ ឬប្រើប្រាស់កាតអន្តរជាតិឡើយ។

វិធីសាស្រ្តនេះមិនត្រឹមតែងាយស្រួល និងមានសុវត្ថិភាពប៉ុណ្ណោះទេ ថែមទាំងមានប្រសិទ្ធភាពចំណាយផងដែរ ពីព្រោះវាជៀសវាងថ្លៃសេវាប្តូរប្រាក់បរទេសខ្ពស់។

ប្រភព៖ https://tuoitre.vn/nguoi-viet-bo-vi-cam-dien-thoai-2025052322133405.htm