អ្នកស្រី វូ ភឿង ធុយ អ្នកឯកទេសផ្នែកទំនាក់ទំនងនៅក្រុមហ៊ុនមូលបត្រមួយកន្លែងនៅលើផ្លូវតុងឌឹកថាង (សង្កាត់សៃហ្គន ទីក្រុងហូជីមិញ) បាននិយាយថា ប្រាក់ចំណូលប្រចាំខែរបស់គាត់មានចាប់ពី ២៩-៣០ លានដុង។ ទោះជាយ៉ាងណាក៏ដោយ គាត់មិនទាន់បានពិចារណាទិញផ្ទះនៅក្នុងទីក្រុងនៅឡើយទេ។

យោងតាមអ្នកស្រី ធុយ ការមានផ្ទះនៅទីក្រុងហូជីមិញកាន់តែពិបាកទៅៗ ដោយសារតម្លៃផ្ទះបានកើនឡើងខ្ពស់ពេក ខណៈដែលប្រាក់ចំណូលកំពុងកើនឡើងយឺតៗ។ គាត់យល់ថាការជួលផ្ទះគឺសមរម្យជាងការមានផ្ទះ។

«ជារៀងរាល់ខែ ខ្ញុំចំណាយប្រហែល ៥ លានដុងលើថ្លៃជួល។ បើនិយាយពីសេដ្ឋកិច្ចវិញ ការជួលផ្ទះមានអត្ថប្រយោជន៍ច្រើនជាងការទិញផ្ទះក្នុងស្ថានភាពបច្ចុប្បន្ន។ ដោយសារតែតម្លៃផ្ទះកំពុងកើនឡើង អត្រាការប្រាក់ក៏កើនឡើង ហើយសម្ពាធហិរញ្ញវត្ថុក៏ធំធេងណាស់» អ្នកស្រី ធុយ បាននិយាយ។

យោងតាមអ្នកស្រី ធុយ នេះក៏ជាពេលវេលាល្អក្នុងការប្រមូលដើមទុនផងដែរ។ នៅពេលដែលអត្រាការប្រាក់ធ្លាក់ចុះ ហើយលក្ខខណ្ឌផ្សេងទៀតអំណោយផល វានឹងមិនយឺតពេលទេសម្រាប់គាត់ក្នុងការទិញផ្ទះ។

យុវជនជាច្រើននៅទីក្រុងហូជីមិញជ្រើសរើសជួលផ្ទះរយៈពេលវែងជំនួសឲ្យការទិញផ្ទះ។ (រូបភាព៖ ដាយវៀត)

លោក ត្រឹន ឌីញថាង ដែលរស់នៅតាមផ្លូវហ័ងសា (សង្កាត់ញីវឡុក ទីក្រុងហូជីមិញ) បានចែករំលែកថា លោក និងភរិយា ព្រមទាំងកូនៗរបស់លោកកំពុងជួលផ្ទះតូចមួយក្នុងតម្លៃ ១០ លានដុងក្នុងមួយខែ។ ក្រុមគ្រួសាររបស់លោកមិនទាន់បានពិចារណាទិញផ្ទះនៅក្នុងទីក្រុងនៅឡើយទេ ព្រោះការជួលផ្ទះគឺសាកសមជាងសម្រាប់ពួកគេ។

យោងតាមលោក ថាង ប្រាក់ចំណូលប្រចាំខែរបស់គាត់ និងភរិយារបស់គាត់សរុបមានចំនួនប្រហែល ៥៥ លានដុង។ ចំនួននេះគឺគ្រប់គ្រាន់សម្រាប់គ្រួសារដែលមានសមាជិកបីនាក់រស់នៅប្រកបដោយផាសុកភាព។ ប្រសិនបើពួកគេចង់ទិញផ្ទះ ពួកគេនឹងត្រូវខ្ចីប្រាក់ពីមិត្តភក្តិ និងសាច់ញាតិ បន្ថែមពីលើសម្ពាធនៃប្រាក់កម្ចីពីធនាគារ។ ទន្ទឹមនឹងនេះ ការជួលផ្ទះអនុញ្ញាតឱ្យគ្រួសារចាយវាយបានកាន់តែច្រើន។

លោក Thang បានមានប្រសាសន៍ថា «យើងបានសម្រេចចិត្តថា ការមានផ្ទះ ឬអចលនទ្រព្យនៅក្នុងទីក្រុងហូជីមិញគឺមិនចាំបាច់ទេ។ យើងអាចជួលផ្ទះរយៈពេលវែងបាន ដរាបណាវាធានាបាននូវគុណភាពជីវិតល្អបំផុតសម្រាប់គ្រួសាររបស់យើង»។

យោងតាមលោក Thang ជំនួសឱ្យការចំណាយប្រាក់មួយចំនួនធំដើម្បីទិញផ្ទះ គាត់និងប្រពន្ធរបស់គាត់នឹងប្រើប្រាស់វាដើម្បីវិនិយោគលើការសិក្សារបស់កូនៗ ឬធ្វើដំណើរជាមួយគ្នា ដោយរីករាយនឹងជីវិតដ៏មានសុភមង្គល។

យោងតាមការសង្កេតរបស់អ្នកយកព័ត៌មាន VTC News នៅទីក្រុងហូជីមិញ យុវជនជាច្រើនមានភាពស្ទាក់ស្ទើរក្នុងការទិញផ្ទះ។ ពួកគេមិនចាត់ទុកការមានផ្ទះនៅក្នុងទីក្រុងថាសំខាន់ពេកទេ ដោយពួកគេជ្រើសរើសយកការជួលរយៈពេលវែងវិញ។

ការជួលគឺជាជម្រើសដ៏ពេញនិយមបំផុត។

ការស្រាវជ្រាវដោយសមាគមភ្នាក់ងារអចលនទ្រព្យវៀតណាម (VARS) បង្ហាញថា យុវជនជាង 60% ដែលមានអាយុក្រោម 35 ឆ្នាំ នៅក្នុងទីក្រុងធំៗដូចជាទីក្រុងហូជីមិញ ហាណូយ និងដាណាំង កំពុងផ្តល់អាទិភាពដល់ការជួល។ ពួកគេចាត់ទុកថានេះជាដំណោះស្រាយដ៏ល្អបំផុតដើម្បីកាត់បន្ថយបន្ទុកហិរញ្ញវត្ថុ និងរីករាយនឹងសេរីភាពក្នុងចំណោមការកើនឡើងនៃតម្លៃអចលនទ្រព្យ។

លទ្ធផលស្ទង់មតិរបស់ PropertyGuru ក៏បង្ហាញផងដែរថា និន្នាការនៃការស្វែងរកអចលនទ្រព្យជួលបានកើនឡើងជិត 22% ក្នុងរយៈពេលប៉ុន្មានឆ្នាំចុងក្រោយនេះ។ ក្រុមអតិថិជនដែលមានអាយុចន្លោះពី 25-34 ឆ្នាំ ដែលកំពុងស្វែងរកអចលនទ្រព្យជួលមានអត្រាខ្ពស់បំផុត ដែលមានចំនួនជិត 62%។ សូម្បីតែក្រុមដែលមានប្រាក់ចំណូលខ្ពស់ (21-40 លានដុង/ខែ) ក៏មានអត្រាស្វែងរកអចលនទ្រព្យជួលរហូតដល់ 42% ផងដែរ។

អ្នកតំណាងមកពី VARS អះអាងថា តម្លៃលំនៅឋានខ្ពស់ និងកង្វះអត្រាការប្រាក់អនុគ្រោះ គឺជាឧបសគ្គដែលធ្វើឱ្យមនុស្សជាច្រើនពិបាកទិញផ្ទះ។ នេះក៏នាំឱ្យមនុស្សជ្រើសរើសជួលផងដែរ។

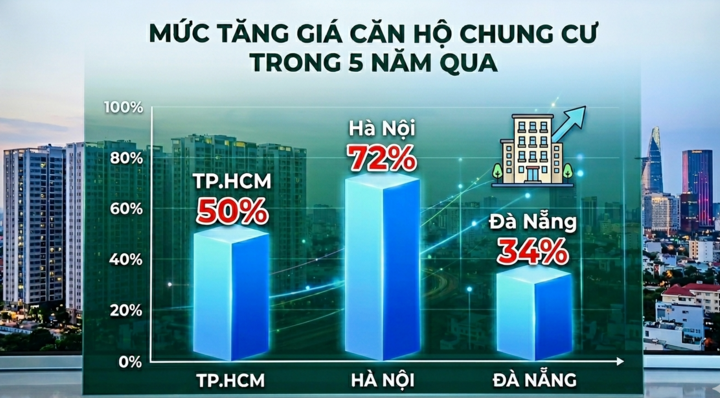

VARS បានរកឃើញថា តម្លៃអាផាតមិននៅទីក្រុងហូជីមិញបានកើនឡើង ៥០% ទីក្រុងហាណូយ ៧២% និងទីក្រុងដាណាំង ៣៤% ក្នុងរយៈពេលប្រាំឆ្នាំកន្លងមកនេះ។ ទន្ទឹមនឹងនេះ ប្រាក់ចំណូលជាមធ្យមរបស់ប្រជាជនបានកើនឡើងត្រឹមតែ ៦-១០% ក្នុងមួយឆ្នាំ ដែលជាការកើនឡើងទាបបំផុតត្រឹមតែ ៦,៨ - ៨,៩ លានដុងក្នុងមួយខែប៉ុណ្ណោះ។

«ប្រសិនបើប្រជាជនខ្ចីប្រាក់ជាមធ្យម ១,៥-២ ពាន់លានដុងដើម្បីទិញផ្ទះ ពួកគេត្រូវបង់ប្រាក់ដើម និងការប្រាក់ចំនួន ១៨-២៥ លានដុងក្នុងមួយខែ ដែលខ្ពស់ជាងថ្លៃជួល ៤-៥ ដង។ ដូច្នេះ ការជួលនឹងកាត់បន្ថយសម្ពាធហិរញ្ញវត្ថុសម្រាប់ប្រជាជនយ៉ាងច្រើន ប្រសិនបើពួកគេមិនចាំបាច់ប្រមូលទ្រព្យសកម្ម» អ្នកតំណាង VARS ម្នាក់បាននិយាយ។

តម្លៃលំនៅឋានកើនឡើងនៅក្នុងទីក្រុងកំពុងក្លាយជាឧបសគ្គសម្រាប់យុវជនក្នុងការទិញផ្ទះ។ (រូបថត៖ ដាយ វៀត)

គោលនយោបាយគាំទ្រមនុស្សអាយុក្រោម 35 ឆ្នាំឱ្យទិញផ្ទះកំពុងត្រូវបានអនុវត្តយ៉ាងទូលំទូលាយដោយធនាគារ។ ទោះជាយ៉ាងណាក៏ដោយ យោងតាមស្ថិតិពីធនាគាររដ្ឋវៀតណាម គិតត្រឹមចុងខែមីនា ឆ្នាំ 2026 ប្រាក់កម្ចីដែលមិនទាន់សងដល់ក្រុមអតិថិជននេះឈានដល់ត្រឹមតែប្រហែល 240 ពាន់លានដុងប៉ុណ្ណោះ។ នេះគឺជាតួលេខទាបណាស់បើប្រៀបធៀបទៅនឹងការរំពឹងទុក។

យោងតាមលោក ង្វៀន វ៉ាន់ ឌិញ ប្រធានសមាគមភ្នាក់ងារអចលនទ្រព្យវៀតណាម យុវជននៅតែប្រឈមមុខនឹងការលំបាកជាច្រើនក្នុងការខ្ចីប្រាក់ដើម្បីទិញផ្ទះ។ ការខ្ចីប្រាក់មានន័យថាត្រូវសងបំណុលក្នុងរយៈពេល ១៥-២៥ ឆ្នាំ ឬត្រូវកាត់បន្ថយការចំណាយជាច្រើនទៀតដើម្បីឱ្យមានរយៈពេលសងត្រលប់ខ្លីជាងមុន។

លើសពីនេះ លក្ខណៈដែលមិនអាចទាយទុកជាមុនបាននៃអត្រាការប្រាក់អណ្តែតទឹក ធ្វើឱ្យយុវជនជាច្រើនមិនហ៊ានខ្ចីប្រាក់។ ដូច្នេះ យុវជនជាច្រើនជ្រើសរើសជួលផ្ទះជំនួសឱ្យការមានផ្ទះ ហើយតស៊ូដើម្បីសងបំណុល។

យោងតាមអ្នកតំណាងម្នាក់មកពី Avison Young Vietnam ក្នុងរយៈពេលខ្លី អាផាតមិនដែលមានសេវាកម្ម អាផាតមិនខ្នាតតូចក្នុងទីក្រុង និងអាផាតមិនខ្នាតតូចដែលសមស្របសម្រាប់មនុស្សនៅលីវ ឬគ្រួសារឯកជន ត្រូវបានគេរំពឹងថានឹងបន្តមានប្រជាប្រិយភាព ជាមួយនឹងទិន្នផលជួល និងអត្រាកាន់កាប់ដែលមានស្ថេរភាព។

«ដោយសាររដ្ឋបានកំណត់លំនៅដ្ឋានជួលជាសសរស្តម្ភយុទ្ធសាស្ត្រចាប់ពីពេលនេះរហូតដល់ឆ្នាំ ២០៣០ ចាំបាច់ត្រូវធ្វើពិពិធកម្មប្រភេទលំនៅដ្ឋានជួល។ ជាពិសេស គំរូនៃលំនៅដ្ឋានជួលពាណិជ្ជកម្មរយៈពេលវែង (សាងសង់ដើម្បីជួល) ដែលដំណើរការជាប្រព័ន្ធស្របតាមស្តង់ដារបង្រួបបង្រួម គួរតែត្រូវបានពិចារណាសម្រាប់ការសាកល្បង» អ្នកតំណាង Avison Young បានវិភាគ។

យោងតាមលោក Avison Young Vietnam ដើម្បីកែលម្អការទទួលបានលំនៅដ្ឋានសម្រាប់យុវជន គោលនយោបាយត្រូវផ្តោតការយកចិត្តទុកដាក់បន្ថែមទៀតលើរចនាសម្ព័ន្ធផ្គត់ផ្គង់ ជាជាងការគ្រប់គ្រងឥណទាន។

ជាពិសេស និយមន័យនៃ "លំនៅដ្ឋានដែលមានតម្លៃសមរម្យ" និងការរចនាយន្តការលើកទឹកចិត្តគឺស្រដៀងគ្នាទៅនឹងនិយមន័យសម្រាប់លំនៅដ្ឋានសង្គម។ លំនៅដ្ឋានដែលមានតម្លៃសមរម្យគឺជាផ្នែកមួយដែលមានអត្រាប្រាក់ចំណេញទាប និងរយៈពេលសងត្រលប់យូរ ខណៈពេលដែលថ្លៃដើមវិនិយោគកំពុងកើនឡើងឥតឈប់ឈរ។ បើគ្មានការគាំទ្រដូចជាពេលវេលាអនុម័តខ្លី ការលើកទឹកចិត្តពន្ធ ឬការអនុញ្ញាតឱ្យបង្កើនដង់ស៊ីតេអគារដើម្បីទូទាត់ថ្លៃដើមទេ អាជីវកម្មនានានឹងមិនអាចវិនិយោគជាប្រព័ន្ធ និងក្នុងទ្រង់ទ្រាយធំបានទេ។

យោងតាមលោក Avison Young Vietnam ក្របខ័ណ្ឌច្បាប់គួរតែត្រូវបានបញ្ជាក់ឱ្យច្បាស់លាស់ ដើម្បីលើកកម្ពស់ទីផ្សារលំនៅឋានជួល។ ជាពិសេស សិទ្ធិ និងកាតព្វកិច្ចរបស់ភាគីនានាទាក់ទងនឹងលក្ខខណ្ឌជួល ឬយន្តការដំឡើងថ្លៃគួរតែត្រូវបានកំណត់ជាក្រម ដើម្បីការពារអ្នកជួល។

ជាចុងក្រោយ ការពិចារណាគួរតែត្រូវបានផ្តល់ទៅឱ្យការពង្រីកជម្រើសជួលដើម្បីកាន់កាប់សម្រាប់លំនៅដ្ឋានពាណិជ្ជកម្ម ដើម្បីកាត់បន្ថយបន្ទុកហិរញ្ញវត្ថុលើយុវជនដែលមានតម្រូវការលំនៅដ្ឋានពិតប្រាកដ បន្ថែមពីលើការទាញយកអត្ថប្រយោជន៍ពីជម្រើសប្រាក់កម្ចី។

ប្រភព៖ https://vtcnews.vn/nguoi-tre-ngay-cang-ngai-mua-nha-ar1022022.html