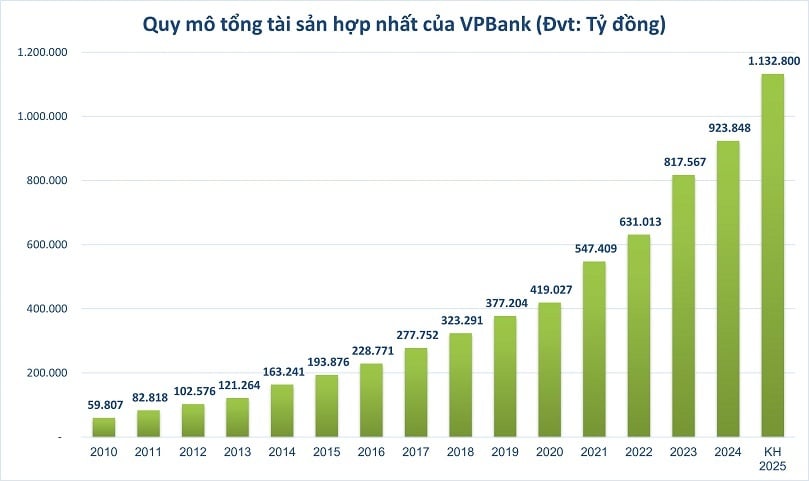

យោងតាមបទបង្ហាញសម្រាប់កិច្ចប្រជុំប្រចាំឆ្នាំរបស់ភាគទុនិក (AGM) ឆ្នាំ ២០២៥ ដែលបានប្រកាសថ្មីៗនេះ ធនាគារពាណិជ្ជកម្មវៀតណាម វិបុលភាព ( VPBank , HoSE:VPB) មានគោលបំណងឱ្យទ្រព្យសកម្មសរុបរួមបញ្ចូលគ្នាឈានដល់ ១,១៣ ពាន់ពាន់លានដុងនៅចុងឆ្នាំនេះ ដែលជាការកើនឡើង ២៣% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៤។ ប្រសិនបើផែនការនេះត្រូវបានសម្រេច VPBank នឹងក្លាយជាធនាគារបន្ទាប់ដែលចូលរួមជាមួយក្រុមពាន់លានដុង ដែលបច្ចុប្បន្នត្រូវបានគ្របដណ្ដប់ដោយធនាគាររដ្ឋ។

នៅចុងឆ្នាំ ២០២៤ មានតែធនាគារចំនួនប្រាំប៉ុណ្ណោះនៅក្នុងប្រព័ន្ធធនាគារដែលបានឈានដល់កម្រិតទ្រព្យសកម្មសរុបរាប់ពាន់លានដុង៖ BIDV, VietinBank, Agribank , Vietcombank និង MB។ លក្ខណៈពិសេសទូទៅនៃក្រុមនេះគឺថា ពួកគេទាំងអស់សុទ្ធតែជាកម្មសិទ្ធិរបស់ភាគទុនិករដ្ឋមួយផ្នែក ឬភាគច្រើន។ VPBank នៅចុងឆ្នាំ ២០២៤ បានកត់ត្រាទ្រព្យសកម្មសរុបរួមបញ្ចូលគ្នាលើសពី ៩២៣,៨៤៨ ពាន់លានដុង។

ក្លឹប "ពាន់ពាន់លានដុង"

នៅក្នុងឧស្សាហកម្មធនាគារ ទ្រព្យសកម្មសរុបគឺជាសូចនាករសំខាន់ៗមួយដែលឆ្លុះបញ្ចាំងពីទំហំ សមត្ថភាពហិរញ្ញវត្ថុ និងជំហរប្រកួតប្រជែង។

ទ្រព្យសកម្មសរុបបម្រើជាមូលដ្ឋានសម្រាប់វាយតម្លៃប្រសិទ្ធភាពប្រតិបត្តិការតាមរយៈសូចនាករហិរញ្ញវត្ថុដូចជា ROA (អត្រាផលចំណេញលើទ្រព្យសកម្ម) ដែលឆ្លុះបញ្ចាំងពីសមត្ថភាពក្នុងការគ្រប់គ្រង និងប្រើប្រាស់ធនធានប្រកបដោយប្រសិទ្ធភាព ដែលរួមចំណែកដល់ការអភិវឌ្ឍប្រកបដោយចីរភាព និងស្ថិរភាពរបស់ធនាគារ។ ក្នុងពេលជាមួយគ្នានេះ ធនាគារដែលមានទ្រព្យសកម្មសរុបច្រើនជារឿយៗមានគុណសម្បត្តិច្បាស់លាស់ទាក់ទងនឹងកេរ្តិ៍ឈ្មោះជាមួយអតិថិជន វិនិយោគិន និងដៃគូ ដែលជួយបង្កើនសមត្ថភាពរបស់ខ្លួនក្នុងការរៃអង្គាសមូលធន និងបំពេញតាមស្តង់ដារហិរញ្ញវត្ថុអន្តរជាតិ។

នៅឆ្នាំ ២០១៦ ជាលើកដំបូង ប្រព័ន្ធធនាគារវៀតណាមបានកត់ត្រាថាធនាគារមានទ្រព្យសកម្មសរុបលើសពី ១ ពាន់ពាន់លានដុង៖ ធនាគារ Agribank និង BIDV ។ នៅពេលនោះ ធនាគារឯកជនកំពូលៗភាគច្រើនឈានដល់កម្រិតទ្រព្យសកម្មត្រឹមតែ ២០០,០០០ - ៣០០,០០០ ពាន់លានដុងប៉ុណ្ណោះ។ សញ្ញាសម្គាល់ពាន់ពាន់លានដុងបានក្លាយជា «ព្រំដែន» ដែលបំបែកធនាគាររដ្ឋចេញពីធនាគារពាណិជ្ជកម្មឯកជន។

ទោះជាយ៉ាងណាក៏ដោយ ជាមួយនឹងយុទ្ធសាស្ត្រថាមវន្ត ការគ្របដណ្តប់លើផ្នែកជាក់លាក់ និងសមត្ថភាពក្នុងការសម្របខ្លួនបានយ៉ាងឆាប់រហ័សទៅនឹងការប្រែប្រួលទីផ្សារ ធនាគារឯកជនវៀតណាមកំពុងបង្រួមគម្លាតនៃទំហំទ្រព្យសកម្មសរុបបន្តិចម្តងៗ បើប្រៀបធៀបទៅនឹងធនាគារដែលគ្រប់គ្រងដោយរដ្ឋ។

ក្នុងអំឡុងឆ្នាំ ២០២២-២០២៣ ទំហំទ្រព្យសកម្មរបស់ធនាគារឯកជនឈានមុខគេដូចជា VPBank, Techcombank, MB និង ACB បានកើនឡើងគួរឱ្យកត់សម្គាល់ ដោយឈានដល់ ៨០០,០០០ - ៩០០,០០០ ពាន់លានដុង ដែលស្មើនឹងប្រហែល ៥០% នៃទំហំក្រុមហ៊ុនរដ្ឋ បើប្រៀបធៀបទៅនឹងប្រហែល ៣០% កាលពីប្រាំឆ្នាំមុន។ ជាលើកដំបូង ឧស្សាហកម្មធនាគារបានកត់ត្រាថា ក្រុមហ៊ុនឯកជនអាចឈានដល់កម្រិតទ្រព្យសកម្មសរុបរាប់ពាន់លានដុង។

ការបង្រួមគម្លាតនេះ កើតចេញពីការផ្តោតអារម្មណ៍យ៉ាងខ្លាំងរបស់ធនាគារឯកជនលើការផ្លាស់ប្តូរឌីជីថល ដោយលើកកម្ពស់ការអភិវឌ្ឍផលិតផលធនាគារលក់រាយ និងការកេងប្រវ័ញ្ចប្រកបដោយប្រសិទ្ធភាពពីអតិថិជនបុគ្គល និងអតិថិជនសហគ្រាសធុនតូច និងមធ្យម ទ្រង់ទ្រាយធំ ដែលមានប្រាក់ចំណេញខ្ពស់។

លើសពីនេះ រចនាសម្ព័ន្ធអភិបាលកិច្ចដែលអាចបត់បែនបាន សមត្ថភាពក្នុងការឆ្លើយតបយ៉ាងឆាប់រហ័សចំពោះការប្រែប្រួលទីផ្សារ និងការអភិវឌ្ឍប្រព័ន្ធអេកូឡូស៊ីឌីជីថលរួមបញ្ចូលគ្នា អាចឱ្យធនាគារឯកជនទាញយកអត្ថប្រយោជន៍ពីឱកាសអាជីវកម្មប្រកបដោយប្រសិទ្ធភាព ដោយហេតុនេះជំរុញកំណើនទ្រព្យសកម្មសរុបឱ្យកាន់តែរឹងមាំ និងមាននិរន្តរភាពជាងបើប្រៀបធៀបទៅនឹងធនាគាររដ្ឋ ដែលត្រូវបានកំណត់ដោយឧបសគ្គជាច្រើន ជាពិសេសសមត្ថភាពរបស់ពួកគេក្នុងការរៃអង្គាសមូលធន។

វឌ្ឍនភាពយ៉ាងឆាប់រហ័សរបស់ VPBank

ក្នុងចំណោមធនាគារឯកជន វឌ្ឍនភាពរបស់ VPBank អាចចាត់ទុកថាជាវឌ្ឍនភាពដ៏លេចធ្លោបំផុត។ នៅឆ្នាំ ២០១០ ទ្រព្យសកម្មសរុបរបស់ VPBank មានចំនួនតិចតួចត្រឹមតែ ៥៩,៨០០ ពាន់លានដុងប៉ុណ្ណោះ បើប្រៀបធៀបទៅនឹងមធ្យមភាគជាង ១០០,០០០ ពាន់លានដុងសម្រាប់ធនាគារឯកជនឈានមុខគេ ឬ ៣០០,០០០-៥០០,០០០ ពាន់លានដុងសម្រាប់ធនាគាររដ្ឋ។ ទោះជាយ៉ាងណាក៏ដោយ ទ្រព្យសកម្មសរុបរបស់ធនាគារបានកើនឡើងជាបន្តបន្ទាប់ក្នុងល្បឿនលឿន ដោយលើសពី ៤០០,០០០ ពាន់លានដុងក្នុងឆ្នាំ ២០២០ ជិតប្រាំពីរដងក្នុងរយៈពេលត្រឹមតែមួយទសវត្សរ៍ប៉ុណ្ណោះ។

គួរកត់សម្គាល់ថា ចាប់តាំងពីឆ្នាំ ២០២១ អត្រាកំណើនទ្រព្យសកម្មសរុបរបស់ធនាគារ VPBank បានកើនឡើងគួរឱ្យកត់សម្គាល់ ដោយលើសពីចំណុចសំខាន់ចំនួន ៥០០,០០០ ពាន់លានដុងក្នុងឆ្នាំ ២០២១ និងលើសពី ៨០០,០០០ ពាន់លានដុងក្នុងឆ្នាំ ២០២៣។ ទ្រព្យសកម្មសរុបដែលបានព្យាករណ៍ចំនួន ១,១៣ លានពាន់លានដុងនៅចុងឆ្នាំ ២០២៥ គឺស្ទើរតែទ្វេដងនៃឆ្នាំ ២០២១ និងតំណាងឱ្យការកើនឡើងជិត ៤០% បើប្រៀបធៀបទៅនឹងឆ្នាំ ២០២៣។

ជាពិសេស រយៈពេលពីឆ្នាំ ២០២២ ដល់ឆ្នាំ ២០២៥ បានឃើញអត្រាកំណើនលឿនបំផុត ដែលជំរុញដោយការអនុវត្តកិច្ចព្រមព្រៀងរាប់ពាន់លានដុល្លាររបស់ VPBank ដូចជាកិច្ចព្រមព្រៀងលក់ដើមទុនចុះបញ្ជីចំនួន ៤៩% របស់ខ្លួននៅក្នុង FE CREDIT ទៅឱ្យក្រុមហ៊ុន SMBC Finance Company ក្នុងតម្លៃ ២,៨ ពាន់លានដុល្លារអាមេរិកក្នុងឆ្នាំ ២០២១ និងការដាក់ភាគហ៊ុនឯកជនចំនួន ១៥% របស់ខ្លួនទៅឱ្យដៃគូយុទ្ធសាស្ត្រ SMBC Group ក្នុងតម្លៃជាង ៣៥,៩០០ ពាន់លានដុងក្នុងឆ្នាំ ២០២៣។ តួលេខលេចធ្លោទាំងនេះបង្ហាញពីប្រសិទ្ធភាពច្បាស់លាស់នៃការសម្រេចចិត្តជាយុទ្ធសាស្ត្រសំខាន់ៗ ដូចជាការពង្រីកប្រព័ន្ធអេកូឡូស៊ី ការអភិវឌ្ឍធនាគារឌីជីថល ក៏ដូចជាការកែលម្អប្រសិទ្ធភាពនៃការកៀរគរដើមទុន និងការពង្រីកបណ្តាញអតិថិជន។

លើសពីនេះ កំណើនត្រូវបានជំរុញដោយកត្តាយុទ្ធសាស្ត្រជាច្រើន។ VPBank បានពង្រីកប្រព័ន្ធអេកូឡូស៊ីហិរញ្ញវត្ថុរបស់ខ្លួនតាមរយៈការអភិវឌ្ឍវិស័យអាជីវកម្មចម្រុះ និងទូលំទូលាយ រួមមាន៖ ក្រុមហ៊ុនមូលបត្រ VPBank (VPBankS) ក្រុមហ៊ុនធានារ៉ាប់រង OPES និងថ្មីៗនេះ ការទិញយក GPBank តាមរយៈការផ្ទេរជាកាតព្វកិច្ច។ ភាពជាដៃគូយុទ្ធសាស្ត្រជាមួយធនាគារ SMBC នៃប្រទេសជប៉ុនក៏បានជួយ VPBank ពង្រីកឱកាសរបស់ខ្លួនសម្រាប់កិច្ចសហប្រតិបត្តិការជាមួយអតិថិជន FDI ដោយបង្កើនទំហំមូលដ្ឋានអតិថិជនដ៏ធំរបស់ខ្លួនយ៉ាងឆាប់រហ័ស។

នៅឆ្នាំនេះ រួមជាមួយធនាគារ VPBank ធនាគារវៀតណាមបន្តមានគោលបំណងកំណើនទ្រព្យសកម្មសរុបក្នុងអត្រាពីរខ្ទង់។ នៅក្នុងរបាយការណ៍ទស្សនវិស័យឧស្សាហកម្មធនាគារឆ្នាំនេះ អ្នកវិភាគមកពីក្រុមហ៊ុនវាយតម្លៃឥណទានវិនិយោគវៀតណាម (VIS Rating) រំពឹងថាភាពសក្តិសមឥណទានរបស់ធនាគារវៀតណាមនឹងប្រសើរឡើង បន្ទាប់ពីនិន្នាការងើបឡើងវិញពីឆមាសទីពីរនៃឆ្នាំ 2024 ដែលដឹកនាំដោយធនាគាររដ្ឋ និងធនាគារធំៗមួយចំនួន។ ជាពិសេស គោលនយោបាយរបស់រដ្ឋាភិបាលជាច្រើនដែលត្រូវបានអនុវត្តដើម្បីគាំទ្រដល់កំណើនសេដ្ឋកិច្ច និងដោះស្រាយឧបសគ្គផ្នែកច្បាប់នឹងជំរុញសកម្មភាពអាជីវកម្មនៅក្នុងវិស័យសំខាន់ៗដែលធនាគារផ្តល់ប្រាក់កម្ចី ដូចជាវិស័យផលិតកម្ម ពាណិជ្ជកម្ម សំណង់ និងអចលនទ្រព្យ។

ប្រភព៖ https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

Kommentar (0)