នៅក្នុងត្រីមាសទីមួយនៃឆ្នាំនេះ ឥណទាននៅតែជាបញ្ហាសម្រាប់ប្រព័ន្ធធនាគារ។ ក្នុងរយៈពេលពីរខែដំបូង សូចនាករនេះគឺអវិជ្ជមាន ០,៧២%។ នៅចុងខែមីនា ឥណទានដល់ សេដ្ឋកិច្ច ទើបតែចាប់ផ្តើមកើនឡើងម្តងទៀត ដោយឈានដល់ ០,៩%។ ទោះជាយ៉ាងណាក៏ដោយ តួលេខនេះគឺជាមធ្យមភាគសម្រាប់ប្រព័ន្ធទាំងមូល ហើយធនាគារនីមួយៗបានជួបប្រទះនិន្នាការផ្សេងៗគ្នា។

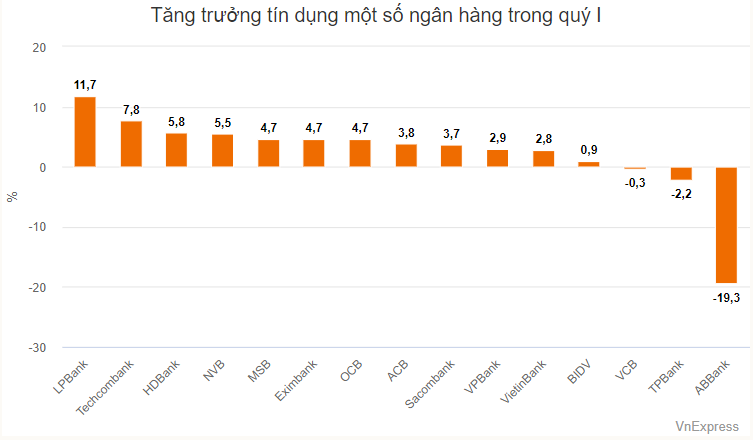

បញ្ជីធនាគារដែលមានកំណើនឥណទានខ្ពស់ក្នុងត្រីមាសទីមួយគឺរួមបញ្ចូលទាំងស្រុងដោយធនាគារឯកជន។ LPBank នាំមុខគេជាមួយនឹងការកើនឡើងឥណទាន 11.7% ក្នុងរយៈពេលបីខែដំបូងនៃឆ្នាំនេះ។

សមតុល្យប្រាក់កម្ចីរបស់ធនាគារបានឈានដល់ជាង ៣០៧,០០០ ពាន់លានដុងនៅចុងត្រីមាសទីមួយ ដែលជាការកើនឡើងជាង ៣០,០០០ ពាន់លានដុងបើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ក្នុងចំណោមនេះ វិស័យដែលទទួលបានការវិនិយោគច្រើនជាងគេគឺពាណិជ្ជកម្មលក់ដុំ និងលក់រាយ ជួសជុលរថយន្ត ម៉ូតូ និងយានយន្តផ្សេងទៀត ដោយប្រាក់កម្ចីបានកើនឡើងប្រហែល ១៥,០០០ ពាន់លានដុងក្នុងរយៈពេលបីខែដំបូងនៃឆ្នាំ។ វិស័យនេះក៏មានចំនួនមួយភាគបួននៃប្រាក់កម្ចីសរុបរបស់ LPBank ផងដែរ។

មិនដូចធនាគារនេះទេ ប្រាក់កម្ចីដែលមិនទាន់សងភាគច្រើនរបស់ Techcombank ដែលជាប់ចំណាត់ថ្នាក់លេខពីរក្នុងកំណើនឥណទានទូទាំងប្រព័ន្ធទាំងមូល ត្រូវបានបែងចែកទៅឱ្យអាជីវកម្មអចលនទ្រព្យ។

នៅចុងត្រីមាសទីមួយ ធនាគារ Techcombank បានផ្ដល់ប្រាក់កម្ចីជាង ៥៣៩,០០០ ពាន់លានដុង ដែលជាការកើនឡើងជាង ៣៧,៤០០ ពាន់លានដុង បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ក្នុងចំណោមចំនួនទឹកប្រាក់នេះ ជាង ១៧,០០០ ពាន់លានដុងត្រូវបានបែងចែកទៅឱ្យប្រាក់កម្ចីអាជីវកម្មអចលនទ្រព្យ។ សមាមាត្រនៃផ្នែកនេះនៅក្នុងសមតុល្យប្រាក់កម្ចីសរុបបានកើនឡើងពី ៣៥,២១% នៅដើមឆ្នាំដល់ ៣៥,៩៨% នៅចុងត្រីមាសទីមួយ។

វិស័យសកម្មភាពវិជ្ជាជីវៈ វិទ្យាសាស្ត្រ និងបច្ចេកវិទ្យា ដែលជាប់ចំណាត់ថ្នាក់លេខពីរទាក់ទងនឹងកំណើនប្រាក់កម្ចីនៅ Techcombank ដែលបានបន្ថែមជិត ១០.០០០ ពាន់លានដុងក្នុងត្រីមាសទីមួយ។ នៅឆ្នាំ ២០២៣ វិស័យនេះទទួលបានប្រាក់កម្ចីត្រឹមតែជាង ៥០០ ពាន់លានដុងប៉ុណ្ណោះ។

ក្រៅពី Techcombank ធនាគារផ្សេងទៀតក៏បានកត់ត្រាការកើនឡើងនៃប្រាក់កម្ចីដែលមិនទាន់បានសងសម្រាប់សកម្មភាពវិជ្ជាជីវៈ វិទ្យាសាស្ត្រ និងបច្ចេកវិទ្យា ផងដែរ ដូចជា SHB ដែលមានចំនួនជាង 3,200 ពាន់លានដុង (កើនឡើងជិត 3,000 ពាន់លានដុងក្នុងត្រីមាសទីមួយ) និង MB ដែលមានចំនួនជាង 600 ពាន់លានដុង (កើនឡើងជាង 30 ពាន់លានដុង)។

យោងតាមការស៊ើបអង្កេតរបស់ VnExpress នៅចុងឆ្នាំ ២០២៣ Techcombank និង GSM – ក្រុមហ៊ុនតាក់ស៊ីអគ្គិសនីដែលគ្រប់គ្រងដោយមហាសេដ្ឋី Pham Nhat Vuong – បានចុះបញ្ជីប្រតិបត្តិការដែលមានសុវត្ថិភាព ដោយ GSM បានសន្យាផ្តល់រថយន្ត VinFast ចំនួន ៣.៥៩៨ គ្រឿងដល់ Techcombank។ SHB, MB និងធនាគារជាច្រើនទៀតក៏បានកត់ត្រាប្រតិបត្តិការដែលមានសុវត្ថិភាពជាមួយ GSM ចាប់តាំងពីដើមឆ្នាំនេះផងដែរ។

ក្នុងចំណោមធនាគារនានា ធនាគារ HDBank និងធនាគារ NVB បានឃើញសមតុល្យប្រាក់កម្ចីកើនឡើងជាង ៥% នៅក្នុងត្រីមាសទីមួយ។ នៅចុងខែមីនា ធនាគារ HDBank បានខ្ចីប្រាក់ជាង ៣៦០,០០០ ពាន់លានដុង ដែលជាការកើនឡើងប្រហែល ២០,០០០ ពាន់លានដុង បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ (៥,៥%)។ យោងតាមកំណត់ត្រារបាយការណ៍ហិរញ្ញវត្ថុ វិស័យពីរដែលមានកំណើនខ្លាំងបំផុតគឺ សំណង់ និងពាណិជ្ជកម្មលក់ដុំ និងលក់រាយ។

អាជីវកម្មអចលនទ្រព្យ និងការផ្តល់ប្រាក់កម្ចីដល់អាជីវកម្មគ្រួសារ មានចំនួនច្រើនបំផុតនៃផលប័ត្ររបស់ HDBank ប៉ុន្តែចំនួននេះមិនមានការផ្លាស់ប្តូរគួរឱ្យកត់សម្គាល់ទេ បន្ទាប់ពីរយៈពេលបីខែដំបូងនៃឆ្នាំ។

បើប្រៀបធៀបទៅនឹងធនាគារដទៃទៀត ធនាគារ NVB គឺជាធនាគារមួយក្នុងចំណោមធនាគារដែលមានកំណើនខ្ពស់ ដោយសារតែមូលដ្ឋានទាបរបស់ខ្លួននៅក្នុងប្រព័ន្ធ។ សមតុល្យប្រាក់កម្ចីដែលមិនទាន់សងរបស់ធនាគារនៅចុងត្រីមាសទីមួយមានចំនួនជាង ៥៨.៣០០ ពាន់លានដុង ដែលកើនឡើងប្រហែល ៣.០០០ ពាន់លានដុងបើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ការកើនឡើងនៃប្រាក់កម្ចីដែលមិនទាន់សងនេះក៏ជាសញ្ញាវិជ្ជមានសម្រាប់ធនាគារ NVB ផងដែរ ដោយសារសមាមាត្រប្រាក់កម្ចីមិនដំណើរការរបស់ខ្លួនគឺខ្ពស់បំផុតនៅក្នុងប្រព័ន្ធ (ជិត ២៩% គិតត្រឹមចុងត្រីមាសទីមួយ)។

ធនាគារចំនួនបីគឺ OCB, EIB និង MSB ជួបប្រទះកំណើនឥណទានក្នុងចន្លោះពី ៤-៥%។ ក្នុងចំណោមធនាគារទាំងនោះ MSB មានចំណង់ចំណូលចិត្តហានិភ័យស្រដៀងគ្នានឹង Techcombank ដោយផ្តោតកិច្ចខិតខំប្រឹងប្រែងរបស់ខ្លួនលើអាជីវកម្មអចលនទ្រព្យ និងសេវាកម្មបច្ចេកវិទ្យា/វិទ្យាសាស្ត្រ និងបច្ចេកវិទ្យា។

នៅក្នុងក្រុមដែលគ្រប់គ្រងដោយរដ្ឋ អត្រានៃការផ្លាស់ប្តូរមានកម្រិតមធ្យមជាងបន្តិច ដែលមួយផ្នែកដោយសារតែទំហំប្រាក់កម្ចីដែលមិនទាន់បានសងខ្ពស់ ដែលទាំងអស់លើសពី 1 ពាន់ពាន់លានដុង។ ធនាគារ VietinBank មានអត្រាកំណើនប្រាក់កម្ចីល្អបំផុតនៅក្នុងក្រុមនេះ គឺ 2.8%។ BID បានបង្កើនសមតុល្យប្រាក់កម្ចីរបស់ខ្លួនជិត 1% នៅក្នុងត្រីមាសទីមួយ ខណៈដែលធនាគារ Vietcombank បានបន្ថយសមតុល្យប្រាក់កម្ចីរបស់ខ្លួន 0.3%។

ក្រៅពី Vietcombank ធនាគារ TPBank និង ABBank ក៏បានកត់ត្រាការថយចុះនៃប្រាក់កម្ចីដែលមិនទាន់បានសងក្នុងត្រីមាសទីមួយផងដែរ។

ផលប័ត្រប្រាក់កម្ចីរបស់ ABBank នៅចុងត្រីមាសទីមួយមានចំនួនជាង 79,000 ពាន់លានដុង ដែលជាការថយចុះជាង 19% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ធនាគារមិនបានផ្តល់ការពន្យល់លម្អិតអំពីការផ្លាស់ប្តូរប្រាក់កម្ចីដែលមិនទាន់បានសងនោះទេ ប៉ុន្តែកំណត់ចំណាំពន្យល់បានបង្ហាញថាការផ្លាស់ប្តូរនេះភាគច្រើនជាប្រាក់កម្ចីរយៈពេលខ្លី (ថយចុះពី 56,900 ពាន់លានដុង មកត្រឹម 41,200 ពាន់លានដុង)។

យោងតាមក្រុមវិភាគរបស់ក្រុមហ៊ុន SSI Securities (SSI Research) កំណើនឥណទានទាបនៅដើមឆ្នាំឆ្លុះបញ្ចាំងពីតម្រូវការឥណទានខ្សោយនៅក្នុងសេដ្ឋកិច្ច។ លើកលែងតែការផ្តល់ប្រាក់កម្ចីលើអចលនទ្រព្យ (កើនឡើង 1.52%) និងវិស័យទាក់ទងនឹងមូលបត្រ (កើនឡើង 2.56%) វិស័យភាគច្រើនផ្សេងទៀតកំពុងប្រឈមមុខនឹងការលំបាក ជាពិសេសការផ្តល់ប្រាក់កម្ចីដល់អ្នកប្រើប្រាស់ (ធ្លាក់ចុះ 1.77%)។ “នេះពន្យល់ពីមូលហេតុដែលការប្រើប្រាស់ក្នុងស្រុកមិនទាន់ងើបឡើងវិញក្នុងរយៈពេលពីរខែដំបូងនៃឆ្នាំ 2024។ ទោះជាយ៉ាងណាក៏ដោយ ស្ថានភាពបានបង្ហាញសញ្ញានៃភាពប្រសើរឡើងនៅក្នុងខែមីនា” SSI Research បានអត្ថាធិប្បាយ។

ជាពិសេស លំហូរឥណទានចូលទៅក្នុងវិស័យអចលនទ្រព្យបន្តពង្រីកដោយសារតែតម្រូវការមូលធនខ្ពស់ពីអ្នកអភិវឌ្ឍន៍ រួមទាំងតម្រូវការក្នុងការរៀបចំរចនាសម្ព័ន្ធប្រាក់កម្ចីឡើងវិញ។

ក្រុមវិភាគបានវាយតម្លៃថា «ដោយមិនរាប់បញ្ចូលការចេញមូលបត្របំណុល An Dong (ទាក់ទងនឹង Van Thinh Phat) ចំនួនប៉ាន់ស្មាននៃមូលបត្របំណុលសាជីវកម្មមិនមែនធនាគារដែលនឹងផុតកំណត់ក្នុងរយៈពេលពីរខែដំបូងនៃឆ្នាំនេះគឺប្រហែល ១០.០០០ ពាន់លានដុង។ យើងជឿជាក់ថាសកម្មភាពរៀបចំរចនាសម្ព័ន្ធប្រាក់កម្ចីឡើងវិញអាចកំណត់ការកត់ត្រាបំណុលអាក្រក់នៅក្នុងត្រីមាសខាងមុខ»។

TN (យោងតាម VnE)ប្រភព

Kommentar (0)